V tomto článku si projdeme typy investic, kterým by se měla většina investorů v následujících několika letech vyhnout. Hlavním důvodem, proč se jim vyhnout, jsou změny týkající se monetární a fiskální politiky nejen našeho státu, ale prakticky všech států na Západě.

Pozn.:

Monetární politika, tj. peněžní politika, odkazuje na politiku centrální banky. Monetární politika je souhrn cílů centrální banky a souhrn nástrojů, které tato centrální banka používá, aby splnila cíle, které si zadala. Jako příklad si můžeme uvést inflaci a úrokové sazby. Inflace okolo 2 % je cílem centrální banky a jedním z nástrojů, kterým se snaží tohoto cíle dostat, je výše úrokových sazeb. Centrální banka nastavuje výši úrokových sazeb tak, aby dosáhla inflace okolo 2 %. Centrální banka se snaží dlouhodobě o nízkou nezaměstnanost a o stabilitu cen. Toto jsou její cíle a podle toho si volí nástroje, které používá.

Fiskální politika je zjednodušeně řečeno rozpočet státu. Fiskální politika se týká příjmů a výdajů státu, tedy tím, co přiteče do státní kasy a tím, co z ní odteče. Navíc se zabývá i tím, z čeho tyto příjmy budou (např. co se zdaní) a na jaké výdaje se vynaloží (např. mzdy státních zaměstnanců, investice apod.).

Časy se mění

Tradičnímu investičnímu modelu „60/40“ odzvonilo. Portfolio, kdy se doporučovalo držet zhruba 60 % kapitálu v akciích a 40 % kapitálu ve státních dluhopisech, již není v módě. Pokud se jej však budete držet nadále, tak budete okrádat sami sebe. Problém se týká především státních dluhopisů, ale s nimi to nekončí. Týká se to i produktů jako jsou penzijní připojištění, či stavební spoření.

Obecně se dá říct, že jakýkoli tradiční produkt s konzervativním výnosem a relativně nízkou rizikovostí, jako jsou právě ty výše zmíněné, vás připraví o plody vaší práce.

Vstoupili jsme do období nízkých úroků a vysoké inflace spolu s vysokým zadlužením. Toto bude s vysokou pravděpodobností problém, s kterým se budeme potýkat v následujících letech. Navíc to potrvá déle, než většina lidí očekává, a my si vysvětlíme proč tomu tak bude. Takové prostředí není vhodné pro spoření a ostatní podobné produkty.

Historicky nízké úrokové sazby

Nacházíme se teď v časech velice nízkých úrokových sazeb. Historicky nízké úrokové sazby hned mají několik důsledků. Jedním z nich bývá reálný negativní výnos u spousty konzervativních investičních nástrojů. Jak jsme si už zmínili, jedním z nich jsou např. státní dluhopisy. Pokud mi výnos na investici nepřekoná inflaci, pak výnos se stává negativní a investice je ztrátovou. S tím, jak inflace narůstá a úrokové výnosy mnoha investic klesají, tak investoři hledají neustále vyšší a vyšší zhodnocení, což zpravidla znamená riskantnější investice.

Držení úrokových sazeb nízko v době vysoké inflace je jednou z cest, jak se zbavit naakumulovaného dluhu, a to jak státního, tak toho v soukromém sektoru.

Podle všeho to vypadá, že vlády půjdou touto cestou. Chystají se proinvestovat obrovský balík peněz v rámci přechodu na výrobu energie z obnovitelných zdrojů a toto vše bude na dluh. Cílem tak bude zredukovat dluh a nastartovat ekonomiku.

Teď vám to jistě vrtá hlavou. S dluhem bojovat ještě větším dluhem? To je, jak bojovat proti ohni ohněm, ne? Ne tak docela.

Bude se de facto opakovat to, co se dělo po 2. světové válce, kdy svět vyšel z této války s obrovským dluhem na bedrech.

Svět procházel vysokou inflací. Hlavní příčinou bylo financování války dluhem, respektive tiskem peněz. S inflací roste vše včetně mezd a reálná hodnota dluhu tak klesá a stává se snadněji splatitelnou. Pokud se to však přežene, z vysoké inflace se stává hyperinflace, měna kolabuje a stává se bezcennou.

Představme si jeden extrémní případ. Půjčím si 100 miliónů korun. Náhle přijde vysoká inflace a za 100 milionů korun si mohu koupit pouze bochník chleba. Jenže moje hodinová mzda může být v takovém případě 200 milionů korun. Můj původní dluh, ačkoliv zpočátku enormní, je najednou zcela zanedbatelný a mohu jej okamžitě splatit během jediného dne. Dlužník jásá a věřitel pláče.

Toto je dopad inflace na dluh. Stává se snesitelným a splatitelným. Musí se na to však opatrně. Je potřeba, aby se to vše nezvrtlo a nepřešlo právě do hyperinflace.

Naším problémem tak bude, že během následujícího období, které nás pravděpodobně čeká, bude růst mezd zaostávat za růstem cen všeho ostatního. Sice může být časem průměrná republiková mzda např. 150 000 Kč měsíčně, nicméně bydlení může být daleko méně nedostupné, než je tomu dnes.

Konec dlouhodobého dluhového cyklu

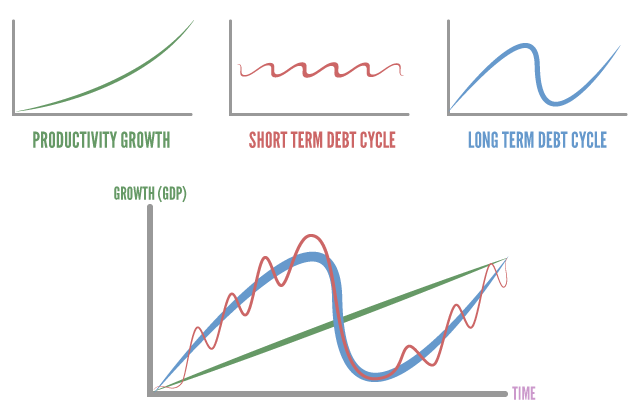

Monetární a fiskální politika splynuly s cílem snížit zadlužení zemí. Nacházíme se na konci dlouhodobého dluhového cyklu. Tento cyklus zpravidla trvá přibližně 80 let a je složen z menších cyklů, které nazýváme „tržní“ (nebo také „krátkodobý dluhový cyklus“). Každý tržní cyklus trvá přibližně 10 let. Následující obrázky zobrazují vzájemný vztah těchto krátkodobých tržních cyklů a dlouhodobého dluhového cyklu. Zelená křivka znázorňuje růst produktivity, červená křivka reprezentuje tržní cyklus neboli krátkodobý dluhový cyklus, a modrá zobrazuje dlouhodobý dluhový cyklus. Vertikální osa reprezentuje hrubý domácí produkt („bohatství národa“) a horizontální osa reprezentuje čas. [1]

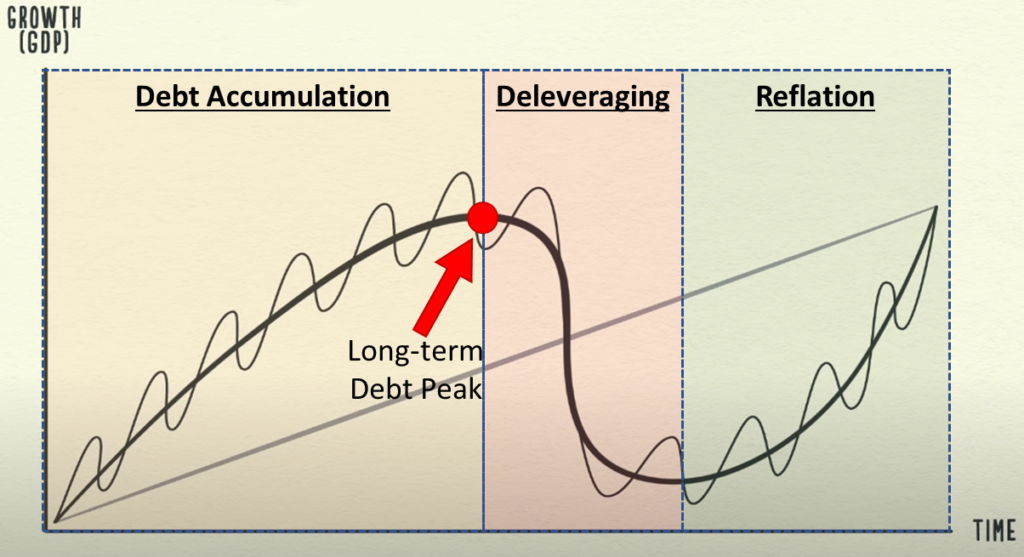

My se nyní s vysokou pravděpodobností nacházíme zde:

Růst ekonomiky je navíc v současnosti pomalý a cest, jak se z této šlamastiky dostat, není mnoho. Tou nejschůdnější cestou, jak z toho ven, je devalvace měny. Politici se rozhodli jít touto cestou. Tato devalvace proběhne formou tisku nových peněz.

Nově vytvořené peníze (tedy dluh) se použijí na investice. Tyto investice se soustředí na projekty, jež mají Evropě pomoci jít zelenou cestou a snížit emise do budoucna.

Monetární politika by měla být zcela nezávislá na fiskální politice. Jinými slovy, rozhodování centrální banky by mělo být zcela nezávislé na tom, jak se rozhoduje stát a jak stát nakládá s financemi. Ne vždy tomu tak je a historie to dokládá mnoha příklady. V určitých časech dochází ke splynutí monetární a fiskální politiky a dochází tak ke koordinaci centrální banky a státu. V současnosti tak centrální banka předává kormidlo vládě, ale nemůže to říct nahlas a musí se nadále tvářit, že tyto dvě instituce (centrální banka a vláda) fungují nezávisle na sobě.

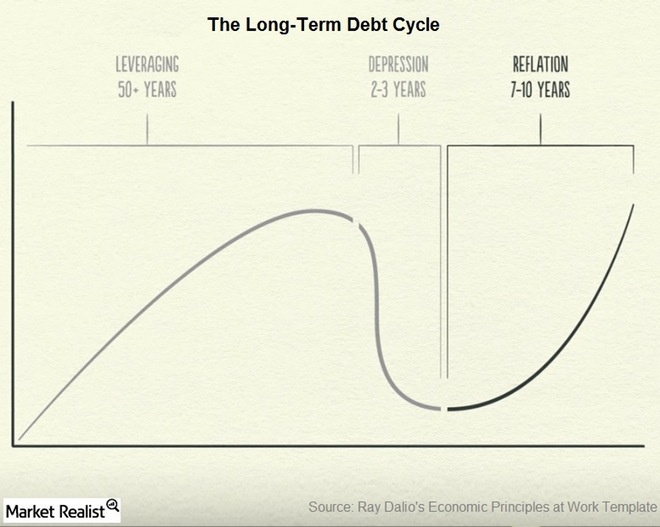

Jak dlouho celý tento proces potrvá? Těžko říct. Následující obrázek znázorňuje, jak tomu zpravidla bývalo historicky.

Vysoká inflace

V současnosti prakticky celý svět trpí vysokou inflací. Jednou z příčin je pandemie koronaviru, resp. reakce států na tuto nemoc. Lockdowny a uzavírání ekonomik si začínají vybírat svou daň, což pocítíme na několik let dopředu.

V reakci na tuto pandemii státy napříč světem omezily výrazným způsobem chod svých ekonomik. Tato opatření měla dramatický dopad na chod celosvětové ekonomiky a došlo mimo jiné k zpřetrhaní obchodních řetězců a zkomplikovala se jak výroba, tak dodávky zboží i prodej samotný. Chybí základní suroviny a ostatní materiál, což se negativním způsobem podepisuje na cenách prakticky všeho kolem nás. Dále se omezila produkce prakticky všeho, což mělo a má dopad na množství dostupného zboží a služeb. Jinými slovy pokleslo bohatství států, které je tvořeno zbožím a službami.

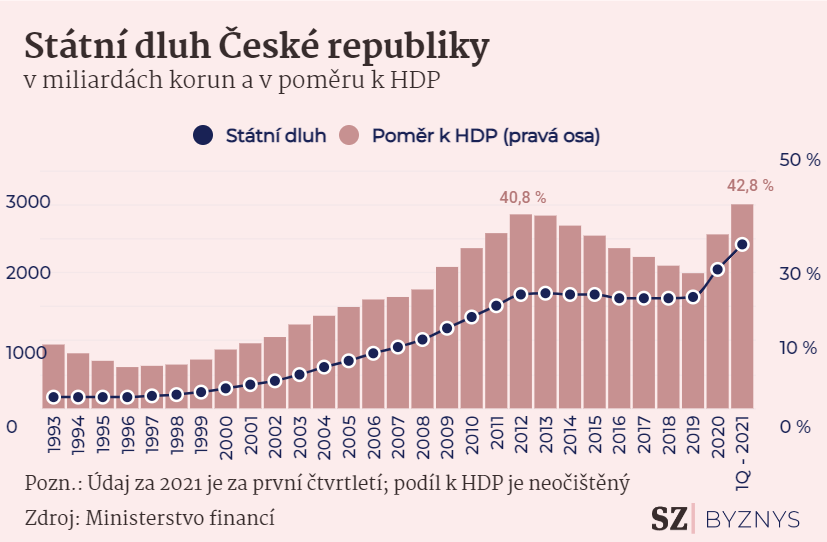

Státy navíc nasadily do boje proti pandemii peníze. Spoustu peněz. A to hlavně peníze, které jsme ani neměli. Všechny tyto peníze byly na dluh. Od počátku roku 2020 narostl dluh ČR o více jak 45 % (z 1 600 miliard Kč na 2 400 miliard Kč) a velká část tohoto dluhu byla použita na vyplácení kompenzací zaměstnancům a firmám. Takové navýšení peněz v oběhu, které není doprovázeno růstem ekonomiky, ale naopak její kontrakcí, zákonitě povede k vysoké inflaci, tj. znehodnocení peněz. Jednoduše řečeno, mnoho lidí a firem přišlo k penězům, aniž by museli vykonat za tyto peníze práci.

Pozn.:

O dluhu se mluví především v poměru k hrubému domácímu produktu (HDP) a nemluví se tolik o konkrétní částce vyjádřené v korunách. Důvod je poměrně jednoduchý. HDP je parametr, s kterým se dá snadno manipulovat.

Pokud se vytvoří dluh, který se použije na rozvoj ekonomiky, tak s dluhem ruku v ruce narůstá i HDP. Příkladem může být výstavba dálnice, či nemocnice.

Financování takovýchto projektů automaticky zvyšuje HDP, jelikož se postaví něco, co má hodnotu a v průběhu stavby se dá práce spoustě lidí. Směrodatný je dluh v absolutních číslech, a ne v poměru k HDP. Můžeme dokola stavět nové a nové věci, ale pokud se tyto věcí neuživí, tak časem nebudou přispívat k HDP a HDP tak nakonec v určitých okamžicích může dramaticky propadnout. Dluh, který se předtím zdál zanedbatelný, je rázem „smrtící“ a stát může velice rychle zbankrotovat.

Proč dochází za podobných situací k devalvaci peněz, jsme si vysvětlili v jednom z předchozích článků, takže pokud vám uniká vztah mezi tiskem peněz a devalvací měny, doporučuji si jej přečíst:

Finanční gramotnost Díl I: Peníze

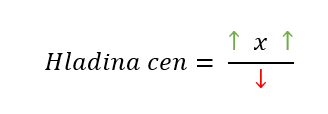

Pro osvěžení paměti si připomeneme rovnici, která je z výše uvedeného článku:

V průběhu pandemie došlo k následujícímu:

- vzrostlo množství peněz v oběhu (kompenzace a bonusy pro zaměstnance a zaměstnavatele),

- dočasně se snížila rychlost oběhu v penězích (lidé neměli tolik možností utrácet peníze a více spořili),

- a kleslo množství dostupných služeb a vyrobeného zboží (omezení výroby a služeb).

Jakmile se ekonomika začala vracet do normálu, tak se opět začala zvyšovat i rychlost oběhu peněz s tím, jak lidé začali více utrácet.

Když výše uvedené změny promítneme do rovnice, tak to bude vypadat následovně:

Číslo v čitateli se nám zvýšilo (množství peněz vzrostlo a rychlost peněz v oběhu se zvýšila) a číslo ve jmenovateli se naopak zmenšilo (množství zboží a služeb pokleslo), takže výsledná hladina cen vzrostla. Než se tyto důsledky projeví v ekonomice, tak to zpravidla trvá nějakou dobu, ale už je začínáme vidět a naše peněženky je začínají cítit. Zdražuje prakticky vše kolem nás od služeb po výrobky a jedním z mnoha důvodů je pokles produkce a navýšení (natištění) peněz v oběhu.

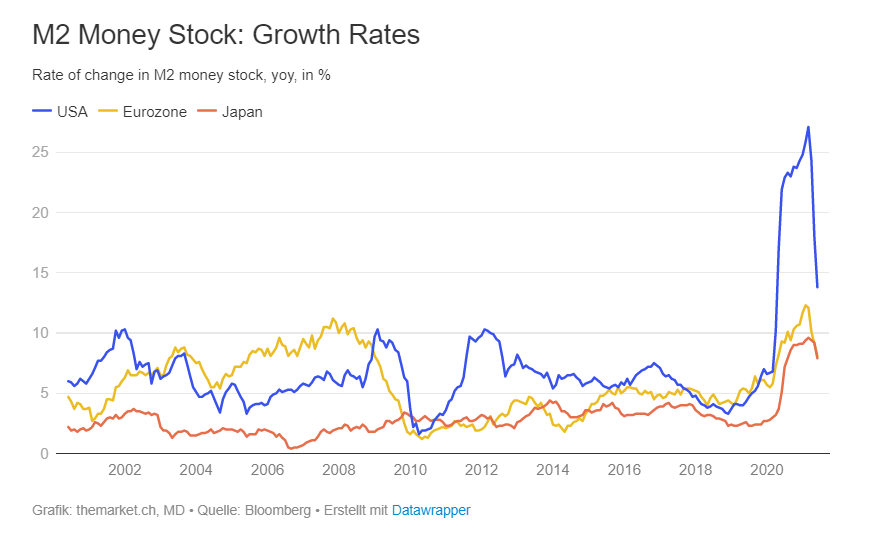

Obrázek níže zobrazuje změnu množství peněz v oběhu vyjádřenou v procentech. Jen ve Spojených státech došlo k nárůstu o více jak 25 % (!). [3]

Pozn.:

„M2 Money Stock“ (česky „peněžní agregát M2“ neboli též „Střední peníze“) jsou peníze v oběhu, které jsou tvořeny fyzickými penězi (mince a bankovky) a vklady se splatností do dvou let. Definice je to krkolomná a není potřeba si jí pamatovat. Co je důležité vědět, je to, že pokud toto číslo jde nahoru, tak jdou zpravidla nahoru ceny všeho na trhu.

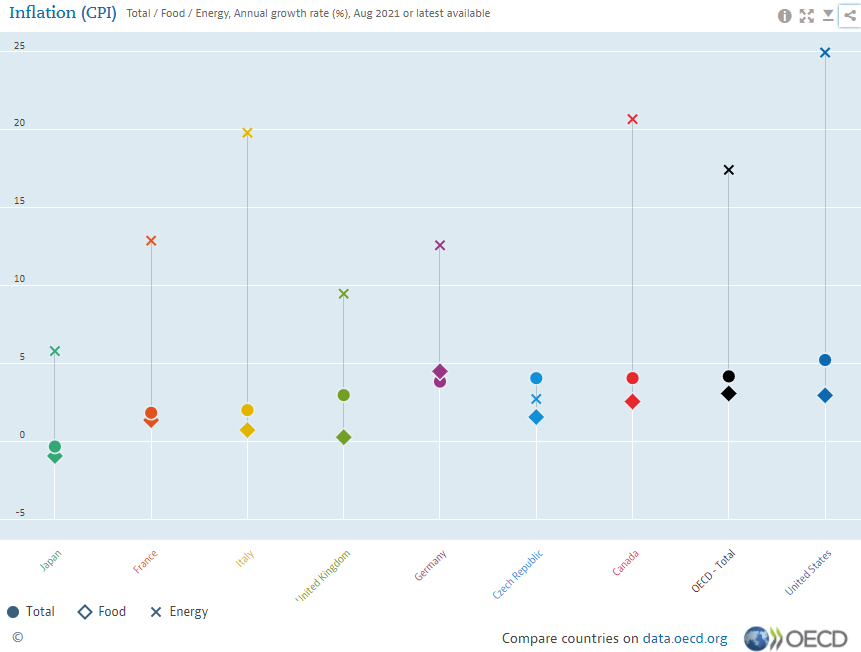

Inflace v letošním roce je okolo 3,2 % [4] a nic nenasvědčuje tomu, že by se měla zpomalit. Ba naopak. Podle OECD byla u nás celková inflace v srpnu 4,1 %, a cena energie meziročně vzrostla o 2,8 %, jak zobrazuje graf níže. [5]

Nicméně si všimněme jedné důležité věci. Když porovnáme růst ceny energií v ČR s ostatními státy, můžeme vidět, že růst byl kdekoli jinde daleko dramatičtější, např. v Německu o 12,6 %, v Itálii o 19,8 %, ve Velké Británii o 9,5 % atd. Růst cen energie se promítne daleko později do celkové inflace a my si dále v tomto článku vysvětlíme proč.

Analytici odhadují, že ceny energií pro české domácnosti porostou v následujících měsících nejen u elektřiny a plynu, ale například také u uhlí. U elektřiny a plynu očekávají nejpozději na podzim kvůli vysokým velkoobchodním cenám růst cen u nezafixovaných produktů řádově až o 20 procent (!). [6]

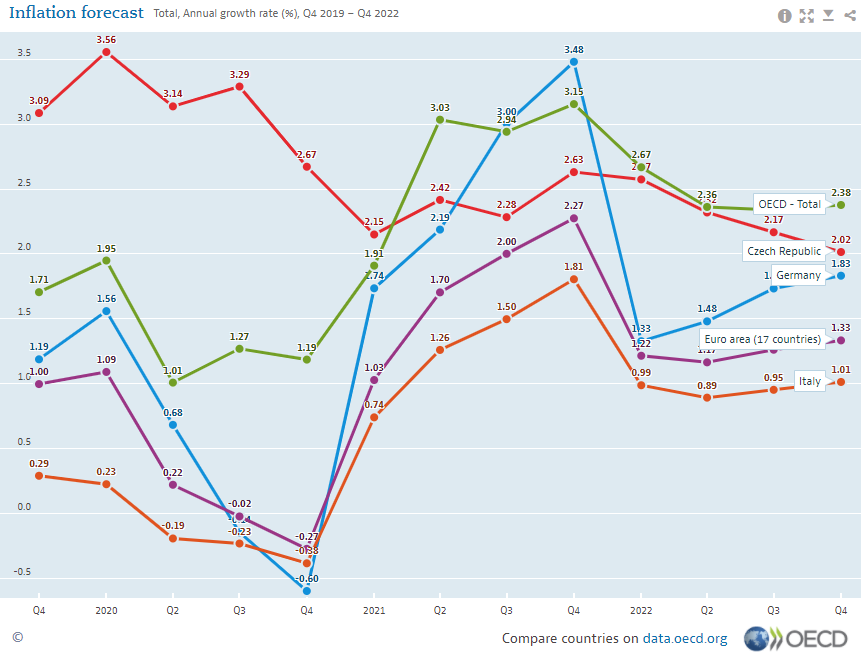

Teď se mrkneme na to, jaká je předpověď inflace podle OECD na následující kvartály:

Inflace by se podle předpovědí měla zpomalit, nicméně já jsem opačného názoru. Jsem přesvědčený, že inflace bude nadále vysoká, a to z několika důvodů. Prvním je výše zmíněný růst cen energií. Ten se ještě promítne do výroby, a tudíž do cen výrobků a služeb pro koncové zákazníky. Nadále máme problémy v obchodních řetězcích, které se stále plně nezotavily z šoku, který utrpěly v loňském roce, kdy se ekonomika celého světa téměř zastavila. V neposlední řadě také procházíme procesem tzv. de-globalizace, kdy se část výroby pomalu začíná stěhovat zpět na Západ, a to ze strategických a ekonomických důvodů.

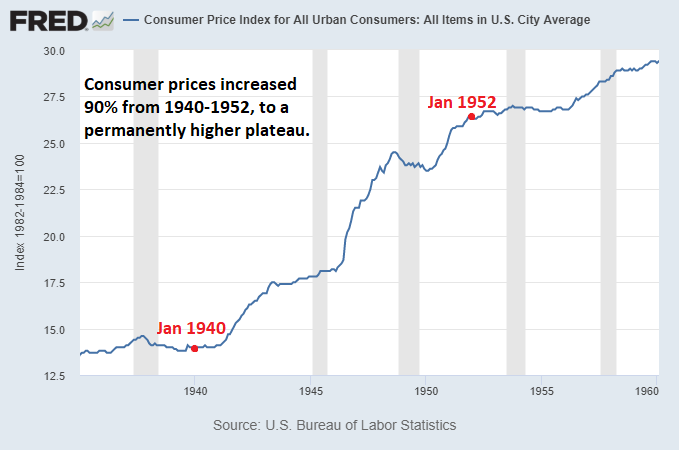

Jakmile se však inflace eventuelně zpomalí a vrátí do „normálu“, tak ceny zůstanou trvale vyšší. Jako příklad si můžeme uvést vysokou inflaci ve Spojených státech mezi lety 1940-1960 (viz obrázek níže).

Na obrázku můžeme vidět, že Spojené státy si prošli vyšší mírou inflace v letech 1942, 1947 a 1951. V těchto letech byla míra inflace 10,88 %, 14,36 % a 7,88 % (zakroužkováno červeně). Míra inflace se uvádí v procentech a vyjadřuje změnu cen oproti předchozímu období (před rokem).

Jak se taková míra inflace projevila v absolutních číslech?

Kumulativní změnu cen můžete vidět na dalším grafu.

Ceny se trvale zvýšili o téměř 90 % (od ledna 1940 do ledna 1952). I přesto, že vyšší inflace je přechodná její dopad na ceny může být dramatický.

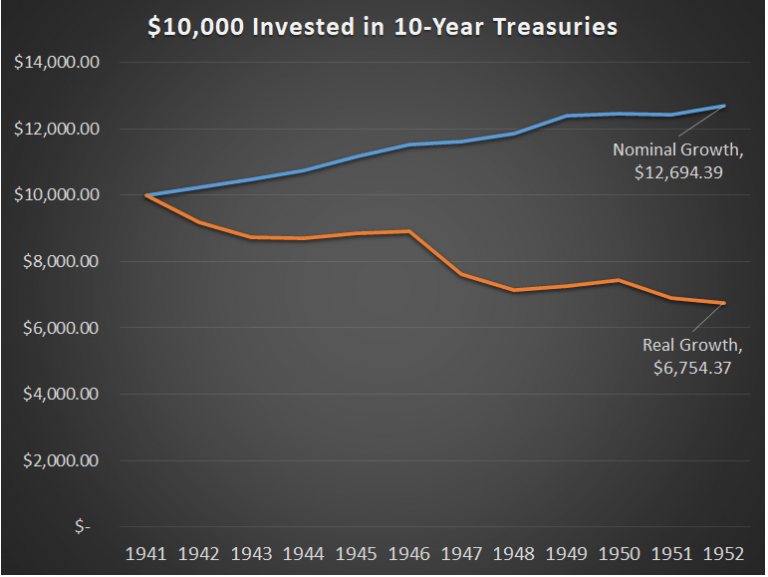

Uvedeme si i konkrétní příklad. Na obrázku níže vidíme, jak se zhodnotili peníze investované do státního dluhopisu. Pokud si investor koupil 10letý státní dluhopis v hodnotě 10 000 dolarů v roce 1941, pak v roce 1951 získal nazpět 12 694 dolarů. Na první pohled vypadá vše v pořádku. Zisk téměř 2 700 dolarů není špatný. Nicméně se bavíme o nominálním zhodnocení. Reálné zhodnocení bylo pouze 6 754 dolarů. Ve skutečnosti investor přišel téměř o 3 300 dolarů. A to díky vysoké inflaci.

Zatímco se peníze zhodnocovaly, ceny prakticky všeho ostatního rostly daleko rychleji. Na první pohled se může zdát, že společnost bohatne, když mzdy rostou spolu s cenami nemovitostí, akcií a ostatních majetků, nicméně ceny potravin, bydlení, léků, ostatního spotřebního zboží a služeb obecně rostly ještě rychleji.

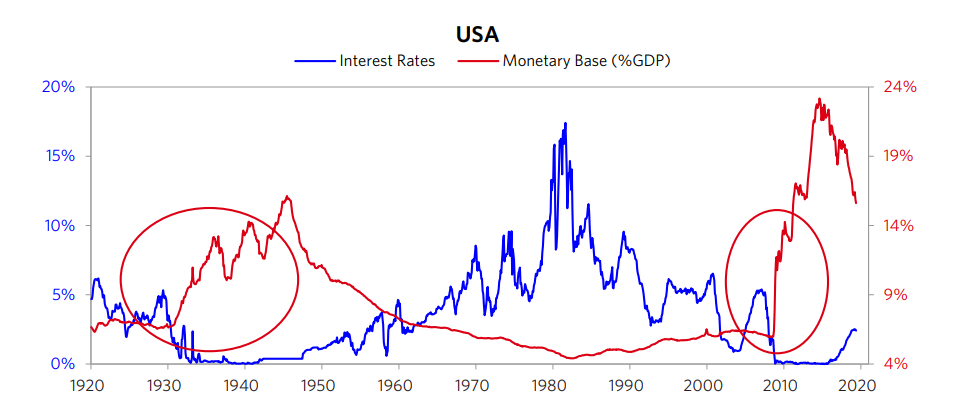

Říká se, že historie se neopakuje, ale rýmuje se. Následující graf vysvětluje, proč se spousta lidí odkazuje na období okolo roku 1940 a argumentuje, proč se nacházíme v podobném ekonomickém prostředí. Modrá křivka znázorňuje výši úrokových sazeb v USA a červená křivka znázorňuje nárůst množství peněz v oběhu (v procentech) v poměru k hrubému domácímu produktu, tedy „bohatství národa“.

Z toho lze vyvodit již několikrát výše zmíněný závěr, že nás čekají časy s vysokou inflací, kdy výsledkem bude eroze kupní síly obyvatelstva.

Jak z toho ven?

Celý svět byl již delší dobu enormně zadlužený a další rána přišla minulý rok. Obětním beránkem se stal koronavirus. Politici svádějí a budou svádět veškeré finanční a ekonomické problémy na pandemii, nehledě na to, že stav ekonomiky byl již předtím mizerný. Na oko vypadlo vše skvěle, ale to bylo jen díky podpoře centrálních bank, které pumpovaly do systému obrovské množství peněz skrze kvantitativní uvolňování (tisk peněz).

Jedním z možných řešení bude proinvestovat se z celé té šlamastiky. A vypadá to, že jak Evropa, tak Spojené státy se již rozhodli jít touto cestou.

Je potřeba najít společný cíl, který sjednotí lid a ospravedlní další enormní nárůst dluhů, který by však měl časem zvýšit životní úroveň obyvatelstva. Mezitím však budeme nějakou dobu chudnout. Peníze se budou devalvovat, tzn. porostou ceny prakticky všeho kolem nás, ale nakonec se tak udělá celkový dluh snesitelný a splatitelný. Můžeme to přirovnat k hypotéce na dům, kdy splátky jsou časem menší v poměru k tomu, co vyděláváme.

V rámci sjednocení lidu a vytvoření společného cíle, slyšíme státní představitele, bankéře a zástupce různých organizací mluvit o tzv. Velkém resetu (v originále „Great Reset“) a zmiňují slogan „Postav (svět) znova a lépe“ (anglicky „Build Back Better“ [11]). Často přirovnávají současné dění k tomu po druhé světové válce, což nám dává jisté indicie, co se bude dít dále.

Celosvětový boj proti klimatu

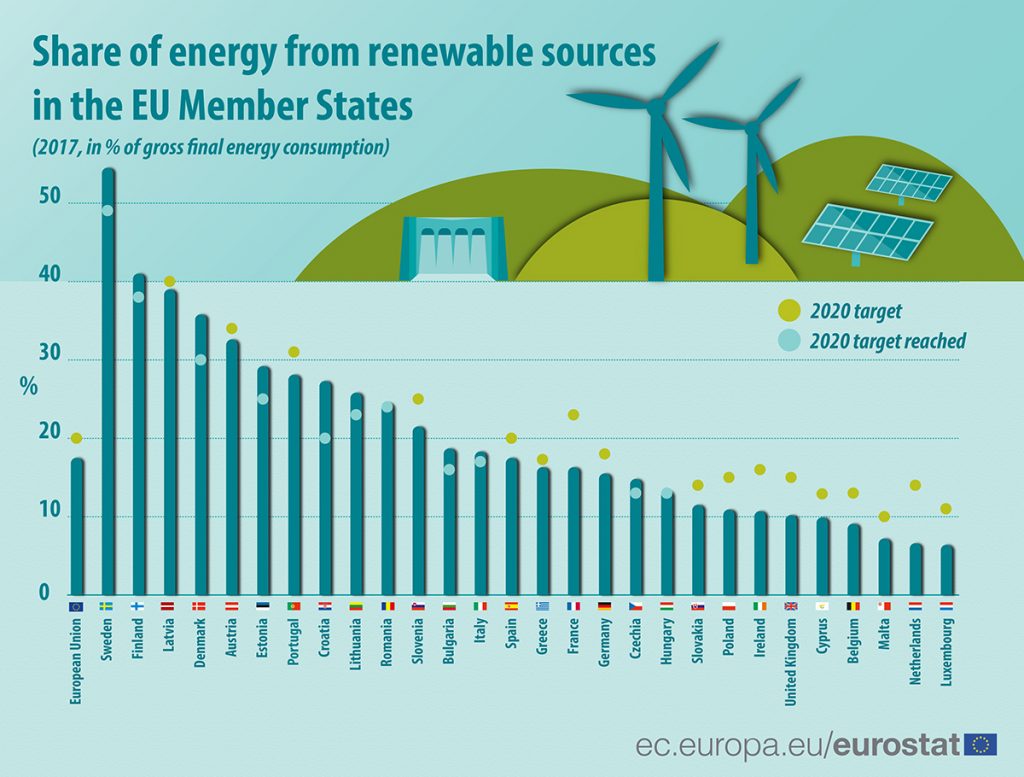

Evropská unie se chystá zavázat k rapidnímu snížení emisí v této dekádě. Jedním z cílů je zajistit, aby 40 % veškeré vyprodukované energie ročně na území EU bylo z obnovitelných zdrojů, a to do roku 2030. [12]

V současné době je podíl energie z obnovitelných zdrojů na celkové produkci energie necelých 20 %.

Evropská unie bude tlačit členské státy, aby se produkce více jak zdvojnásobila (!). To bude znamenat výstavbu nových elektráren nejen jako náhradu za elektrárny na fosilní paliva, ale i nové elektrárny na pokrytí rostoucí poptávky po elektřině v budoucnu.

Toto samo o sobě bude představovat veliké investiční příležitosti. Vidím potenciál především v komoditách jako jsou lithium, nikl, kobalt, měď a vzácné prvky. Především takové komodity, které jsou nezbytné pro výrobu permanentních magnetů, jež jsou součástí generátorů pro větrné elektrárny a elektromotory v elektromobilech (např. neodymium).

Osobně vidím velikou příležitost v jaderné energetice a věřím, že jsme na prahu nové éry atomového věku. Na pozadí došlo k výraznému pokroku a máme již k dispozici technologie, které jsou velice bezpečné, čisté a levné. Mluví se o tzv. jaderných reaktorech 4. generace, ale o tomto si povíme více v budoucnu v samostatných článcích věnujících se energetice a investičním příležitostem v této oblasti.

Každopádně veškeré tyto investice do energetické infrastruktury budou mít zpočátku inflační tlaky a lze očekávat, že s sebou ponesou další zdražování. Bude to začarovaný kruh a potrvá nějakou dobu, než se z něj dostaneme.

Špatné investice

Teď už víme, jaké nás bude čekat investiční prostředí v následujících letech. Na základě toho lze odvodit, jakým druhům investic se ve většině případů vyvarovat.

Stavební spoření

Pokud máme stavební spoření s úrokem mezi 1 % až 4,29 % (v závislosti na konkrétních podmínkách) a pravidelně spoříme, tak i přesto můžeme přicházet o peníze. Jak je to možné? Vždyť úrok je pozitivní?

I přesto, že úroková sazba je pozitivní, tzn. spořitelna platí nám, a ne my jí, můžeme přicházet o peníze právě kvůli vysoké inflaci. Jestliže je inflace v letošním roce 3,2 % [4], tak náš reálný výnos může být negativní.

Pozn.:

Pokud Český statistický úřad reportuje inflaci 3,2 %, pak spíše počítejte s tím, že se jedná o minimální číslo. Inflace je do velké míry individuální a závisí na mnoha faktorech, jako jsou vaše nákupní preference, tedy co kupujete, a na místě, kde bydlíte, zda v Praze nebo na vesnici daleko od většího města.

Penzijní připojištění

Mimochodem státní dluhopisy tvoří značnou část portfolia penzijních fondů. Např. konzervativní fond penzijního připojištění od Allianz je složen především ze státních dluhopisů:

Pokud vám zaměstnavatel nepřispívá poměrně vysokou částkou do vašeho penzijního připojištění, je třeba zvážit, zda tento produkt nadále využívat a zda by nebylo výhodnější produkt ukončit a naspořené peníze zainvestovat jinam.

Státní dluhopisy

Neznám osobně nikoho, kdo by přímo nakupoval státní dluhopisy. Nyní již však víme, že státní dluhopisy tvoří značnou část portfolia penzijních připojištění. Mimo jiné jej nakupují pojišťovny, banky a další finanční instituce, jelikož se považují dlouhodobě za velice bezpečné investice. Teď jsme v časech, ve kterých se tyto produkty stávají naopak vysoce ztrátovými a rizikovými.

Podílové fondy

Fondy se tradičně dělí na aktivní a pasivní. Těch kategorií je více, ale toto rozdělení na aktivní a pasivní nám sděluje dvě základní informace.

Tou první je, zda je fond spravovaný člověkem (fond aktivně řízený manažerem), nebo zda je fond bez manažera (pasivní fond kopírující tržní index jako je například S&P 500, nebo Dow Jow Industrial Index).

Tou druhou informací je, zda má fond vyšší výdaje na správu, nebo nižší. Jinými slovy, kolik nás stojí nákup a držení těchto fondů. Zpravidla jsou aktivní podílové fondy výrazně dražší než pasivní indexové fondy. U aktivních fondů platíte poplatek 1 až 5 %. U pasivních fondů bývá poplatek v rozmezí 0,03 až 0,45 %.

V případě špatných investic máme konkrétně na mysli aktivně řízené podílové fondy. Nejsem sám, kdo není fanda těchto produktů. Celkem ostře proti nim vystupuje i investiční legenda Warren Buffett, který říká, že fondy řízené profesionály v dlouhodobém horizontu zaostávají za nízko-nákladovými indexovými fondy. Pravidelně to zmiňuje ve výročních zprávách jeho firmy Berkshire Hathaway a na výročních konferencích pro investory Berkshire Hathaway (kapitola „“The Bet” (or how your money finds its way to Wall Street)“ na straně 21 zde [15]). Warren Buffett doporučuje nákup a dlouhodobé držení fondu S&P 500 pro drtivou většinu investorů. [16]

Pokud investujete do podílového fondu a tento fond dlouhodobě nepřekonává výnos indexu „Standard & Poor’s 500“, tak je na zvážení, zda jej nezrušit.

Výkonnost indexu S&P 500 od roku 2010:

Nákladovost takového fondu je běžně od 0,03 % (fond „Vanguard S&P 500 ETF“ od společnosti Vanguard) do 0,07 % (fond „iShares Core S&P 500 UCITS ETF“ od společnosti iShares). Výkonnost fondu v období 2010-2021 je v průměru 14,7 % ročně a celkové zhodnocení (kumulativní úrok) je 395 %.

Když to například srovnáme s u nás na trhu nabízenými podílovými fondy od společnosti Partners, tak máte následující výnosy:

| Název fondu | Průměrná roční výkonnost | Kumulativní výkonnost od založení fondu |

| Partners Bond Opportunity | 4,59 % | 9,4 % |

| Partners Universe 6 | 1,8 % | 17,98 % |

| Partners Universe 10 | 2,73 % | 32,36 % |

| Partners Universe 13 | 3,14 % | 38,01 % |

| Partners 7 Stars | 4,35 % | 34,4 % |

| Partners Dividend Selection | 2,09 % | 8,64 % |

Pokud si vybereme jejich nejlepší fond a srovnáme jeho výkonnost s indexovým fondem S&P 500, tak pochopíme, proč nám sám Warren Buffett nedoporučuje podílové fondy.

Jedním z nejlepších fondů se zdá být „Partners 7 Stars“ s průměrným ročním úrokem 4,35 %. Fond „Partners Bond Opportunity“ má krátkou existenci, tak jej záměrně vynechám. Fond „Partners 7 Stars“ byl založen v roce 2011.

Vraťme se zpět v čase. Je rok 2011 a my máme 20 000 Kč. Polovinu vložíme do fondu S&P 500 a polovinu do Partners 7 Stars. Posuneme čas dopředu. Tentokrát se píše rok 2020 a my se podíváme, co se stalo s našimi penězi:

- na kontě 7 Stars máme: 13 044 Kč

- na kontě S&P 500 máme: 19 653 Kč

Pokud máme investiční horizont ne 10 let, ale 30 let a více a investujeme pravidelně po celou dobu, tak rozdíl potom není v řádu desítek, ani stovek tisíc… ani miliónů, ale desítek milionů (!). Nevěříte? Uvedeme si další příklad.

Tentokrát bude investiční horizont 30 let a budeme investovat každý měsíc 10 000 Kč. Jaký bude rozdíl na konci při stejné průměrné výkonnosti obou fondů (tj. 4,35 % pro Partners a 14,7 % pro S&P 500):

- na kontě 7 Stars máme: 7 447 996 Kč

- na kontě S&P 500 máme: 56 386 800 Kč

Samozřejmě, že výpočet výše je potřeba brát s rezervou. Nejedná se o garantovaný výnos, ale přesto jsme prokázali, že pasivní investování má své kouzlo.

Jaký je závěr? Každá desetina procenta je důležitá a složené úročení je skutečně osmým divem světa.

Dobré investice

Teď víme, čemu se vyvarovat. Vyvstává však otázka, co vyhledávat. Jaké alternativy máme?

Na to si posvítíme v dalších článcích. Mrkneme se na příklad defenzivního portfolia, které by mělo nejen dostatečně ochránit většinu investorů, ale navíc jim pomoci navýšit kupní sílu do budoucna. Základem tohoto portfolia bude diverzifikace napříč světem a různými sektory.

Kromě defenzivního portfolia si v samostatném článku uvedeme i příklad agresivního portfolia. Toto portfolio bude vysoce rizikové a volatilní, nicméně bude poskytovat obrovskou příležitost ke zhodnocení peněz. Tato příležitost je však pouze pro otrlé, nebo pro ty, kteří rozumí danému typu investice a jsou dobře obeznámeni s riziky.

Závěr

Nyní se nacházíme v současníky neprobádaných vodách. Naše generace si podobným obdobím neprošla, nicméně generace před námi si podobnými časy prošly. Inflace totiž nebude přechodnou záležitostí, jak mnozí argumentují. Potrvá několik let a jsem přesvědčen, že jsme stále na začátku.

Procházíme krušnými časy. Je potřeba držet pouze nezbytné minimum peněz na pokrytí několika měsíčních výdajů a zbytek investovat. Je zapotřebí hledat takové investice jejichž výnos překoná inflaci. Jakákoli investice, která slibuje výnos pod hranicí inflace, je automaticky ztrátovou a postrádá tak jakýkoli smysl.

Míru rizika můžeme snížit i diverzifikací, ale diverzifikace rovněž snižuje celkový průměrný výnos. V dalším investičním článku se podíváme, jak by mohlo vypadat takové defenzivní portfolio, které by nás mohlo nejen ochránit před inflací, ale zároveň nám pomoct i se zhodnocením našeho majetku.

Připoutejme se, jelikož nás čeká divoká jízda.

Zdroje:

[1] Ray Dalio: ECONOMIC PRINCIPLES HOW THE ECONOMIC MACHINE WORKS

[2] Seznam Zprávy: Státní dluh vzrostl; zdroj: Česká Národní Banka: Vládní dluh celkový

[3] Magazín The Market – Interview: Russell Napier: «We Are Entering a Time of Financial Repression»

[4] Český statistický úřad | ČSÚ: Průměrná roční míra inflace v ČR v roce 2020 byla 3,2 %

[5] OECD Roční inflace – srpen 2021: graf

[6] Magazín Patria Direct: Velkoobchodní ceny elektřiny dál rostou, cena na příští rok je přes 100 eur/MWh

[7] OECD Předpověď roční inflace v následujících kvartálech: graf

[8] Magazín Lyn Alden: The Ultimate Guide to Inflation

[9] Magazín Lyn Alden: A Century of Fiscal and Monetary Policy: Inflation vs Deflation

[10] Ray Dalio Economic Principles: Paradigm Shifts

[11] Youtube video lídrů zmiňujících frázi “Build Back Better”

[12] Stránky Evropské komise: Delivering the European Green Deal

[13] Eurostat: What is the share of renewable energy in the EU?

[14] Allianz Penzijní Připojištění: Specifikace Konzervativního účastnického fondu

[15] Berkshire Hathaway: Výroční zpráva v roce 2016

[16] Youtube video: Buffett: ‘The best thing to do is buy 90% in an S&P 500 index fund’

[17] Slickcharts: S&P 500 Total Returns