Kde se teď nacházíme

O digitálních měnách centrálních bank jsme psali v článku s názvem „Státní kryptoměny“ (odkaz zde). V něm jsme uvedli, že některé státy je už dokonce používají. Čína byla ta, co celý tento závod odstartovala, a to už v roce 2014, kdy započala práci na digitálním juanu. [1]

CBDC zatím představuje pouze jakési rozšíření peněz. Mají být po nějakou dobu doplňkem bankovek a mincí, co jsou dnes v oběhu, ovšem časem je s vysokou pravděpodobností plně nahradí. V tuto chvíli lze CBDC nejlépe přirovnat ke stravenkám či poukazům „Flexi Pass“.

Jak „flexipassy“, tak i stravenky mají určitá omezení. Jedním je doba platnosti a druhým je, na co je lze uplatnit. A CBDC mají mít podobné vlastnosti. Centrální banky tak budou mít větší kontrolu nad tím, za co mohou být tyto peníze utraceny a za co ne. Dokonce se spekuluje, že i zaměstnavatelé by mohli mít do určité míry možnost určovat, co za ně můžete nakupovat. CBDC mají totiž mít jednu klíčovou vlastnost, co toto všechno bude umožňovat. A to programovatelnost. CBDC mají být tzv. „programovatelnými“ penězi, u kterých může být nastaveno, za co mohou být utraceny, kde mohou být utraceny, kým mohou být utraceny a dokdy. [2, 3]

Dá se předpokládat, že první oblast, ve které se začnou vyplácet a používat budou sociální dávky. Časem by se mohlo využití rozšiřovat a ve formě CBDC by se mohly vyplácet další státní příspěvky jako rodičovský příspěvek, příspěvek na bydlení a jiné. [3]

Čím to všechno začalo

Dne 1. listopadu 2008 osoba, co si říkala Satoshi Nakamoto, rozeslala email lidem, co byli členové jednoho internetového fóra. V emailu odhalil projekt, na kterém pracoval potají několik let. Tímto projektem byl nový platební systém. V emailu skromně oznámil:

„Pracoval jsem na novém elektronickém peněžním systému, který je plně peer‑to‑peer bez účasti jakékoli třetí strany, které by bylo nutno důvěřovat“.

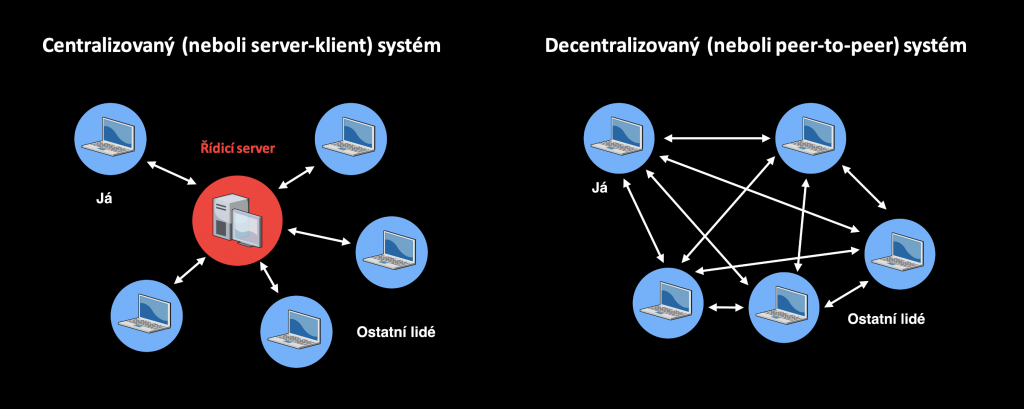

To znamená systém, kde neexistují žádní prostředníci jako banky, směnárny a jiní tradiční hráči světa financí. Satoshi také přiložil dokumentaci, co vysvětlovala, jak to celé funguje. Nový platební systém pojmenoval Bitcoin [4]. Tímto započala éra nového druhu peněz – digitálních peněz. Bitcoin měl několik předchůdců, ale všichni do jednoho selhali. Hlavním důvodem jejich neúspěchu bylo to, že byly centralizované, tzn. existoval vždy někdo, nebo něco, co mělo celý systém pod kontrolou. Bitcoin přežil právě díky tomu, že v něm nic takového nebylo. Stal se prvním skutečně decentralizovaným systémem.

Krátce po něm se objevilo spoustu kopií a s nimi mnoho nadšenců, co mluvilo o revoluci světa financí. Zpočátku se tradiční banky Bitcoinu smáli. Avšak počet lidí, co ho nakupoval a začal používat neustále narůstal, a to i přesto, že jeho cena prošla opakovaně krachem. Centrální banky napříč světem začaly panikařit. Pochopily, že tento nový fenomén jen tak sám od sebe nezmizí, a tak jim nezbývalo nic jiného než se adaptovat. Zjistili, že kryptoměny nelze jednoduše zakázat, nebo přesněji, že jakékoli zákazy jsou neúčinné a jak se říká, „když je nemůžeš porazit, tak se k nim přidej“.

Proto se rozhodli jim konkurovat, a tak vznikly CBDC. Jejich snahou je tak minimalizovat používání kryptoměn jako je Bitcoin, jelikož čím méně občané využívají oficiální měnu pro obchodní transakce a spoření, tím méně je monetární politika centrální banky účinná a tím obtížnější je pro ni dosáhnou klíčových cílů jako je například konkrétní výše inflace. [6]

CBDC a jejich vývoj

„Digitální měny centrálních bank přichází bez ohledu na to, zda jsou státy připraveny či nikoliv. “ Tak zní titulek článku z prestižních finančních novin „The Wall Street Journal“. V něm se uvádí, že 114 zemí v současnosti zkoumá oblast digitálních měn. Tyto země představují více jak 95 % celosvětového hrubého domácího produktu. [7]

Zpočátku se hovořilo, že digitální měny centrálních bank nebudou nikdy zavedeny. Časem se ovšem diskuse posunula a už se nemluvilo o tom, že „nikdy“, ale „zda se budou někdy implementovat“. Dnes se už nemluví o tom „zda“, ale „kdy“. [6]

CBDC umožní vytvořit přímý vztah mezi centrální bankou a občany. Krom toho také umožní větší centralizaci celého finančního systému a s tím i větší kontroly nad ním. Jinými slovy dají mnohem větší moc do rukou ještě menší skupiny lidí než kdy dříve. Větší centralizace s sebou zpravidla přináší větší rizika.

Avšak lidé, kteří na těchto projektech pracují jsou přesvědčeni o opaku. Tvrdí, že CBDC budou dalším nezbytným krokem, umožňující ještě efektivnější řízení ekonomiky skrze ještě efektivnější řízení měnové politiky. Mimo jiné by díky tomuto novému pokroku měli být schopni účinněji bojovat proti praní špinavých peněz a financování terorismu. [8]

Efektivnější řízení ekonomiky skrze efektivnější měnovou politiku by znamenalo schopnost centrální banky utvářet finanční pravidla pro každého občana na míru.

Centrální banka dlouhodobě usiluje o nízkou nezaměstnanost a stabilitu cen. K tomu jim podle nich má pomoci inflace okolo 2 % ročně, na kterou historicky cílili.

V minulosti tomu bylo tak, že když se ekonomika „přehřívala“, centrální banka zvýšila úrokové sazby, tím se zdražil kapitál a ekonomika ochladla, jelikož se půjčky staly nákladnější kvůli tomu, že splátky byly po zvýšení úrokových sazeb vyšší.

Když byla ekonomika pomalá a centrální banka ji chtěla rozhýbat, tak úrokové sazby naopak snížila. Půjčky se tak staly levnější a spolu s tím i splátky, což motivovalo k novým investicím, rozšiřování výroby a vyšší spotřebě obyvatel.

Inflace je tak výsledkem měnové politiky, která má podle slov centrálních bankéřů za cíl stabilitu cen a nízkou nezaměstnanost. Centrální banka se snaží dostat na určitou výši inflace pomocí manipulace peněz a výší úrokových sazeb. Toto není žádným tajemstvím a přednášel o tom i držitel Nobelovy ceny za ekonomiku Milton Friedman. [9]

Dlouhou dobu tato manipulace úrokových sazeb do určité míry fungovala. Vše se však změnilo v roce 2008 s příchodem ekonomické krize v USA, která se rozšířila do celého světa. Ekonomika zpomalila a problém jí bylo zrychlit. Krize totiž přišla v době již nízkých úrokových sazeb a už nebylo úroky kam snižovat. Tak se začalo experimentovat s negativními úrokovými sazbami a tzv. kvantitativním uvolňováním (tedy tiskem peněz formou odkupovaní vládních dluhopisů centrální bankou).

Některé státy EU zavedly záporné úroky, aby stimulovali investování a spotřebu. Najednou to neměly být banky, kdo by měl platit klientům úroky, ale klienti. Klienti měli platit za to, že měli u banky uložené peníze. Jednalo se o experiment, který nebyl nikdy dříve vyzkoušen.

Cílem bylo odradit obyvatelstvo od spoření a přimět je více utrácet. Chtěli rozpohybovat peníze a tím ekonomiku. Zde však ležel a stále leží kámen úrazu dnešních peněz. Existují ve fyzické formě. Jakmile některé banky začaly tyto záporné úroky pro účty klientů zavádět, klienti začali peníze vybírat a raději schovávat doma. Místo toho, aby se peníze začaly utrácet, tak se pouze přesunuly z bank k lidem domů pod matrace.

A pak to přišlo. Centrální banky měly moment osvícení. Viděly úspěch bitcoinu a jiných kryptoměn a došly k závěru, že je to to, co přesně potřebují. Mít vlastní digitální peníze, které časem mohou kompletně nahradit bankovky a mince. Jakmile přestanou existovat fyzické peníze, tak mohou daleko účinněji zasahovat do ekonomiky a kupní síly obyvatel. Digitální peníze už totiž nepůjde schovat doma pod matraci.

Tady to ovšem nekončí, ale teprve začíná. Jak jsme si prozradili v úvodu, tak CBDC budou programovatelné a lidé, kteří pracují na jejich vývoji se netají tím, že banky, co budou tyto měny vydávat budou mít větší kontrolu nad pravidly hry. Co tím máme na mysli?

Například čínská centrální banka testuje funkce jako expirace peněz. Předpokládá se, že některé peníze, jako třeba státní podpora, může mít omezenou životnost. Pokud by tak člověk do určitého data peníze neutratil, byly by mu z digitální peněženky odebrány. Hlavní motivací za takovou funkcí by byla opět stimulace ekonomiky. Jinými slovy přimět obyvatele utrácet. [10]

Naopak Evropské centrální bance se zalíbily negativní úroky. Jeden z členů správní rady této banky prohlásil, že digitální euro by mohlo být inovací, kdy uvidíme, jak jsou negativní úrokové sazby aplikovány občanům na míru. Uvedl, že lidé, kteří by na peněžence měli více než 3000 euro by mohli být penalizováni úrokem -2 % ročně a níže. Centrální banka by si tak strhávala peníze přímo z peněženky občana. Ten by tak byl motivován k tomu, aby “přebytečné” peníze utratil a podpořil tak ekonomiku. Snahou by byla opět stimulace ekonomiky v době recese či krize. [11]

Centrální banky si ovšem od digitálních měn slibují mnohem více. Například přehled o všech provedených transakcích by jim měl usnadnit boj proti praní špinavých peněz, boj s daňovými úniky a boj proti financování terorismu. Především na těchto argumentech bude postaven celý marketing s cílem ospravedlnit takto dramatický zásah do soukromí obyvatel.

Boj s větrnými mlýny

HSBC je jednou z největších britských bank a v roce 2017, kdy došlo k dalšímu ze série z mrtvých vstání Bitcoinu, byla jedním z jeho nejhlasitějších kritiků. Prohlašovala, že s ním nechce mít nic společného. Tento postoj odůvodňovala tvrzením, že „Bitcoin je penězi kriminálníků“. Ovšem tatáž banka byla před nedávnem usvědčena z praní špinavých peněz drogových kartelů. Protekly přes ní miliardy dolarů mexického drogového kartelu, co byl pod kontrolou narkobarona přezdívaného “El Chapo”. Ten byl v letech 2009-2013 časopisem Forbes označen za jednoho z nejvlivnějších lidí planety. Takže to nebyl žádný žabař. [12, 13]

Po prohraném soudním sporu nešel nikdo z banky do vězení. A to jednoduše proto, že žádný zaměstnanec nebyl ani obviněn. A to i přesto, že se banka v roce 2012 ke všemu přiznala. Možná si říkáte, že se jedná o ojedinělý případ, ale faktem je, že to spíše vypadá na pravidlo než na výjimku. Podobnými skandály trpěly banky jako ING, Barclays, Royal Bank of Scotland, Credit Suisse a jiné. Nutno podotknout, že HSBC po tučné pokutě pokračovala v podobných praktikách nadále. Bez ostychu poskytovala finanční služby kriminálníkům, Ponziho schématům a tzv. skořápkám, které byly navázány na vypleněné státní fondy a na prostředníky obchodů s drogami. [14, 15]

Smutné na tom všem je, že pokud chce obyčejný člověk poslat částku nad 100 000 Kč, tak musí nejdříve bance zodpovědět, jaký je účel dané transakce. Je potřeba se nad tím pozastavit a zamyslet. Směňujeme čas za peníze, které bankám pouze na nějakou dobu svěřujeme. Tyto peníze jsou plodem naší práce a měly by náležet pouze nám, a to včetně kontroly nad nimi. Přesto tomu tak není. Musíme se zpovídat, co s nimi děláme. Nepozastavujeme se nad tím, protože věříme, že stejná pravidla platí pro všechny ve společnosti bez ohledu na jejich původ, status, společenské vazby či majetek. Otázkou je, zda tomu tak skutečně je.

Kam to může vést

V Číně se již začalo s ostrým provozem CBDC, ve Spojených státech amerických začnou testy s prototypem digitálního dolaru v letošním roce a ve Velké Británii se počítá s testováním v roce 2025. Digitální euro je teď ve fázi studie s tím, že rozhodnutí, zda pokračovat jeho vývojem by mělo padnout na podzim v roce 2023. EU v tento okamžik tvrdí, že digitální euro nebude programovatelné, nicméně to se může kdykoli změnit. Česká národní banka neusnula na vavřínech a také zkoumá potenciál digitální měny. [16, 17, 18, 19]

CBDC budou prezentovány jako krok dopředu. Nicméně neměli bychom se na ně dívat izolovaně, ale v širším kontextu. Už jen samy o sobě představují radikální skok ve vývoji peněz a bankovnictví. Ale nejedná se o jedinou oblast, ve které dochází k dramatickému vývoji. Umělá inteligence v poslední době pokročila mílovými kroky a v Číně na ní postupem času spoléhají stále více. Není to nic jiného než další forma automatizace, jež má široké uplatnění včetně oblasti bankovnictví. Historicky se zpravidla všechny technologické trendy slučují a dávají vznik něčemu novému, co bylo do té doby nejen nemyslitelné, ale taky neuskutečnitelné.

Ve Spojených státech se používá tzv. finanční kreditní skóre. To slouží pro posuzování stavu financí jednotlivých občanů. Má navíc za cíl motivovat lidi k tomu, aby byli zodpovědnější v nakládání s penězi, tj. aby včas spláceli úvěry, inkaso apod. Odměnou za to dostávají například nižší úroky u hypoték.

A teď se vrátíme k Číně. Nedávno tam spustili systém, co se nazývá „sociální skóre“ (anglicky „Social Credit System“). Jedná se o systém obdobný finančnímu kreditnímu skóre v USA s tím rozdílem, že tento systém konkrétně posuzuje chování občanů a firem. Každý občan, či firma má nebo bude mít přiděleno skóre, které se v čase bude měnit podle toho, jak se chovají. A jak jsme si uvedli výše, tak různé technologie se časem zpravidla slučují s jinými a jinak tomu není ani v tomto případě. Tento systém je totiž propojený se sítí veřejných kamer s rozpoznáváním osob. Toto vše dohromady je pak řízeno umělou inteligencí. Sociální skóre může nabývat hodnot mezi 350-950. Pokud například občan dodržuje zákony a dobré mravy, tak má skóre se vyšší. Pokud však zákony porušuje anebo se nechová mravně, tak má skóre nižší.

Co všechno se může negativně podepsat na výši skóre? Přebíhání na červenou, pomlouvání sousedů, pohazování odpadků na ulici anebo taky netřídění odpadu. Dokonce se do něj mohou promítnout věci, jako co člověk nakoupil, či nakupuje, anebo taky historie brouzdání na internetu. Cílem je motivovat lidi, aby se chovali tak, jak stát uzná za vhodné. Když se člověk chová příkladně, tak má nárok na levnější půjčky nebo na slevy na veřejnou dopravu a další. Pokud má ale nízké skóre, tak mu to může ztížit hledání nové práce, a dokonce to může jeho dětem znemožnit studium na prestižních školách. V těch horších případech může skončit i na jakési černé listině a nemůže si pak například koupit letenky vyšší třídy nebo dokonce ani lístky na některé vlaky. S vývojem tohoto systému se začalo již v roce 2009. Systém není zatím centralizovaný a pravidla skóringu se liší napříč místy, kde se zavádí a testuje. Výsledná podoba zatím není zřejmá, ale je jasné, že se bude stále vyvíjet, tak jako cokoli jiného kolem nás. [20, 21]

Stále není zcela očividné kam to přesně povede, nicméně je poměrně snadné si představit, co by mohl takový systém společenského skóre v kombinaci s CBDC umožňovat. Nebylo tomu tak dávno, co se plošně zaváděl systém podobný systému sociálního skóre.

Pokud člověk nesplňoval určité podmínky, tak byl doslova degradován na občana druhé kategorie, co neměl přístup do mnoha míst a nemohl se účastnit mnoha aktivit. Jedná se o to samé v bledě modrém, protože oba systémy kontrolovaly status člověka a na jeho základě mu byly buďto určité svobody přiděleny, nebo odebrány.

Každopádně nic není černobílé a jak CBDC, tak cokoli nového s sebou nese jak něco pozitivního, tak i něco negativního. Je zapotřebí, abychom byli obezřetní a podobné radikální technologické (a společenské) změny, jakými CBDC nepochybně jsou, důkladně zkoumali, a tak se vyhnuli případným nenávratným škodám. Zavádění takovýchto věcí by mělo probíhat po malých krůčcích, pokud ovšem vůbec. Je potřeba mít na paměti, že „cesta do pekla bývá dlážděna dobrými úmysly.“

Je důležité, abychom byli velice obezřetní a naučili se rozlišovat mezi záměry, tak jak jsou prezentovány a reálnými důsledky takových záměrů. To totiž bývá kamenem úrazu většiny regulací a zákonů majících za cíl něco zlepšit. Nejenže se většinou míjí účinkem, ale situaci, kterou mají napravit, nakonec udělají ještě horší. Tato selhání mají dokonce speciální označení. Mluví se o tzv. kobřím efektu.

Kobří efekt

Zkusíme si to vysvětlit na jednoduchém příkladu z minulosti. V době, kdy Britové ovládali Indii, město Dillí trpělo nepříjemným problémem. Tím byly kobry, kterými bylo město zamořeno. Úředníci tak přišli s nápadem. Nabídli místním odměnu za každého zabitého hada. Co se zpočátku zdálo dobrým nápadem, se nakonec ukázalo být katastrofou. Nikoho nenapadlo domyslet možné důsledky, co by taková odměna mohla přinést. Lidé krátce na to začali kobry chovat a později vznikaly dokonce i farmy, kde se chov rozjížděl ve velkém. Stal se z toho poměrně výnosný byznys. Celý problém se zamořením se tak ještě zhoršil. Úředníci se rozhodli napáchané škody napravit a výplatu odměn tak zrušili. Farmáři ze dne na den přišli o zdroj příjmů, jímž byla městská pokladna. A jak se nakonec s celou situací vypořádali? Hady jednoduše pustili na svobodu a ti město zaplavili. [22, 23, 24]

Podobných příkladů, kdy se z dobrého úmyslu vyklubala katastrofa, je nespočet. Negativním důsledkům často dobře zamýšlených počinů lze ovšem předejít. Vyžaduje to ale kritické myšlení, a to sebou nese otázky jako:

Co se může zvrtnout?

Do jaké míry je pravděpodobné, že se to zvrtne?

Jaké jsou nezamýšlené důsledky, co stále nevidíme nebo přehlížíme?

Hrozí, že naše navrhované řešení může celou situaci ještě zhoršit?

Mnoho věcí, co se jeví jako konspirační teorie, jsou de facto „jen“ negativními důsledky špatných rozhodnutí, kdy možné důsledky nebyly dostatečně promyšleny. Co na první pohled může vypadat jako zlověstná konspirační teorie, tak může být jen hloupý Kobří efekt.

Lze se zavedení CBDC vyhnout?

Jedině pokud lidé odmítnou peníze zadarmo. A kdo by nechtěl peníze zadarmo? CBDC se totiž s velkou pravděpodobností budou zpočátku používat pro vyplácení různých státních podpor a je možné, že v nich bude vyplácena i část mzdy. Také se spekuluje, že se zavedením CBDC se začnou paralelně zavádět nové státní příspěvky jako například tzv. nepodmíněný základní příjem. Takový příjem by pokrýval základní životní potřeby od bydlení po stravu a mohl by jej dostávat každý občan starší 18 let bez dalších podmínek. Ať už byste byli nezaměstnaní nebo byste práci měli, tak byste měli automaticky nárok na tento nepodmíněný příjem. No a kdo by nechtěl takový příjem? Odpověď na tuto otázku nám tak zároveň odpovídá, zda se lze zavedení CBDC vyhnout. [25, 26]

Co se asi tak může zvrtnout?

Technologie digitálních peněz je revoluční a její implementace může mít pro společnost dramatický dopad. A to jak pozitivní, tak negativní. Můžeme to přirovnat k technologii štěpení atomů. Ta může sloužit jak pro dobro, tak pro zlo. Může být použita buďto pro výrobu levné energie v obrovském množství, anebo pro výrobu atomové bomby, co může způsobit zkázu.

Digitální peníze aplikované tím správným způsobem jsou reprezentovány Bitcoinem. Digitální peníze aplikované tím špatným způsobem jsou CBDC. CBDC je jak atomová bomba, co ve špatných rukou může napáchat nepředstavitelné škody.

Dávala by do rukou bankéřů a státu moc kdykoli natáhnout ruku do naší digitální peněženky a podívat se nejen co tam máme, ale taky si to všechno vzít. Anebo co kdyby se do systému CBDC nabourali hackeři? Co kdyby se systém dostal do rukou nesprávných lidí? Absolutní kontrola nad penězi se v nesprávných rukou může proměnit v tyranii.

CBDC je na rozdíl od Bitcoinu centralizovaným systémem. To znamená, že existuje nějaký centrální bod, odkud se to všechno řídí. Bitcoin představuje decentralizovaný systém, ve kterém neexistuje centrální řídící prvek a kde jsou si všichni rovni a nikdo nemá nad ostatními a jejich penězi skutečnou kontrolu. CBDC je naopak pod kontrolou hrstky lidí.

Uveďme si pro srovnání základní charakteristiky Bitcoinu, jakožto typického a zároveň největšího zástupce světa kryptoměn. Bitcoin je:

-

- otevřený (“open-source”),

-

- bez hranic a omezení,

-

- neutrální (nelze nikomu zamezit přístup na základě identity),

-

- decentralizovaný (bez řídicích serverů),

-

- veřejný,

-

- nepozměnitelný (historii nelze přepsat),

-

- odolný vůči cenzuře (zákazy jsou zcela neúčinné),

A teď si vezměme charakteristiky CBDC. Takový systém je:

-

- uzavřený (pouze částečně transparentní),

-

- s geograficky omezenou platností (omezená platnost měny mimo území, kde oficiálně platí),

-

- politický (lze znemožnit přístup a používání na základě identity),

-

- centralizovaný (velice pravděpodobně poběží na tradičních serverech),

-

- neveřejný (přístup na základě identity),

-

- pozměnitelný (transakce bude možno anulovat/vrátit),

-

- cenzurovaný.

Důkladné studium a pochopení jednoho, umožňuje pochopení druhého. Výhody a nevýhody automaticky vyplynou. Samozřejmě člověk nemusí souhlasit. Ale ať už člověk souhlasí, či nesouhlasí, měl by být v prvé řadě informovaný. Jeho souhlas či nesouhlas by měl být postavený na dostatečné znalosti dané problematiky.

Pokud se tomu nelze vyhnout, tak jak se chránit před případným Kobřím efektem?

Jakmile skutečně pochopíme, že peníze = čas, a ten kdo má kontrolu nad penězi má kontrolu nad těmi, kdo tyto peníze používá, tak nám teprve potom začnou docházet významy mnoha citátů, jako ten od zakladatele bankovní dynastie Rothschildů, co prohlásil „nechte mě vydávat a kontrolovat peníze a nebude mě zajímat, kdo píše zákony“.

Čím více lidí, porozumí rozdílům mezi CBDC a Bitcoinem, tím více lidí začne Bitcoin postupem času používat. Atraktivní pro ně bude především omezený počet Bitcoinu v existenci a jeho nemanipulovatelnost, včetně nemožnosti cenzurovat jakékoli platby Bitcoinem.

Je možné, že další masivní vlna adopce kryptoměn nastane v momentě, kdy se bude vyřazovat hotovost z oběhu. Stát se bude snažit, aby se fyzické peníze staly brzy minulostí. Jakmile k tomuto začne docházet, tak se budou lidé bránit útěkem k alternativám. Jednou bude zlato v podobě mincí a slitků a druhou budou kryptoměny v čele s Bitcoinem. Mnozí z těch, co jsou a budou dlouhodobě skeptičtí vůči Bitcoinu a kryptoměnám obecně, začnou časem svůj postoj přehodnocovat. Zlato není praktické pro každodenní použití, nehodí se pro platby přes internet a hůře se s ním cestuje přes hranice.

Nejlepší možnost, jak se bránit proti CBDC, tak bude používáním těchto alternativ. Můžeme volit našimi penězi a tím, co za ně nakupujeme.

A jaké může být dlouhodobé řešení? Oddělení peněz od státu. A jak by se stát uživil? Výběrem daní s tím, že by ale neměl možnost tisknout peníze. Na útratu by měl jen to, co by vybral přímo od lidí a firem na daních, nic jiného. Zbavení státu kontroly nad penězi, nám může pomoci usadit stát tam, kam patří, a to do pozice poskytovatele služeb, kdy občané jsou v roli zákazníků. A jak se říká „náš zákazník, náš pán“. No nebylo by to hezké?

Zdroje:

[1] Financial Times: What is China’s digital currency plan? [originál]

[2] The Telegraph: Bank of England tells ministers to intervene on digital currency ‘programming’ [originál]

[3] IMF: Central Bank Digital Currencies for Financial Inclusion: Risks and Rewards

[4] Bitcoin: A Peer‑to‑Peer Electronic Cash System

[5] Kniha „1 bitcoin za 10 milionů dolarů“; autor: Tomáš Petřík [rok vydaní 2020]

[6] ICAEW: Treasury and Bank of England release digital pound proposals

[7] The Wall Street Journal: Central-Bank Digital Currencies Are Coming—Whether Countries Are Ready or Not

[8] ECB Q&A on Twitter: Interview with Isabel Schnabel

[9] Youtube: Milton Friedman – The Nature Of Inflation

[10] The Wall Street Journal: China Creates Its Own Digital Currency, a First for Major Economy [orginál]

[11] Bloomberg: ECB’s Panetta Says Digital Euro May Come With a Penalty Clause By Carolynn Look February 10, 2021 [archived article here]

[12] Wikipedie: Joaquín “El Chapo” Guzmán

[13] Investopedia: HSBC’s Money Laundering Scandal

[14] E15: Praní špinavých peněz, obcházení sankcí. Dokumenty ukazují pochybné transakce bank

[15] ICIJ: HSBC moved vast sums of dirty money after paying record laundering fine

[16] Bank of England: The digital pound: a new form of money for households and businesses?

[17] FEDERAL RESERVE BANK of NEW YORK: Project Cedar: Improving Cross-Border Payments With Blockchain Technology

[18] European Central Bank: Digital euro

[19] ČNB Prezentace: Digitální měna ČNB – budoucnost koruny? [květen 2022]

[20] Studie: Social Credit System in China, autor: Chris Fei Shen

[21] Youtube: Social Credit System Coming To China, With Citizens Scored On Behavior | NBC Nightly News

[22] Wikipedie: Kobří efekt

[23] Psychology Today: The Cobra Effect: No Loophole Goes Unexploited

[24] Fox News: Man makes $21,000 selling 3D-printed guns during NY AG gun buyback program

[25] Wikipedia CS: Základní nepodmíněný příjem

[26] Denik.cz: Až 15 tisíc měsíčně pro všechny? Odborníci debatují o nepodmíněném příjmu