TL:DR; Státní kryptoměny mohou v budoucnu vzbudit zájem široké veřejnosti o soukromé kryptoměny. Státní digitální peníze umožní absolutní kontrolu nad toky peněz ve státě i mimo stát a umožní tak cenzuru transakcí. Někteří lidé proto začnou paralelně používat kryptoměny jakou je bitcoin, či privátní kryptoměny jako jsou Monero a Zcash, jež znesnadňují sledování transakcí.

Vznik státních kryptoměn

Spolu se vznikem bitcoinu vznikla nová éra peněz – éra digitálních peněz. Digitální peníze jsme měli již před vznikem Bitcoinu, ale nejednalo se o digitální peníze v pravém slova smyslu. Jednalo se pouze o jakousi digitalizaci analogového světa peněz. S touto digitalizací jsme se zbavili určitých problémů a omezení fyzických peněz, ale zároveň si vytvořili problémy a omezení nové.

Tentokrát se však státy napříč světem snaží vytvořit první skutečně digitální peníze. Nazývají se CBDC, což je anglicky zkratka pro „Central Bank Digital Currency“, což se dá volně přeložit jako Digitální Měna Centrální Banky.

Například Bahamy spustily ostrý provoz své digitální měny „sand dollaru“ v říjnu roku 2020. Švédsko a Čína již testují své verze v ostrém provozu, Švédsko e-kronu a Čína e-renminbi.

Ve Švédsku započal projekt v roce 2017 a v Číně již v roce 2014.

Dále na CBDC pracují Japonsko, Spojené státy a samozřejmě i v Evropa v čele s Evropskou centrální bankou (ECB). Co se týče ECB, tak projekt je stále ve fázi studie.

Pandemie koronaviru tento proces pouze urychluje a svět se již neptá, zda digitální měny uspějí, ale kdy se stanou mainstreamem.

Centrální banky se snaží celý proces urychlit a jedním z důvodů je rostoucí vliv a síla Číny, která do svého projektu e-renminbi zapojuje i hráče z jiných státu a snaží se tak de facto veřejně zmenšit roli a vliv amerického dolaru na poli mezinárodního obchodu.

Dalším důvodem je větší kontrola nad monetární politikou a zavedení nových nástrojů na kontrolu a řízení ekonomiky. Někteří věří, že jakmile se CBDC stanou mainstreamem, tak vytlačí soukromé kryptoměny, jakou je například bitcoin. [1]

Co mají státní kryptoměny za cíl

CBDC umožní vytvořit přímý vztah mezi centrální bankou a občany spolu s firmami. Krom toho také budou znamenat větší centralizaci peněžního systému a kontroly nad ním. Vše bude ve jménu efektivnějšího řízení ekonomiky skrze efektivnější implementaci monetární politiky, boje proti terorismu, praní špinavých peněz a snahy vyhnout se platby daní.

Rozebereme si výše uvedené více do hloubky.

Například efektivnější řízení ekonomiky skrze efektivnější implementaci monetární politiky… asi se teď ptáte „co to sakra znamená?!“.

Monetární politiku si můžeme jednoduše představit jako jakýsi plán centrální banky. Dlouhodobý plán centrálních bank, tedy jejich monetární politika, býval udržovat nízkou nezaměstnanost a cílit na inflaci okolo 2 % ročně.

Pozn.:

První cíl monetární politiky, tj. nízká nezaměstnanost, dává perfektní smysl a myslím, že zde není co vysvětlovat.

Co se však týče druhého cíle, tj. inflace okolo 2 %, tam už to tak zřejmé není. Ekonomové včetně bankéřů dávají polopatistické vysvětlení tohoto cíle. Říkají, že taková inflace je zdravá. Nicméně argumenty, proč tomu tak je se různí. Jsou dokonce lidé, kteří argumentují, že inflace vůbec není potřeba a jedná se de facto o pouhé okrádání lidu, resp. lidí, co si šetří peníze. Tak či tak, se dá s klidem říct, že inflace je další z forem daně, tzv. skrytá daň. O tom, zda se jedná o krádež či ne se dá dlouze diskutovat. Můj názor je takový, že pokud by bylo lidem vysvětleno, co inflace je, tedy další forma daně, která snižuje kupní sílu peněz a většina lidí by toto vědomě akceptovalo, tak by to bylo v pořádku. Pokud se však inflace prezentuje jako přírodní jev, jeden z charakterů ekonomiky, pak se jedná o manipulaci občanů a o jejich okrádání. Inflace je výsledkem monetární politiky (manipulace peněz centrální bankou).

Jedním z nástrojů monetární politiky umožňující dosáhnout dlouhodobého plánu jsou úrokové sazby. V minulosti tomu bylo tak, že když se ekonomika „přehřívala“, centrální banka zvýšila úrokové sazby, tím se zdražil kapitál a ekonomika ochladla, jelikož se půjčky staly nákladnější a tím i splátky byly po zvýšení sazeb vyšší. Když byla ekonomika pomalejší a centrální banka ji chtěla rozhýbat, tak úrokové sazby naopak snížila. Půjčky se tak staly levnější a spolu s tím i splátky, což motivovalo k novým či větším investicím, rozšiřování výroby a vyšší spotřebě obyvatelstva.

Dlouhou dobu tato politika spolu s těmito nástroji do určité míry fungovaly. Vše se změnilo v roce 2008 s příchodem ekonomické krize. Ekonomika zpomalila, ale problém jí byl zrychlit. Krize totiž přišla v době již nízkých úrokových sazeb a nebylo kam snižovat. Tak se přišlo s negativními úrokovými sazbami spolu s kvantitativním uvolňováním (tiskem peněz). Jednalo se o experiment, který nebyl nikdy dříve vyzkoušen. Některé státy EU zavedli záporné úroky, aby stimulovali investování a spotřebu, jednoduše řečeno, aby rozpohybovali peníze. Co vás motivuje víc k útratě peněz než jejich rychlá ztráta kupní síly.

Zde je však kámen úrazu u současných peněz. Jsou stále i ve fyzické formě. Jakmile některé banky, začali aplikovat záporné úroky, kdy klienti bank měli platit za to, že měli u banky uložené peníze, začali tito klienti své úspory vybírat a raději je uchovali doma. Místo toho, aby se peníze rozpohybovali a lidé začali utrácet, tak je lidé pouze přesunuli z banky k sobě domů pod matraci.

A pak to přišlo. Centrální banky měli moment osvícení. Viděli úspěch bitcoinu a jiných digitálních peněz a došli k závěru, že je to to, co přesně potřebují. Mít vlastní digitální peníze, které časem zcela úplně nahradí peníze fyzické.

V takovém případě budou moct banky efektivně aplikovat záporné úroky, jelikož peníze nebude možné nijak vybrat a mít je „offline“. Digitální peníze budou vždy „online“. Tady to ovšem nekončí, ale teprve začíná.

Problémem je, že státní kryptoměny budou programovatelné peníze a lidé, kteří přímo pracují na jejich vývoji se netají tím, že banky, které budou tyto měny vydávat budou mít rovněž kontrolu nad pravidly hry.

Co tím máme na mysli?

Například Čínská centrální banka testuje funkce, jakou je např. expirace peněz. Předpokládá se, že některé peníze, jako například státem vyplácená podpora, mohou mít omezenou životnost. Pokud je dotyčná osoba do určitého data neutratí, tak mu peníze z (digitální) peněženky zmizí. Jednou z motivací za touto snahou by byla stimulace ekonomiky v době krize. Jinými slovy přimět spotřebitele utrácet peníze. [2]

Co se týče CBDC pod záštitou Evropské centrální banky, jednou z nejatraktivnějších funkcí státní kryptoměny jsou negativní úroky. Člen správní rady Evropské centrální banky Fabio Panetta prohlásil, že digitální euro by mohlo být inovací, kdy uvidíme, jak jsou negativní úrokové sazby aplikovány přímo na peněženky koncových spotřebitelů, a to přímo centrální bankou. Snahou by byla opět stimulace ekonomiky v době recese či krize. Uvedl, že lidé, kteří by měli obnos vyšší než 3000 EUR by mohli být penalizováni negativním úrokem -2 % ročně a níže. Centrální banka by si tak strhávala peníze přímo z účtu spotřebitele. Spotřebitel by tak byl motivován k tomu, aby “přebytečné” peníze utratil a podpořil tak ekonomiku. [3] O měsíc později Panetta tyto informace popíral. [4]

Centrální banky si však slibují daleko více benefitů z nasazení a používání CBDC. Dalšími vlastnostmi digitálních měn bude kompletní kontrola nad jejich oběhem a přehled o všech provedených transakcích. Dále přímá platba daní a platba penále, kdy si centrální banka sama vybere daně či peníze za pokutu.

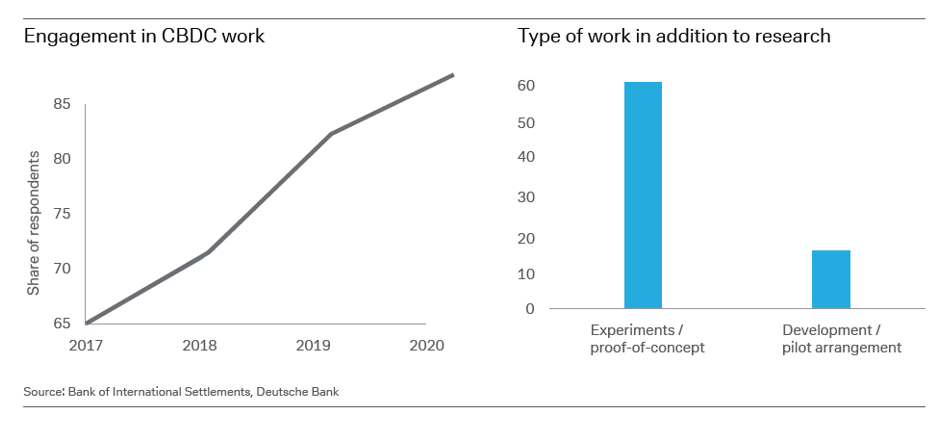

Banka BIS provedla v roce 2021 průzkum, ve kterém odhalila, že 86 % centrálních bank vyvíjí CBDC (graf vlevo na obrázku níže). Z těchto 86 % pak 14 % bank pracuje na pilotní verzi a 60 % testuje tzv. proof-of-concept, kdy zkoumají a porovnávají více technologií mezi sebou (graf vpravo na obrázku níže). BIS odhaduje, že do 3 let banky zastupující 20 % světové populace již budou provozovat CBDC. [1]

Bohužel jsem však nenarazil na žádné informace týkající se ČNB a tématu CBDC, takže spekuluji, že Česko v budoucnu zavede CBDC vydanou Evropskou centrální bankou.

Je ještě potřeba dodat, že taková digitální měna nebude „zdigitalizovaným“ eurem, které je v oběhu v současné době, ale že se bude jednat o zcela novou měnu. Je to něco jako československá koruna v roce 1953 před měnovou reformou a československá koruna po reformě. Je to stále československá koruna, ale v podstatě je to jiná měna.

Rizika státních peněz

Ve Spojených státech a dalších zemích na Západě se používá tzv. finanční kreditní skóre pro posuzování finanční disciplíny občanů. Toto skóre má navíc za cíl motivovat lidi k tomu, aby byli více finančně zodpovědní, tj. aby včas spláceli splátky, včas platili „inkaso“ atd. Odměnou za to jim jsou dostupnější hypotéky a půjčky s nižšími úroky.

Podívejme se teď na Čínu. Zde nedávno spustili zavádění tzv. systému společenského kreditu (anglicky „Social Credit System“). Jedná se o systém obdobný finančnímu kreditnímu skóre na západě s tím rozdílem, že toto skóre se tyká téměř všech oblastí společenského života. Každý občan, firma či instituce bude mít přiděleno určité skóre, které se v čase bude měnit na základě toho, jak se daná entita chová. Skóre může nabývat hodnot mezi 350-950. Pokud občan či společnost dodržuje zákony a dobré mravy, tak skóre se zvyšuje, pokud porušuje zákony a nechová se podle dobrých mravů, skóre se snižuje. [5, 6]

Tento systém je propojený se sítí kamer se systémem používající umělou inteligenci a rozpoznávání osob. V zemi je více jak 200 milionů takových bezpečnostních kamer [6].

Přebíhání na červenou na přechodu pro chodce, pomlouvání sousedů, pohazování odpadků a netřídění odpadu se nemusí vyplatit. Když se chováte příkladně, máte nárok na levnější půjčky, levnější cestování apod. Pokud nemáte příznivé skóre, může vám to ztížit hledání práce a vašim dětem může být znemožněno studovat na prestižnějších školách. Můžete dokonce skončit i na jakémsi vládním blacklistu a nemůžete si pak koupit věci, jako jsou letenky pro business třídu a vyšší nebo dokonce i lístky na některé linky vysokorychlostního vlaku. [5]

Na skóre občanů se mohou dokonce promítnou věci, jako nákupní zvyky, nákupní preference či dokonce historie brouzdání na internetu [6].

Pozn.:

Mimochodem má se za to, že Čína je předním hráčem na poli umělé inteligence a západ má co dohánět. Čína se snaží o masivní rozvoj a nasazování umělé inteligence z mnoha důvodů a jedním z nich je stárnoucí populace, a tedy úbytek pracovní síly do budoucna. Budou se snažit o co nejrozsáhlejší automatizaci, včetně nasazení plně autonomního řízení s cílem uvolnit lidi pro hodnotnější a potřebnější práci, než je řízení vozidel [7].

Čína začala s vývojem tohoto systému již v roce 2009. Systém není zatím centralizovaný a pravidla skóringu se liší napříč místy, kde se zavádí a testuje. Výsledná forma zatím není zřejmá, ale je jasné, že se bude neustále vyvíjet, jako jakákoli jiná aplikace v oblasti informačních technologií.

Jak jsme si již dříve zmínili, Čína rovněž nasazuje svou vlastní státní kryptoměnu, u které experimentuje s funkcemi jakou je expirace peněz.

Samozřejmě stále není zcela zřejmé kam to přesně povede. Nicméně, co je poměrně snadné vidět a konstatovat je to, co takový systém společenského skóre v kombinaci se státní digitální měnou bude umožňovat.

Poznámka:

Pro více informací týkající se systému společenského kreditu v Číně doporučuji pročíst report, jehož autorem je Dr. Fei (Chris) Shen z Oddělení médií a komunikací z Městské univerzity v Hong Kongu. Report je uvedený mezi zdroji, zde [5].

Jak jsme si již uvedli výše, tak i ostatní státy ve světě zkoumají a testují své státní kryptoměny. V Evropě se teď navíc tlačí nová forma digitální identifikace v podobě tzv. Covid passu, který může být v budoucnu vyžadován před vstupem do veřejných prostor jako jsou letiště, nádraží, supermarkety, lékárny apod.

I když toto má zatím daleko do Systému společenského kreditu v Číně, tak i s takovým systémem bude možné sledovat s velkou přesností pohyb osob, a především určitým osobám zamezit přístup k určitým službám v případě nesplnění podmínek, jako je nepodstoupení konkrétní vakcinace či testování, které může stát po lidech vyžadovat.

Konečná forma není jasná, a navíc není jasné, zda se tento Covid Pass povede plošně zavést, takže odstavec výše je zatím pouhou spekulací na základě veřejně dostupných informací.

Před rokem by podobný text byl označen za konspirační teorii, nicméně teď se jedná o něco, co se vlády některých států snaží prosadit (Itálie či Francie).

Ono nic není černobílé. Cokoli nového s sebou nese jak něco pozitivního, tak i něco negativního. Snažím se dívat na věci ve všech jejich odstínech. Je však zapotřebí být obezřetný a radikální technologické a společenské změny důkladně zkoumat, testovat a pokud zavádět, tak po malých krůčcích, abychom se vyhnuli případným nenávratným škodám.

Je také potřeba mít na mysli, že…

„Cesta do pekla je dlážděna dobrými úmysly.“

Je důležité, abychom byli velice obezřetní a naučili se rozlišovat mezi úmysly (naše očekávání) a reálnými důsledky (výsledná skutečnost). Toto zpravidla bývá kamenem úrazu u většiny regulací a jiných zákonů majících za cíl něco zlepšit. Nejenže se většinou míjí účinkem, ale situaci, kterou se snaží napravit, dokonce udělají ještě horší. Příkladem mohou být regulace nájemného, které dělají bydlení daleko méně dostupným a méně kvalitním, anebo minimální mzda, která bohužel mnohým lidem zabraňuje uživit se na trhu práce.

Mimoto ještě z pohledu technického zabezpečení jsou takové systémy (státní kryptoměny, systém společenského kreditu apod.) lákadlem pro hackery a zlatým dolem v případě úspěšného nabourání se do těchto systémů. O takových systémech, jako jsou centrální databáze shromažďující obrovské množství dat, se mluví jako o tzv. honey pots, což se dá přeložit jako „kastrol s medem“ (co má nalákat medvěda). Představuje to velice atraktivní terč pro útoky, jelikož útoky na takovéto systémy mají pro útočníka velmi vysokou ekonomickou návratnost (veliké množství dat a vysoká hodnota získaných informací).

Když ptáčka lapají, pěkně mu zpívají

Teď je otázkou, jaká bude motivace občanů akceptovat státní kryptoměnu. Odpověď je celkem jednoduchá.

UBI.

UBI je zkratka pro „Universal Basic Income“, což se překládá jako „univerzální základní příjem“ nebo „základní nepodmíněný příjem“. [8]

Spekuluje se o tom, že se zavedením CBDC se mohou začít zavádět nové státní programy jako je UBI, kdy např. každý občan starší 18 let by mohl dostávat pravidelný měsíční příspěvek na bydlení a stravu bez ohledu na to, zda pracuje či nikoli. Takový příspěvek by pak byl vyplácený ve státní kryptoměně.

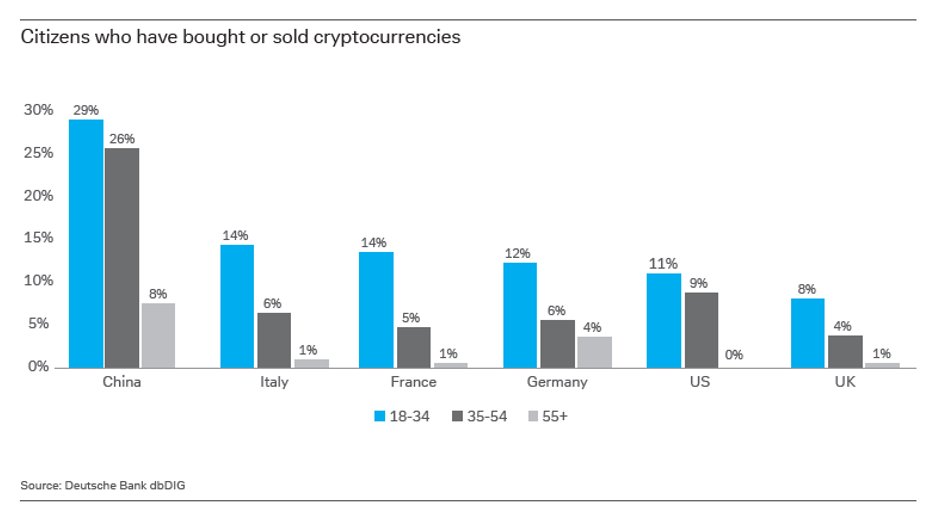

Jak na kryptoměny obecně zatím reaguje veřejnost?

Graf níže zobrazuje procento občanů uvedených států, které nakoupilo či prodalo nějaké kryptoměny. V čele je Čína, kde 29 % občanů ve věkové kategorii 18-34 let vlastnilo či vlastní kryptoměny.

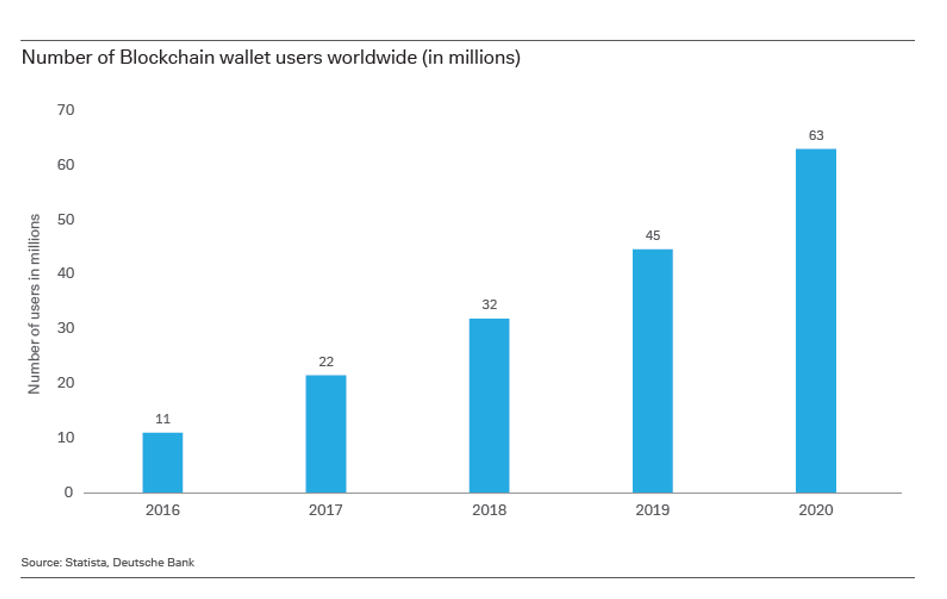

Na následujícím obrázku můžeme vidět celkový počet uživatelů kryptoměn (digitálních peněženek) v celém světě za poslední roky. Tyto čísla je ovšem potřeba brát s rezervou, jelikož určit počet uživatelů není jednoduché. Jeden uživatel může mít nepřeberné množství peněženek a toto není tak transparentní, jak si mnozí mohou myslet.

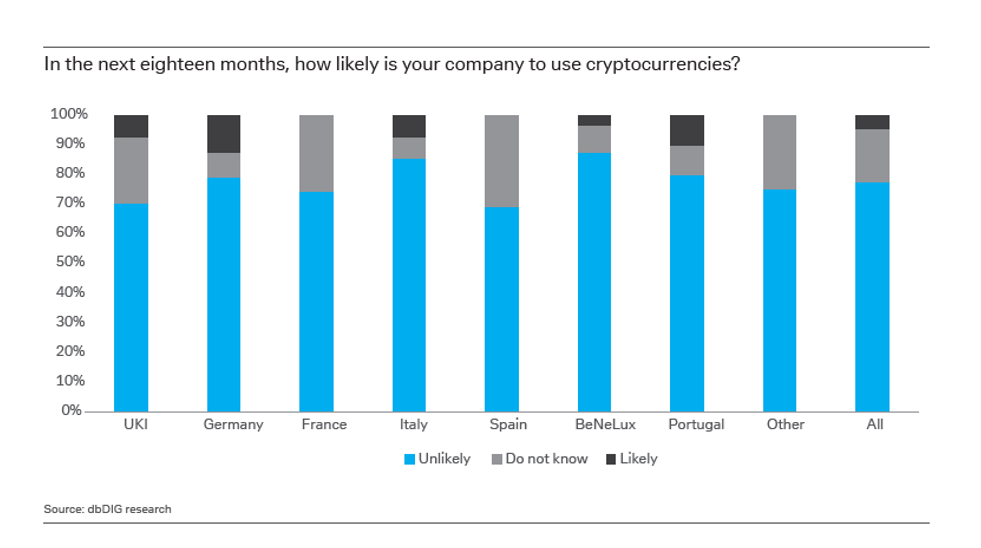

Další graf zobrazuje výsledky průzkumu v některých zemích, kdy se dotazovali účastníků, zda je pravděpodobné, že jejich firma začne používat kryptoměny v následujících 18 měsících (modrá barva = “nepravděpodobné”, šedá = “nevím”, černá = “ pravděpodobné”).

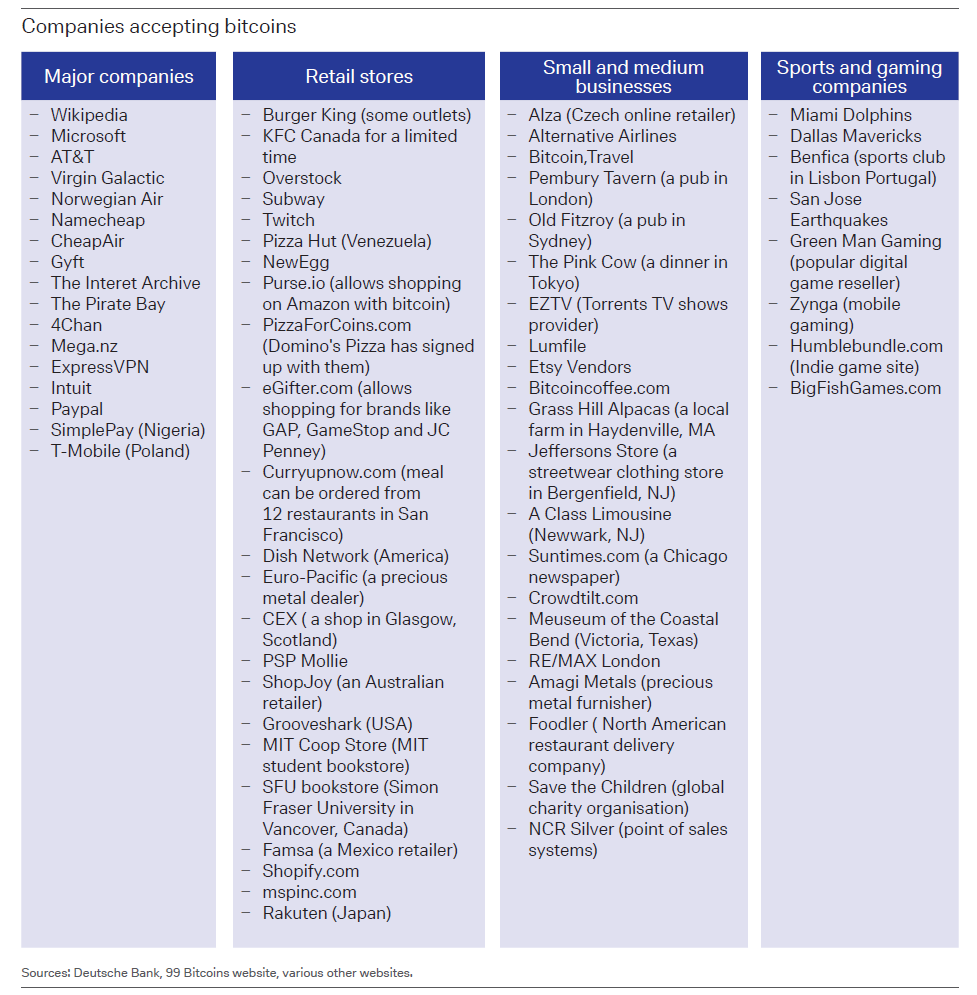

Tato tabulka pak znázorňuje výčet některých firem, které již dnes akceptují a používají bitcoin.

Rizika jsme prošli, ale co příležitosti?

Státní kryptoměny (CBDC) nemají se soukromými kryptoměnami zhola nic společného. Jsou úplně pravým opakem.

Uveďme si pro srovnání základní charakteristiky Bitcoinu, jakožto typického a zároveň největšího zástupce světa soukromých kryptoměn. Bitcoin je:

- otevřený (“open-source”),

- bez hranic a omezení,

- neutrální (nelze nikomu zamezit přístup na základě identity),

- decentralizovaný (bez řídících serverů),

- veřejný,

- nepozměnitelný (historii nelze přepsat),

- odolný vůči cenzuře (zákazy jsou zcela neúčinné),

A teď si vezměme charakteristiky státní kryptoměny:

- uzavřený systém (možná částečně transparentní),

- geograficky omezená platnost (omezená akceptace měny mimo území, kde oficiálně platí),

- politická (lze znemožnit přístup/použití na základě identity),

- centralizovaná (velice pravděpodobně poběží na tradičních serverech),

- neveřejná (přístup na základě identity),

- pozměnitelná (transakce bude možno anulovat/vrátit),

- cenzurovaná.

Specifikace CBDC nejsou veřejné, ale státy se netají tím, že budou splňovat veškerou legislativu týkající se tzv. KYC, AML a CFT. Tyto vlastnosti navíc prezentují jako největší benefity takových CBDC.

KYC je zkratka pro „Know your customer“, tedy „znej identitu svého zákazníka“.

AML je zkratka pro „Anti-Money Laundering“, přeložena do našeho jazyka jako „proti praní špinavých peněz“.

CFT je zkratka pro „Combating the Financing of Terrorism“, v češtině „boj proti terorismu“.

Opět bych připomněl dříve zmíněnou poznámku, že je důležité, abychom byli velice obezřetní a naučili se rozlišovat mezi úmysly (naše očekávání) a reálnými důsledky (výsledná skutečnost). Tyto zákony zpravidla fungují jen na oko a neváhal bych říct, že jsou zcela neúčinné. Toto například (neustále dokola) dokazuje jedna z největších britských bank HSBC, která je známá tím, že pomáhá prát špinavé peníze drogovým kartelům [10, 11].

Čím více lidí, porozumí rozdílům mezi státními digitálními penězi a tradičními kryptoměnami, tím více lidí začne tradiční kryptoměny používat. Především díky svobodě a nemanipulovatelnosti dané měny.

Další vlna adopce nastane v momentě, kdy se začne vyřazovat z oběhu hotovost. Fyzické peníze se tak v blízké budoucnosti stanou minulostí. Výjimkou bude pouze zlato v podobě zlatých slitků a mincí (což není praktické pro každodenní používání).

Jaké kryptoměny z toho budou nejvíce profitovat?

Především Bitcoin, Monero, Zcash a další. Monero a Zcash jsou kryptoměny podobné Bitcoinu, které znemožňují sledování transakcí a znesnadňují tak i vystopování uživatelů. I Bitcoin může být používán tak, aby byl uživatel těžce dohledatelný, nicméně už to vyžaduje pokročilejší znalost používání Bitcoinu.

Závěr

Ač se nemusí zdát, tak volba je na nás. Volba, kterou cestou půjdeme, a který systém do jaké míry uspěje. Realita je taková, že klíčové bývají ekonomické zájmy. Pokud za soukromými kryptoměnami (tj. měnami, které nejsou vydávány státem, tedy veřejným sektorem), jakou je bitcoin, budou dostatečně silné ekonomické zájmy, pak budoucí legislativa bude s vysokou pravděpodobností velice nakloněna na stranu těchto kryptoměn, podobně jako tomu začíná být ve Spojených státech. Proto je potřeba začít si tuto technologii nejen osvojovat, ale také ji skutečně pochopit. Pochopit to, co opravdu přináší a může přinést nejen nám, ale především budoucím generacím.

Zakončil bych to následujícím citátem:

„Na světě nejsou věci, kterých bychom se měli bát. Jen je musíme pochopit. Teď je ten čas pochopit více, abychom se báli méně“.

– Marie Curie

Zdroje:

[1] Deutsche Bank Research / The Future of Payments: Series 2. Part II. When digital currencies become mainstream

[2] The Wall Street Journal: China Creates Its Own Digital Currency, a First for Major Economy

[3] Bloomberg: ECB’s Panetta Says Digital Euro May Come With a Penalty Clause By Carolynn Look February 10, 2021 [archived article here]

[4] THE ECB BLOG: Digital central bank money for Europeans – getting ready for the future

[5] Studie: Social Credit System in China, autor: Chris Fei Shen

[6] Youtube klip: Social Credit System Coming To China, With Citizens Scored On Behavior | NBC Nightly News

[7] FYI podcast (Ark Invest podcast): The State of Robotaxis in China with Prof. X

[8] Wikipedia CS: Základní nepodmíněný příjem

[9] Deutsche Bank Research / The Future of Payments: Series 2. Part III. Bitcoins: Can the Tinkerbell Effect Become a Self-Fulfilling Prophecy?

[10] ICIJ Article: HSBC moved vast sums of dirty money after paying record laundering fine

[11] Investopedia: HSBC’s Money Laundering Scandal