Dneska může člověk zbohatnout prakticky na čemkoliv. Dokonce i na katastrofách. Jsou lidé, kteří se živí tím, že sazí na katastrofy a pokud k nim skutečně dojde, pohádkově zbohatnou.

A co vy? Byli byste ochotní něco takového dělat? Možná si říkáte, že je to nemorální, ale co když vám řekneme, že něco podobného už asi nějakou dobu sami děláte? Možná jste na to dokonce i hrdí a cítíte se přitom zodpovědně.

Máte uzavřenou životní pojistku, nebo úrazové pojištění? Pokud ano, tak sázíte na možnou katastrofu. V sázce je vaše zdraví a pokud si „vytáhnete Černého Petra“, tak na tom můžete pohádkově zbohatnout. Tyto pojistky jsou formou loterie, ačkoliv o nich tak nepřemýšlíme. Z pohledu financí je mezi nimi a tradičními loteriemi jediný rozdíl. V tomto případě se modlíte, ať tyto sázky nevyjdou. Přece jen ztracené zdraví si za peníze nekoupíme.

A co ti lidé, co se živí na katastrofách? Ti to dělají jak? Existuje ekvivalent životní pojistky pro akciové trhy a tito lidé se specializují na nákup právě takových pojistek. Pokud se finanční trhy ocitnou v nesnázích, tak na tom vydělají slušné peníze. Vezměme si jako příklad Marka Spiztnagela a jeho fond Universa Investments. Ten na počátku roku 2020 s příchodem covidu zhodnotil kapitál o pohádkových 4 000 %, zatímco Warren Buffett ve stejném období zhodnotil kapitál o pouhé 4 %. Jak se to Marku Spitznagelovi povedlo? Jeho fond je unikátní tím, že sazí na tzv. Černé labutě.

Černá labuť

Píše se rok 1903. Většina těch, co se zabývala problematikou létání byli akademici, co toho více namluvili, než udělali. Pak tady ale byli bratři Wrightové, kteří byli jejich dokonalými protiklady. Byli to zruční řemeslníci bez vysokého vzdělání. Vlastnili malý obchod na prodej a opravu kol a v něm neúnavně pracovali na prototypu létajícího stroje.

Dne 8. prosince 1903 vychází článek v prestižních novinách „The New York Times“ s titulkem „Létající stroje, které nelétají“ a v něm autor článku píše:

„Létající stroj, který by skutečně létal, by mohl být vyvinut neustálou kombinovanou snahou matematiků a mechaniků někdy za 1 až 10 milionů let.“

O 9 dní později se bratrům Wrightovým povede historicky první let. Přihlíželo tomu 5 lidí a jeden z nich to okomentoval:

„Jsou to ti nejpracovitější kluci, jaké jsme kdy poznal… to nebylo štěstí, co jim umožnilo vzlétnout, byla to tvrdá práce a selský rozum.“

Zprávy o úspěšném letu svět ignoroval, protože tomu nikdo nevěřil vzhledem ke skromnému původu dvou bratří. Ti však nadále pokračovali ve svých snahách o zdokonalení stroje. O 2 roky později se jim podařilo vytvořit nový rekord a to 38 km dlouhý nepřerušovaný let. Svět je ale pořád přehlížel. Dokonce i místní noviny ignorovaly jejich úspěch. V nich vyšel článek, ve kterém se snažili vyvrátit tvrzení o úspěšném letu. Titul článku zněl „Letadlo bratří Wrightů a jeho bájné dovednosti“ a v něm bylo uvedeno:

„Pokud by opravdu docházelo k tak úžasným a důležitým experimentům v ne příliš vzdálené části naší země v oboru, který je velkým zájmem prakticky každého člověka, nebylo by možné, že by už dávno o tom všem kdekdo věděl?“

Skepse široké veřejnosti nadále přetrvávala. To trvalo dalších 5 let od jejich prvního úspěšného letu. Vědecká komunita jednohlasně trvala na tom, že let stroje těžšího než vzduch, není možný. Nakonec tomu však uvěřili. Ale tentokrát pochybovali o širším přínosu tohoto vynálezu. Nevěřili, že se z něho někdy stane komerční dopravní prostředek. Uběhlo dalších 10 let a v roce 1919 se povedl první let ze Severní Ameriky do Evropy. O 50 let později lidé úspěšně přistáli na Měsíci. První let na Zemi od prvního kroku člověka na cizím vesmírném tělese dělí necelých 70 let.

Tento příběh je krásným příkladem toho, jak je budoucnost nepředvídatelná. Historie je utvářena událostmi, jako byl let bratří Wrightů. To, že někdy lidé přijdou na to, jak létat, prakticky nikdo netušil. A to, že se to nakonec povedlo změnilo podobu světa. Tyto události se nazývají černé labutě. A co nám tyto černé labutě prozrazují? Že historie nebývá vždycky utvářena velikány, ale obyčejnými lidmi jako byli bratři Wrightové. Dějiny jsou do velké míry utvářeny technologickými trendy spolu s černými labutěmi.

Proč zrovna pojmenování černá labuť?

Ještě před pár stoletími byli lidé přesvědčeni, že existují pouze bílé labutě. Nikdy neviděli jinou, co by nebyla bílá. To se změnilo v roce 1697, kdy jeden holandský průzkumník objevil v Austrálii černou labuť. A jaké z toho plyne ponaučení?

To, že jsme něco nikdy neviděli, neznamená, že to neexistuje. Kdykoli se může přihodit něco nepředstavitelného. Nepředstavitelného proto, že se to nikdy doposud nepřihodilo, nebo to lidé doposud nikdy neviděli a lidé zpravidla předpovídají to, co znají z minulosti, tedy věci, co se už přihodily.

V roce 2007 vyšla kniha s názvem „Černá labuť“. Autorem je Nassim Taleb, bývalý trader. Byl to právě on, kdo použil pojmenování Černá labuť pro události, které hrají v dějinách lidstva často daleko větší roli než cokoliv jiného. Černá labuť může být jak pozitivní, například první úspěšný let člověka, tak i negativní, jako například události z 11. září 2001.

Taleb argumentuje, že tyto nečekané události mají větší dopad na společnost než cokoli jiného. Je přesvědčen, že černé labutě jsou to, co píše dějiny. Ty se vezou právě na technologiích a síla jejich dopadu odpovídá tomu, co tyto technologie umožňují. Technologie jako knihtisk, letadla, štěpení atomů apod. Toto všechno změnilo podobu světa. Lidé mají obecně problém s předvídáním budoucnosti. Čas od času se přihodilo něco, co nikdo nepředvídal. A pokud se jedná o negativní černou labuť, tak lidé reagují panikou. A finanční trhy vůči tomu nejsou imunní. Když je panika velká, tak propady na akciových trzích jsou obrovské. Viz „covid crash“ v březnu 2020.

Jak funguje pojistka proti černé labuti na finančních trzích?

Řekněme, že jsme koupili akcie indexového fondu S&P 500. Víme, že ten dlouhodobě roste na ceně, ale sem tam dojde k většímu propadu. I přesto že věříme v dlouhodobý růst ceny akcií tohoto fondu, rozhodneme se před propadem pojistit. A jak se to dělá v případě akcií? Můžeme si koupit něco, co se nazývá PUT opce. PUT opci si můžeme představit jako pojistku, k jejímuž plnění dojde v případě průšvihu, podobně jako je tomu u pojistky na nemovitost. V podstatě jakýkoli průšvih, co může ovlivnit výdělky firmy nebo ekonomiku jako celek, se na finančních trzích projeví jako propad ceny. Pokud je v průšvihu jen jedna firma, padá cena akcie této firmy. Pokud je v průšvihu celá ekonomika, padá cena většiny akcií.

Zkusíme si vysvětlit funkci PUT opce na jednoduchém příkladu. Představme si následující situaci. Máme v plánu koupit krásný dům a platit hotově. Řekněme, že dům stojí 10 miliónů korun. Protože to přece jen nejsou drobáky, rozhodneme se dům pojistit. Zaplatíme si pojistku, kdy pojišťovna se zavazuje vyplatit 80 % ceny domu v případě, že by byl kompletně zničen. Pokud by se dům v důsledku požáru proměnil v kouř a hromádku popela, pojišťovna nám vyplatí 8 milionů korun. Pokud se nic nestane, tak platíme za pojistku, aniž bychom kdy využili garancí, co nám nabízí. Pojistka není zadarmo a něco nás stojí, ale díky ní máme větší klid na duši. A teď se vraťme k akciovým trhům. Nahraďme dům za akcie a pojistku za PUT opce. Principiálně to totiž funguje víceméně stejně.

PUT opce je pojistka, co nás chrání před propadem ceny. V porovnání s pojistkou na dům, můžete na nákupu PUT opcí dokonce i pohádkově zbohatnout. Zvláště v případech, kdy akciový trh je chamtivý a věří, že ho čekají jen lepší zítřky. Když pak přijde veliký a prudký propad, tak hodnota PUT opcí letí raketově nahoru.

Investiční strategie fondu výše zmíněného Marka Spitznagela využívá právě dlouhodobého pravidelného nákupu PUT opcí. Sází na to, že propad v budoucnu přijde. Dalo by se říct, že se jedná o strategii dolar-cost-averaging, kdy namísto akcií se nakupují opce.

Není to ale jednoduchá strategie, protože platnost opcí je časově omezená stejně jako je tomu u běžných pojistek. A jelikož k větším propadům akciových trhů dochází málokdy, tak hodnota většiny takových PUT opcí skončí na nule. Člověk tak musí být trpělivý a vyčkávat, než nějaký větší propad přijde. Ten přichází zhruba jednou za 8 až 10 let. Vám tak mezitím nezbývá nic jiného než neustále dokola nakupovat tyto pojistky a čekat.

Uveďme si konkrétní příklad. Píše se rok 2008 a koupili jsme PUT opci pro ETF fond S&P 500 s expirací 2 měsíce, která nás pojistí proti propadu ceny o více jak 20 %. Opci jsme koupili v půlce srpna, a protože expiruje za 2 měsíce, tak její platnost vyprší v půlce října. Expirace je tak délka platnosti opce.

Pokud se nic nestane, tak pojistka vyprší a její hodnota je 0. Podobně jako je tomu u pojistky na dům. Pokud se nic domu nestane, tak nám taková pojistka jen tahá peníze z kapsy. Platíme tak za vnitřní klid a za vědomí toho, že pokud by se přece jen něco přihodilo, tak neskončíme s prázdnýma rukama. Pokud dojde ke krachu na burze a S&P 500 se propadne o víc jak 20 %, tak jsme kompenzováni. Pokud by S&P 500 spadlo na nulu, tak dostaneme 80 % jeho ceny v době, kdy jsme pojistku koupili.

V době, kdy jsme koupili PUT opci se index S&P 500 pohyboval okolo 1300. PUT opce nás chránila a garantovala nám 80 % z 1300, což dělá nějakých 1040. Takže pokud jsme dlouhodobě nakupovali akcie fondu S&P 500 a pravidelně nakupovali pojistku v podobě PUT opcí, kdy k plnění dochází při propadu 20 % a více a všechny akcie se propadnou na nulu, tak vaše největší ztráta je 20 % a je vám vyplaceno 80 % původní ceny (v případě, že nepočítáme náklady na nákup opcí). Když započítáme i náklady na PUT opce, tak naše ztráta je samozřejmě o něco vyšší a zisk naopak o něco menší. Ale to důležité je, že výrazně omezíme riziko v podobě maximálně možné ztráty, což bez PUT opcí je 100 %.

Těchto opcí si můžete koupit hromadu, protože jejich nabídka na trhu je velká. Mark Spitznagel nakoupil větší počet a zaplatil 2 dolary za každý kus, tzn. 2 dolary za 1 PUT opci.

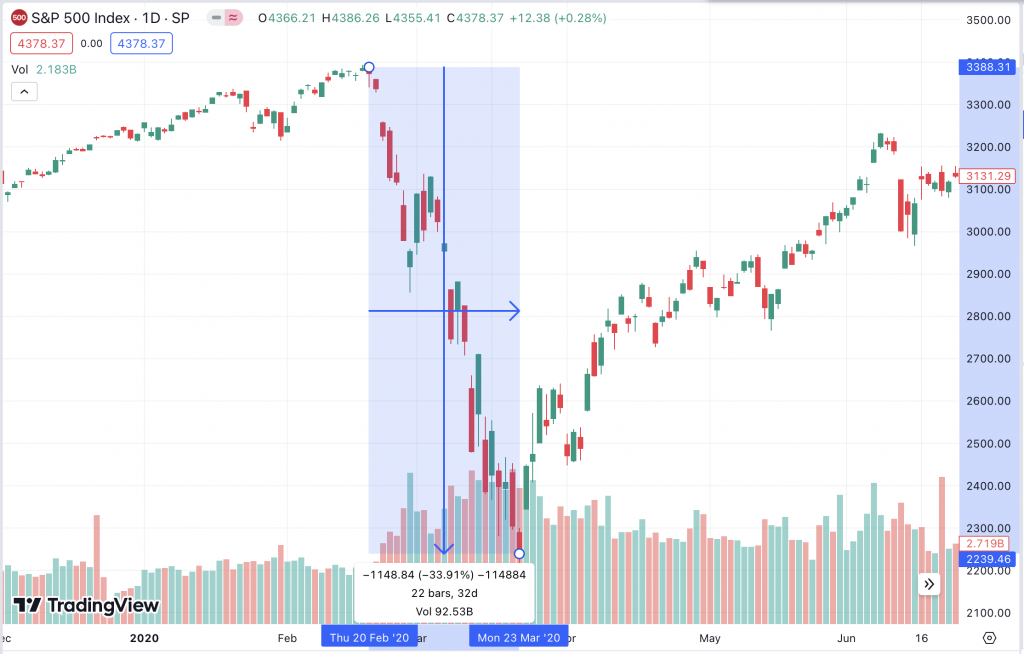

Mezi srpnem a říjnem v roce 2008 došlo k propadu okolo 30 %, jak zobrazuje graf níže.

Po tomto propadu měla jedna PUT opce hodnotu 60 dolarů. Zhodnotila se tak 30násobně. A v tom právě vězí potenciál těchto pojistek. Z tehdejšího vrcholu, který byl dne 28.sprna 2008 okolo 1300 bodů, se S&P 500 propadl o 48 % procent během ani ne 6 měsíců a dne 9.března 2009 tak dosáhl dna, od kterého se odrazil.

Takové propady, jako byl tento bývají sice ojedinělé, ale to podstatné je, že k nim dochází. K poslednímu takovému propadu došlo v březnu 2020. Ten dostal název „Covid crash“ a během něj se S&P 500 propadl o víc jak 30 % v průběhu jediného měsíce.

Můžeme si kupovat PUT opce s různou délkou platnosti. Jejich platnost, neboli expirace, bývá zpravidla od jednoho dne do 2 let.

Jak může vypadat portfolio, které využívá nákupu PUT opcí

Příklad se zhodnocením PUT opcí z roku 2008, který jsme si uvedli výše, kdy se index S&P 500 propadl o 33 % se PUT opce zhodnotila o 2 900 %.

Uvedeme si teď velmi zjednodušený případ, jak může nákup pojistky pomoci nejen portfolio ochránit před propadem, ale dokonce jej během propadu zhodnotit.

Řekněme, že máme v portfoliu jen akcie indexového fondu S&P 500. Když dojde k růstu o 10 %, tak se naše portfolio zhodnotí o 10 %. Když dojde k propadu o 10 %, tak hodnota našeho portfolia poklesne o 10 %.

Co když takové portfolio rozšíříme o pojistku? Můžeme pravidelně nakupovat PUT opce. Pokud S&P 500 poroste, tak pojistky vyprší a stanou se bezcennými. A to nás něco stojí. Řekněme, že když index S&P 500 poroste o 10 % za rok, tak nás pojistky budou stát 2 % z tohoto růstu. Takže finální zhodnocení by potom v našem případě nebylo 10 %, ale 8 %.

Pokud se ale S&P 500 propadne, tak pojistky vzrostou na ceně a když to šikovně uděláme, tak z tohoto propadu můžeme vyjít dokonce i se ziskem na celkovém portfoliu. Řekněme, že když se S&P 500 propadne o 30 % během roku, tak pojistky se nám můžou zhodnotit klidně o víc jak 300 %. Takže finální zhodnocení celého portfolia může být například 30 % namísto ztráty 30 %.

A teď přichází třešnička na dortu. Jak se říká, buď chamtivý, když ostatní mají strach, a proto tyto propady většinou představovaly vynikající příležitost pro nákup akcií. Pokud bychom měli celé portfolio složené jen z akcií fondu S&P 500 a neměli bychom bokem volné peníze, tak s beznadějí sledujeme propad hodnoty našeho portfolia a nemůžeme toho moc dělat. Pokud bychom ale měli portfolio, ve kterém držíme většinu v S&P 500 a malý zlomek v PUT opcích, tak najednou při propadu můžeme tyto PUT opce prodat a získat tak tím obratem volné peníze, které můžeme použit na příkup akcií. Hezky je to znázorněno v tomto videu.

Porovnání těchto dvou zjednodušených strategií by pak mohlo vypadat následovně:

Na horním řádku máme strategii, kdy 100 % akcií máme v indexovém fondu S&P 500. Výchozí pozice je tak 100 %. Pokud dojde k propadu o 30 %, tak hodnota portfolia klesne ze 100 % na 70 %. Po propadu začnou akcie růst a za nějaký čas jsme zpět na 100 % a pak se s dalším růstem cen akcií začíná naše portfolio zhodnocovat a dostává se tak nad 100 %.

Na spodním řádku máme strategii, kde kombinujeme držení akcií S&P 500 a PUT opcí, kdy většinu peněz máme v S&P 500 a zlomek v PUT opcích. Výchozí pozice je 100 %. Pokud dojde k propadu o 30 %, tak sice se hodnota portfolia, které reprezentuje akcie S&P 500 zmenší o 30 %, ale ve stejnou dobu naroste na hodnotě část portfolia, která je tvořena PUT opcemi. Výsledek může být takový, že i přes propad může být celková hodnota portfolia 130 %. Portfolio rebalancujeme, tzn. PUT opce prodáme a získané peníze využijeme na přikoupení akcií S&P 500. Po propadu začnou akcie opět růst a v době, kdy jsme se v případě předchozí strategie dostali zpět na 100 %, můžeme být s touto strategií na 170 %.

Takto principiálně fungují PUT opce jako pojistky, tak jak to používá například Mark Spitznagel. Celé jsme to velmi zjednodušili a nejedná se o jednoduchou strategii, co je vhodná pro běžné investory. Pokud to investor totiž neposkládá dobře, tak si tím může naopak zhodnocení portfolia snížit.

Co je ovšem mnohem snazší strategie, která sice nabízí menší zhodnocení v době rizika, je využít místo nákupu PUT opcí nákup zlata. To rovněž funguje jako pojistka. O tom také hovoří Mark Spitznagel ve své knize Safe Haven. Více se můžete dozvědět v jeho knížkách s názvem The Dao of Capital nebo Safe Haven.