Peter Thiel je podle mnoha lidí etalonem toho, co nazýváme „smart money“. Je to člověk, který má neskutečný talent na to spatřit příležitosti a odhadnout budoucí trendy mnohem dříve než ostatní.

Pokud neznáte Petera Thiela, tak doporučuji jej sledovat a naslouchat tomu, co říká. Ve zkratce jej představím pro ty, kteří jej neznají.

Peter Thiel je spoluzakladatel firem PayPal a Palantir, dále je jedním z prvních investorů Tesly, SpaceX a Facebooku. Je rovněž autorem knižního bestseleru „Od nuly k jedničce“ [1].

O bitcoinu mluví pozitivně již dlouhou dobu. Jedna z prvních veřejných zmínek je z roku 2013, kdy se cena za 1 bitcoin pohybovala okolo 400 dolarů [2].

Letos v lednu poskytl rozhovor na jednom podcastu, kde se podělil o to, jaké investice jsou podle něj do budoucna nejatraktivnější:

„Pravděpodobně jedním z aktiv, v které nejvíce věřím, které je z pohledu většiny investorů, tak hloupým, že by se styděli do něj investovat, […] je bitcoin.“ [3, 4]

Paul Tudor Jones je další z mnoha investičních legend, které mluví pozitivně o bitcoinu a oznámil, že v něm hodlá držet 5 % hodnoty svého portfolia [5].

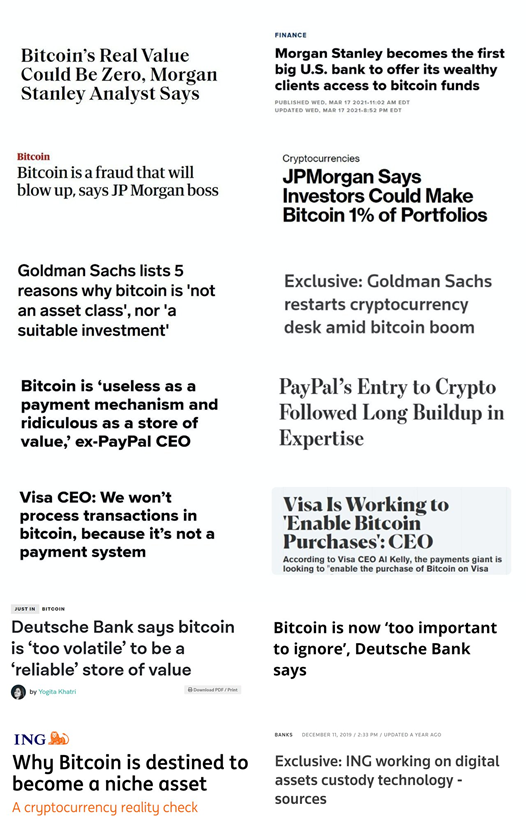

Thiel a Jones však nejsou jedinými jmény ze světa velkých investorů a traderů, kteří sází na bitcoin. Nejenom, že jich je mnohem více, ale navíc postupem času jich přibývá. Byl jsem rovněž svědkem konverze několika lidí jako je Ray Dalio a Howard Marks, kteří říkají, že bitcoin má své místo v portfoliu investora.

Proč je bitcoin takovou příležitostí?

Současná situace ve světě je neskutečným větrem do plachet bitcoinu. Laická veřejnost stále diskutuje, která z kryptoměn bude v budoucnu vítězem, jakožto nová forma digitálních peněz, zatímco ti zasvěcení věří, že bitcoin již dávno zvítězil. Přiznám se, že patřím do tohoto tábora. To neznamená, že však nevěřím v úspěch jiných projektů. Moje současná hypotéza je, že bitcoin se eventuálně stane nativní měnou internetu a ostatní úspěšné kryptoměny se budou integrovat do Bitcoin sítě, jakožto služby vyšších vrstev (tvz. side chains).

Je hned několik trendů, které pomáhají Bitcoinu v růstu na jeho síle. Vyjmenujeme si několik z nich:

- historicky nízké úrokové sazby,

- konec dlouhodobého dluhového cyklu,

- změna politického a ekonomického uspořádání světa,

- znehodnocování peněz prostřednictvím „tisku peněz“ a jiných monetárních nástrojů,

- vývoj digitálních měn centrálních bank, které nahradí současné měny,

- „hyperbitcoinizace“.

Bitcoin je nejen novou formou peněz, ale především novým platebním systémem, který bere moc z rukou autorit, jako jsou centrální banky, které mají kontrolu a moc nad dnešními penězi.

Tento nový platební systém je decentralizovaný a distribuovaný napříč světem, je neutrální a bez jakékoli politické příslušnosti a bez hranic. Komplikuje jakékoli politické sankce jedné či druhé strany. Je prakticky nemožné v něm cenzurovat transakce a díky tomu je mocným nástrojem pro ochranu lidských práv.

Pokud někoho zajímá více, jakým způsobem pomáhá Bitcoin svobodnému světu a ochraně lidských práv, doporučuji sledovat Alexe Gladsteina (@gladstein) z Organizace pro lidská práva.

Pojďme si teď projít jednotlivé trendy.

Historicky nízké úrokové sazby

Historicky nízké úrokové sazby hned mají několik důsledků. Jedním z nich je reálný negativní výnos u spousty konzervativních investičních nástrojů. Jedním z nich jsou např. státní dluhopisy. Pokud mi výnos na investici nepřekoná inflaci, pak výnos se stává negativní a investice je ztrátovou. S tím, jak inflace narůstá a úrokové výnosy mnoha investic klesají, tak investoři hledají neustále vyšší a vyšší zhodnocení, což zpravidla znamená riskantnější investice.

Nízké úrokové sazby společně s vysokou inflací jsou jednou z cest, jak se zbavit naakumulovaného dluhu, jak státního, tak toho v soukromém sektoru.

Podle všeho to vypadá, že vlády půjdou touto cestou. Chystají se proinvestovat obrovský balík peněz v rámci přechodu na výrobu energie z obnovitelných zdrojů a toto vše bude na dluh.

Bude se de facto opakovat to, co se dělo po 2. světové válce, kdy svět vyšel z této války s velikým dluhem na bedrech.

S inflací roste vše včetně mezd a reálná hodnota dluhu tak klesá a stává se snadněji splatitelnou.

Představme si jeden extrémní případ. Půjčím si 100 miliónů korun. Náhle přijde hyperinflace a za 100 milionů korun si mohu koupit pouze bochník chleba. Jenže moje hodinová mzda může být v takovém případě 200 milionů korun. Můj původní dluh, ačkoliv zpočátku enormní, je najednou zcela zanedbatelný a mohu jej okamžitě splatit během jediného dne (dlužník jásá a věřitel pláče).

Toto je dopad inflace na dluh. Stává se snesitelným a splatitelným. Problémem však je, že během následujícího období, které nás pravděpodobně čeká, bude růst mezd zaostávat za růstem cen spousty zboží a růstem hodnoty aktiv, jako jsou nemovitosti. Sice bude časem průměrná republiková mzda např. 150 000 Kč měsíčně, nicméně bydlení může být daleko více nedostupné, než je tomu dnes.

Toto rovněž představuje vítr do plachet kryptoměn, což bylo krásně vidět v roce 2020 a letos. Lidé se ženou za výnosy i přesto, že tato honba s sebou nese vyšší rizika. Do oblasti kryptoměn vstupuje daleko více kapitálu než kdy dřív. Je to novodobým fenoménem, který se neustále vyvíjí a s tím vším sebou nese nejen spoustu potenciálu, ale i rizik. Obojí je reflektováno vysokou volatilitou a jak vysokými výnosy, tak vysokými ztrátami. Lidé, kteří pochopí, čím procházíme (nízké úrokové sazby a vysoká inflace), budou hledat cesty, jak se nejen ochránit, ale i na tomto trendu profitovat. Projdeme si několika „dot com“ bublinami ve světě kryptoměn.

Pozn.:

Spousta lidí si myslí, že kryptoměny jsou pouze o penězích. Není tomu tak. Je to především o decentralizaci a vzniká spousta projektů, které nemají, co dočinění s financemi, jakožto hlavním produktem či cílem. Příklady mohou být IPFS (decentralizovaný cloud pro data), ION (decentralizované ověřování identit), Mastodon (decentralizovaná sociální síť podobná Twitteru).

Konec dlouhodobého dluhového cyklu

Pro více informací na toto téma doporučuji přečíst sérii článků, jež tvoří kapitoly knihy, od Raye Dalia na téma měnícího se politického a ekonomického uspořádání světa [6]. Ray Dalio je rovněž jednou z investičních legend a je zakladatelem největšího soukromého hedge fondu na světě.

Dalio podrobně prochází historií a hledá analogie toho, co se dříve dělo a děje se v současné době.

Vysvětluje vzestup a pád impérií napříč časem a snaží se vytáhnout a zdůraznit klíčové charakteristiky tohoto procesu.

Závěrem jeho analýz a úvah je myšlenka, že Spojené státy jsou na odchodu z role světové velmoci číslo 1 a pomalu předávají svou pozici Číně, která je několik desetiletí na vzestupu.

Jednou z charakteristik provázející pád velmocí je vysoká míra zadlužení státu a obyvatelstva. Bohužel v současné době je prakticky celý svět enormně zadlužen a nachází se na konci tzv. dlouhodobého dluhového cyklu.

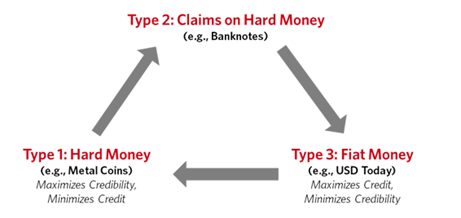

Dlouhodobý dluhový cyklus začíná vždy buďto žádným nebo nízkým zadlužením a „tvrdou“ měnou. Historicky byly těmito tvrdými měnami cenné kovy jako zlato a stříbro v podobě mincí.

Později v průběhu cyklu jsou tvrdé měny nahrazeny bankovkami a to tak, že bankovky jsou kryté cennými kovy a držitel bankovek může kdykoli tyto bankovky směnit za „tvrdé peníze“. Bankovky jsou tak pouze certifikáty, které dokládají existenci cenného kovu v trezoru banky, kterým je podložena hodnota bankovky.

S tím, jak velmoc roste a ekonomika a obyvatelstvo prosperuje, tak postupně narůstá i zadlužení. Společnost je optimistická a věří ve stále lepší zítřky, a tak narůstá i chuť rozšiřovat výrobu, obchod, ale i zvyšovat životní úroveň.

Zpravidla následuje dluhová krize, jelikož někteří přestávají být schopni splácet své dluhy a dochází tak k bankrotům, což se může velice rychle šířit s tím, jak klesá důvěra trhu. Lidé jsou opatrní s utrácením a investováním a snaží se šetřit, aby měli větší finanční polštář pro případ horších ekonomických časů.

Později v průběhu dluhového cyklu se zavádí tzv. fiat peníze, což jsou peníze, jež nejsou kryté cennými kovy. Oběh fiat peněz je vynucován státem či panovníkem a zákony.

Fiat peníze jsou pouze příslibem a stát či panovník není zpravidla téměř ničím limitován, co se týče množství peněz, které se může vydávat do oběhu.

Dříve či později je růst množství peněz v oběhu příliš rychlý a inflace může přejít v hyperinflaci. Není to pravidlem, ale vždy historicky fiat peníze ztratily značnou část své kupní síly, pokud ji neztratily zcela úplně.

V době této expanze ekonomiky, dluhů a peněz v oběhu lidé ztrácejí víru v stabilitu daného systému a snižují podíl peněz tvořící jejich portfolio, jelikož peníze přestávají plnit jednu ze svých klíčových rolí, což je role uchovatele hodnoty.

Utíkají zpět k cenným kovům a mimo jiné diverzifikují, a to nákupem sběratelských předmětů, jako jsou obrazy, vína, náboženské artefakty apod. Jinými slovy se snaží najít způsoby, jak uchovat hodnotu svého majetku. Dnes je možnost diverzifikace daleko zajímavější, a právě jednou z atraktivních skupin aktiv jsou virtuální aktiva neboli kryptoměny.

Obrázek níže znázorňuje formu peněz v průběhu dluhového cyklu:

Dlouhodobý dluhový cyklus ve zkratce:

Po tisíce let zde byly 3 základní typy monetárních (peněžních) systémů:

- Typ 1 – Tvrdé peníze (např. stříbrné mince)

- Typ 2 – “Papírové peníze” (certifikát umožňující uložení a výběr cenného kovu do a z banky)

- Typ 3 – Fiat peníze (např. americký dolar, česká koruna apod.)

Na konci cyklu se společnost vracela k tvrdým penězům, jakožto důsledek nedůvěry ve stát či panovníky. Otázkou je, zda se to bude opakovat, případně do jaké míry.

Změna politického a ekonomického uspořádání světa

Pravděpodobně tím nejdůležitějším makroekonomickým fenoménem je vzestup Číny a oslabování síly Spojených států.

Pandemie ukázala, jak je západní svět díky globalizaci fragilní a jak je do veliké míry závislý na Číně. V honbě za zisky Spojené státy vyvezly prakticky veškerou svoji produkci do zahraničí, a to především do Číny. Ekonomika Spojených států se přesunula z produkce na konzumaci a poskytování finančních služeb.

Toto však oslabilo jejich pozici, jelikož se stali v mnoha kritických oblastech zcela závislí na východní Asii. Bylo to očividné při nedostatku zdravotnických pomůcek nejen v USA, ale kdekoli jinde na západě, kdy celý svět čekal na dodávky kritického zdravotnického materiálu z Číny.

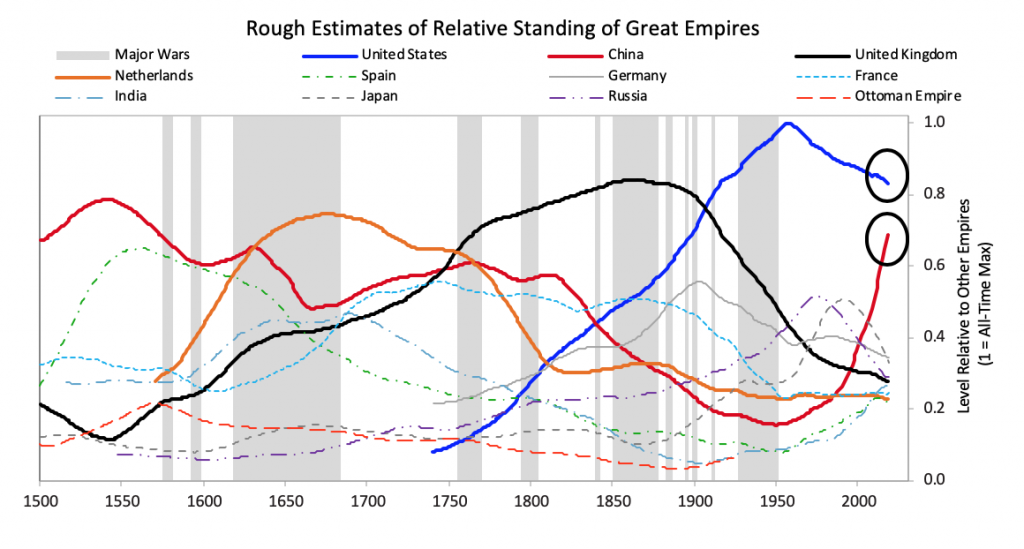

Loňský rok tak byl jakýmsi „wake-up callem“ a vyvrcholením dlouho trvajícího trendu, který je znázorněn na grafu níže [8]:

Graf výše znázorňuje relativní bohatství a sílu mocností. Zobrazená veličina je hrubým průměrem následujících 8 dílčích veličin. Těmito veličinami jsou:

- vzdělávání (education),

- konkurenceschopnost (competitiveness),

- technologie (technology),

- ekonomický výstup (economic output),

- podíl na světovém obchodu (share of world trade),

- vojenská síla (military strength),

- síla finančního sektoru (financial center strength),

- rezervní měna (reserve currency).

Tím, jak Spojené státy ztrácejí na síle, se ostatní velmoci aktivně snaží omezit jejich vliv (rozuměj vliv USA) a jednou z cest, je omezení závislosti na americkém dolaru jakožto rezervní měny pro mezinárodní obchod.

Není to nic překvapivého a historicky ojedinělého. Graf níže znázorňuje, jak dlouho si v historii udržely měny jiných státu pozici rezervní (světové) měny [9]:

Svět si toto uvědomuje a už se spekuluje, jak bude vypadat budoucnost. Zdá se, že dolar ztratí svou pozici rezervní měny a vstoupí do multipolárního světa, kde bude rezervních měn více a dolar bude nadále jednou z nich. Mezi těmito měnami mohou být euro, čínský juan, japonský yen a další.

Centrální banky budou nadále používat zlato jako rezervní aktivum a spekuluje se, že centrální banky menších států mohou diverzifikovat, a to nákupem bitcoinu. Mnozí toto do nedávna považovali za naprosto šílenou spekulaci, avšak již se to pomalu začíná dít. A dává to smysl. Spousta lidí si neuvědomuje, že není potřeba být „all in“ a alokovat 100 % kapitálu do bitcoinu. Entity se mohou rozhodnout držet zlomky rezerv v alternativních měnách jako je bitcoin v řádu desetin procent celkového kapitálu. Jak velké riziko představuje 0,5% – 1% celkových rezerv alokovaných do bitcoinu? A jaký to naopak poskytuje potenciál?

Bitcoin je neutrální měnou, která nemá hranic a centrálního řízení. Monetární politika je jasně daná a fixní na stovky let dopředu (s malou pravděpodobností jakýchkoli zásadních změn). Toto bude jedním z klíčových „marketingových“ argumentů proto, proč jej někteří mohou zařadit do svého portfolia.

Spekuluje se, že by mohla vzniknout i nová nadnárodní měna, která by reprezentovala „nákupní košík“ měn největších centrálních bank. Jednalo by se de facto o oživení měny zvané Bancor, s kterou přišel kdysi ekonom John Maynard Keynes. Ten s ní ve své době neuspěl, a nakonec se prosadil Bretton Woods systém, který byl reprezentován americkým dolarem jakožto rezervní měnou, která byla 100 % krytá zlatem (1944-1971).

Mimochodem Diem (původně „Libra“), což je kryptoměna vyvíjená Facebookem, je snahou o vytvoření měny, která je založena na konceptu Bancoru. Původní návrh byl, že Diem by byl tvořený košíkem těchto měn v tomto poměru [10]:

- 50 % americký dolar,

- 18 % euro,

- 14 % japonský yen,

- 11 % britský šilink a

- 7 % singapurský dolar.

Uvidíme, s čím nakonec vedení v čele IMF (Mezinárodního monetárního fondu) a BIS (Bank of international settlements) a jiných finančních institucí přijdou.

Znehodnocování peněz prostřednictvím „tisku peněz“ a jiných monetárních nástrojů

Současné měny jsou stále méně a méně atraktivní jakožto uchovatel hodnoty. Díky neustále rostoucímu zadlužením států a tisku nových peněz prostřednictvím kvantitativního uvolňování lze očekávat, že funkce peněz jakožto uchovatele kupní síly bude i do budoucna oslabovat. I přesto, že oficiální čísla udávají, že inflace se dlouhodobě pohybuje okolo 2 %, tak jsou lidé, kteří argumentují, že reálně je daleko vyšší, a to více jak 10 % ročně.

Velká část inflace je vykompenzována (či skryta) deflačními tlaky technologií. Příkladem může být:

- zeštíhlování výroby a automatizace,

- náhrada surovin či komponent za levnější,

- stěhování výroby do zahraničí za levnější pracovní sílou apod.

Ještě tady máme jeden velice známý fenomén, který skrývá skutečnou inflaci, a ten fenomén se nazývá „shrinkflation“, kdy produkty se neustále zmenšují a snaží se uchovat dojem, že kupujeme stále to samé za stejnou cenu.

Je důležité zmínit, že letos se u nás schválil zákon, který umožňuje české národní bance dlouhodobý odkup státních dluhopisů přímo od státu:

“Přelomovou povahu některých dějů leckdy odhalí až časový odstup. Dějiny. Až se budou psát dějiny českého centrálního bankovnictví, nepochybným milníkem bude dnešek. Ode dneška se Česká národní banka (ČNB) trvale řadí mezi centrální banky, jež mohou takzvaně kvantitativně uvolňovat. Tedy tisknout a vytvářet nové peníze, aby za ně bez výraznějšího omezení nakupovaly vládní dluh.”

“Kvantitativní uvolňování je v podstatě poměrně důmyslný způsob, jak si stát – prostřednictvím své centrální banky – může ulevit od vlastního dluhu, resp. jeho úrokových nákladů. Má navíc svůj marketingový půvab. Veřejnosti jej totiž lze pohodlně „prodat“ jako podporu široké ekonomiky, přičemž související možné oslabení měny nebo inflaci lze svést na jiné příčiny.” [11]

Vývoj digitálních měn centrálních bank, které nahradí současné měny

Centrální banky napříč světem začali intenzivně pracovat na vývoji a zavedení digitální měny pod jejich kontrolou. Některé státy jsou zatím pouze ve fázi studie, jiné už digitální měnu nasadili.

O těchto měnách se mluví jako o tzv. CBDC, což je zkratka pro „Central Bank Digital Currency“. To se dá volně přeložit jako „Digitální měna centrální banky“.

Například Bahamy spustily ostrý provoz své digitální měny (měnu nazvali „sand dollar“) v říjnu roku 2020. Švédsko a Čína již testují své verze v ostrém provozu, Švédsko „e-kronu“ a Čína „e-renminbi“.

Ve Švédsku započal projekt v roce 2017 a v Číně již v roce 2014. Švédsko předpokládá postupné zavádění měny v roce 2021.

Dále na CBDC pracují Japonsko, Spojené státy a samozřejmě i v Evropa v čele s Evropskou centrální bankou (ECB). Co se týče ECB, tak projekt je stále ve fázi studie.

Pandemie koronaviru tento proces pouze urychluje a svět se již neptá, zda digitální měny uspějí, ale kdy se stanou mainstreamem.

Centrální banky se snaží celý proces urychlit a jedním z důvodů je rostoucí vliv a síla Číny, které do svého projektu e-renminbi zapojuje i hráče z jiných státu a snaží se tak de facto veřejně zmenšit roli a vliv amerického dolaru na poli mezinárodního obchodu. Někteří věří, že jakmile se CBDC stanou mainstreamem, tak vytlačí privátní kryptoměny, jakou je například bitcoin. [12]

Problémem však je, že CBDC budou programovatelné peníze a lidé, kteří přímo pracují na jejich vývoji se netají tím, že banky, které budou tyto měny vydávat budou mít rovněž kontrolu nad pravidly hry.

Co tím máme na mysli?

Například Čínská centrální banka testuje funkce, jakou je např. expirace peněz. Předpokládá se, že některé peníze, jako například státem vyplácená podpora, mohou mít omezenou životnost. Pokud je dotyčná osoba do určitého data neutratí, tak mu peníze z (digitální) peněženky zmizí. Jednou z motivací za touto snahou by byla stimulace ekonomiky v době krize. Jinými slovy přimět spotřebitele utrácet peníze. [13]

S podobnou myšlenkou si však zahrává i ECB. Člen správní rady Evropské centrální banky Fabio Panetta prohlásil, že digitální euro by mohlo být inovací, kdy uvidíme, jak jsou negativní úrokové sazby aplikovány přímo na peněženky koncových spotřebitelů, a to přímo centrální bankou. Snahou by byla opět stimulace ekonomiky v době recese či krize. Uvedl, že lidé, kteří by měli obnos vyšší než 3000 EUR by mohli být motivováni negativním úrokem -2 % ročně a níže. Centrální banka by si tak strhávala peníze přímo z účtu spotřebitele. Spotřebitel by tak byl motivován k tomu, aby “přebytečné” peníze utratil a podpořil tak ekonomiku. [14] O měsíc později Panetta tyto informace popíral. [15]

Centrální banky si však slibují daleko více benefitů z nasazení a používání CBDC. Dalšími vlastnostmi digitálních měn bude kompletní kontrola nad jejich oběhem a přehled o všech provedených transakcích. Dále přímá platba daní a penále, kdy si centrální banka sama vybere daně či peníze za pokutu.

Banka BIS provedla v roce 2021 průzkum, ve kterém odhalila, že 86 % centrálních bank vyvíjí CBDC. 14 % bank pracuje na pilotní verzi a 60 % testuje tzv. proof-of-concept (zkoumají a porovnávají více technologií mezi sebou). BIS odhaduje, že do 3 let banky zastupující 20 % světové populace již budou provozovat CBDC. [12]

Bohužel jsem však nenarazil na žádné informace týkající se ČNB a tématu CBDC, takže spekuluji, že Česko v budoucnu přejde na CBDC vydané ECB. Je ještě potřeba dodat, že taková digitální měna nebude „zdigitalizovaným“ eurem, které je v oběhu v současné době, ale že se bude jednat o zcela novou měnu. Je to něco jako československá koruna v roce 1953 před měnovou reformou a československá koruna po reformě. Je to stále československá koruna, ale v podstatě je to jinou měnou.

Dalším ze zajímavých důsledků těchto iniciativ, které už lze pozorovat, je změna postoje některých komerčních bank vůči bitcoinu. Jelikož CBDC předpokládá přímý vztah s koncovými uživateli, tak zanikne potřeba poskytování některých služeb komerčními bankami. V určitých případech mohou být komerční banky zcela irelevantní. Jednou z účinných zbraní, jak mohou komerční banky zůstat nadále relevantní, by mohlo být poskytování služeb v oblasti soukromých kryptoměn. Navíc si mnohé banky uvědomují, že do budoucna mohou být tyto služby velice lukrativním zdrojem nových příjmů.

Předpokládám, že daleko více bank půjde touto cestou a eventuálně se budou snažit vyjít svým zákazníkům vstříc nehledě na jejich počáteční odpor (někdy dokonce až nenávist) vůči bitcoinu a jiným kryptoměnám.

„Hyperbitcoinizace“

„Hyperbitcoinizace“ je myšlenka odvozená od fenoménu hyperinflace. Hyperbitcoinizace souvisí s předešlými trendy, které jsme prošli výše, jako je manipulace s úrokovými sazbami měn a množstvím peněz v oběhu, resp. tisknutím nových peněz.

Bitcoin se prezentuje jako nová forma peněz, která má unikátní vlastnosti, jež jej dělají daleko lepšími penězi než dnešní fiat měny, či dokonce i zlato. Dá se však dlouze polemizovat, zda tomu tak skutečně je.

Konec konců je jedno, co si myslíme jako jedinec. Klíčové je to, co si myslí trh. Stále více lidí věří tomu, že bitcoin je lepší formou peněz než jakákoli jiná současná měna, nebo alespoň měna v jejich zemi.

Hyperbitcoinizace předvídá trend, kdy tato skupina „věřících“ výrazně poroste co do velikosti a síly. S tím, jak držitelů bitcoinu přibývá, tak klesá zájem o fiat měny. S tímto úpadkem dochází rovněž ke ztrátě kupní síly těchto měn, zatímco naopak kupní síla bitcoinu narůstá. Fiat měny tak začínají procházet procesem hyperinflace, jež nemusí být nutně způsobený nadměrným tiskem nových peněz, ale primárně ztrátou důvěry trhu v tyto peníze.

S tím, jak se svět stává multipolárním a velmoci mají vyrovnanější síly než kdy dřív a žádná z těchto velmocí nebude aspoň nějakou dobu schopna vynutit používání konkrétní měny, jakožto té rezervní měny, bude trh s měnami fungovat daleko více na principu volného trhu, kdy trh si sám bude koordinovat, která měna je jak žádaná.

Bitcoin bude jednou z měn, která bude soutěžit na tomto trhu. Bude však jedinou skutečně neutrální měnou, narozdíl od všech ostatních, které budou vždy pod kontrolou určitého státu nebo skupiny států.

Pokud dnešní trend bude pokračovat, kdy celý svět současně devalvuje své měny a státy se navzájem předbíhají v tom, kdo devalvuje svou měnu rychleji a více než ostatní, lze očekávat, že bitcoin se svou transparentní a jasně definovanou monetární politikou a svou neutrálností a odolností vůči cenzuře bude pro obyvatele po celém světe zajímavou alternativou.

Občané jsou totiž ochotni trpět řízenou erozi kupní síly jejich peněz a úspor jen do určité míry. Dříve či později se začnou bránit a začnou „utíkat“ do bezpečných přístavů a tvrdých majetků („hard assets“), jako je zlato, stříbro, nemovitosti a kryptoměny (tedy nových adeptů na možné budoucí „hard assets“).

Ještě v rychlosti projdeme nedávnou historii a současnost.

Spousta lidí ze světa financí mluví o smrti petrodollaru a nedůvěře v suverénní digitální měny (CBDC).

Co jsou to CBDC už víme. Možná jste však ještě neslyšeli o petrodollaru.

Od konce druhé světové války do roku 1971 byl rezervní měnou americky dolar, který byl krytý zlatem. V roce 1971 tehdejší prezident Richard Nixon ukončil konvertibilitu amerického dolaru za zlato a z amerického dolaru, jakožto certifikátu podloženého cenným kovem, udělal fiat měnu.

V roce 1974 však vznikl nový systém zvaný petrodollar. Dá se říct, že od tohoto roku je dolar “krytý” ropou.

V roce 1974 vznikla dohoda mezi Saudskou Arábií (a dalšími členskými zeměmi organizace OPEC) a USA. Tato dohoda zavazovala země OPEC oceňovat a prodávat ropu na trhu v amerických dolarech. Kdokoli, kdo od nich chtěl nakupovat ropu, musel vytasit dolary.

Výměnou za to byla vojenská ochrana OPEC zemí Spojenými státy a prodej zbraní z USA do těchto států.

Toto zajistilo dlouhodobou poptávku po dolaru zeměmi hladovými po „černém zlatě“, jež neměly dostatečné vlastní zásoby.

Spoustu států tak chtě nechtě potřebovala americký dolar i přes jejich velkou nechuť k tomu je používat. V posledních letech však role amerického dolaru jakožto světové rezervní měny postupně vadne.

Čína, Rusko a Indie se snaží aktivně o oslabení pozice dolaru a uzavírají mezi sebou dohody, které jim umožňují obchodovat nejen ropu, ale i jiné komodity a zboží v jiné měně, než je americký dolar.

Například Čína teď platí více v eurech za dovoz zboží z Ruska než v dolarech:

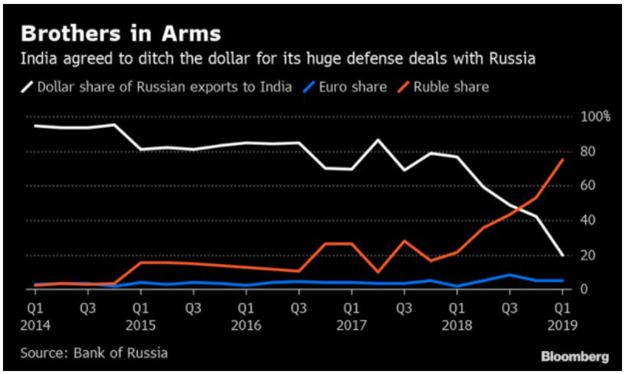

Mimoto se podařilo Rusku podobných výsledků v obchodech s Indií, kdy donedávna bylo téměř 100 % obchodu mezi Indií a Ruskem vyrovnáváno v USD a v současnosti je to pouze něco okolo 20 %.

Síla amerického dolaru na mezinárodní scéně tak slábne. Věřím, že bude nadále rezervní měnou, ale ne tou rezervní měnou. Pouze jednou z mnoha. Nějakou dobu budeme žít v multipolárním světě a lze očekávat, že jiné měny si budou nadále ukrojovat kus trhu donedávna náležícího dolaru.

Jedním z budoucích adeptů na jednu z rezervních měn je i bitcoin. Ještě před pár lety se podobné úvahy zdály naprosto směšné, ale v současné době mnoho států střední a jižní Ameriky zamýšlí předložení nových zákonů, jež by udělaly z bitcoinu legální měnu platnou v dané zemi.

Mezi státy aktivně pracující na této strategii jsou Paraguay, Panama, Argentina, Brazílie, Kolumbie, Ekvádor a Mexiko. [17]

Jeden stát již vydal zákon, který udělal v zemi z bitcoinu legální platidlo, a to El Salvador.

Dá se tedy tak říct, že proces hyperbitcoinizace již začal. Otázka je, jak dlouho potrvá.

Lidé držící bitcoin tvrdí, že tento proces bude velice náhlý. Často říkají: „Slowly then suddenly.“

Tedy „pomalu a pak náhle“. Hyperinflace má bohužel právě takový průběh. Začíná pozvolna, a to vyšší inflací. Během okamžiku pak měna kompletně zkolabuje. Většina populace nestihne včas zareagovat.

Mnozí lidé jsou přesvědčeni, že tento trend se za a) „u nás nemůže stát“ a za b) „než by to přišlo, tak bych to včas poznal a stihl zareagovat“. Historie si dovoluje nesouhlasit. A má proto spoustu příkladů. V poslední době je tím aktuálním Libanon.

Bitcoin je tak jakousi pojistkou. Když jedete na dovolenou, tak nezřizujete pojistku až po tom, co se vám něco stalo. Proto je dobré zvážit, zda nedržet něco málo bitcoinu již dnes.

Nesnažme se budoucnost předvídat, ale snažme se být připraveni na různé scénáře.

To, co se děje v dnešním světě a jaké jsou další možné budoucí trendy, bylo předvídáno v knize „The Sovereign Individual“ od autorů jménem James Dale Davidson a William Rees-Mogg. [18] Jedním z trendů předvídaných autory je vzestup a dominance kryptoměn. Knihu často zmiňoval přímo Peter Thiel, který dokonce napsal předmluvu k nejnovějšímu reprintu knihy. Jen pro zajímavost dodám, že Bitcoin byl odhalen světu 31. října 2008 (toho dne byl vydán tzv. whitepaper). Autoři knihu vydali v roce 1998, tedy o 10 let dříve.

Jak mohu profitovat na bitcoinu, aniž bych musel nakupovat přímo bitcoin?

Dobře. Očekáváte zlatou horečku, ale místo toho, abyste se hnali za zlatem, raději byste prodávali lopaty a krumpáče. Jsou samozřejmě způsoby, jak můžete profitovat z růstu ceny bitcoinu, aniž byste museli jakkoli nakládat s bitcoinem. Zajímavými alternativami mohou být akcie firem, které se aktivně podílejí na těžbě bitcoinu, jako např.:

Další zajímavou akcií může být největší americká krypto burza, která letos vstoupila na trh:

- Coinbase (NASDAQ: COIN)

Nebo také výrobce hardwaru na těžbu bitcoinu:

- Canaan (NASDAQ: CAN)

Další zajímavou sázkou může být následující firma, která donedávna primárně fungovala jako vývojář a dodavatel software pro business inteligence. Tato firma v současnosti drží více jak 100 tisíc bitcoinu a mluví se o ni jako o neoficiálním „americkém Bitcoin ETF“, na které mnozí investoři netrpělivě dlouhá léta čekají:

- MicroStrategy (NASDAQ: MSTR)

Jedním z důvodů, proč nekupovat pouze Bitcoin, ale i akcie, jejichž cena silně koreluje s cenou bitcoinu, může být zdanění zisků. Prodej bitcoinu je „trestán“ 15 % daní ze zisku, kdežto akcie jsou po alespoň třech letech držení kompletně osvobozeny od daně.

Závěr

Ať už si kdokoli myslí o bitcoinu a jiných digitálních aktivech cokoli, tak jedno je jisté a to, že tento fenomén s námi do budoucna zůstane.

Ve světe investicí není důležité, co my si myslíme a čemu věříme, ale to, co si bude myslet a čemu bude věřit trh v budoucnu. Naším cílem je vědět to dříve, než se to dozví trh samotný.

Zdroje:

[1] Od nuly k jedničce: Peter Thiel

[2] Magazín Coindesk: Peter Thiel Claims Bitcoin Has the Potential to Change the World

[3] Youtube klip: Peter Thiel Cofounder of Paypal & Palantir “It’s Bitcoin, More Than Gold”

[4] CSIS podcast: Peter Thiel: “It’s Up to Us to Make the Future Better”

[5] Magazín Forbes: „Billionaire Paul Tudor Jones Warns Of ‘Crazy’ Inflation“

[6] The changing world order: Ray Dalio

[9] Magazín Forbes: „The IMF Has A Message For Investors“

[10] Wikipedia: Diem (digital currency)

[11] Magazín kurzy.cz: „Centrální banka může trvale ulevovat vládě od dluhu i v ČR…“

[12] Deutsche Bank Research / The Future of Payments: Series 2. Part II. When digital currencies become mainstream

[13] The Wall Street Journal: China Creates Its Own Digital Currency, a First for Major Economy

[14] Bloomberg: ECB’s Panetta Says Digital Euro May Come With a Penalty Clause By Carolynn Look February 10, 2021 [archived article here]

[15] THE ECB BLOG: Digital central bank money for Europeans – getting ready for the future

[16] Magazín od Lyn Alden na LynAlden.com: „Fraying Petrodollar system“

[17] Magazín Forbes: Support for making Bitcoin legal tender grows in Latin America