V prvním díle jsme si vysvětlili, co jsou to peníze. Pokud jste článek nečetli, vřele jej doporučuji přečíst před čtením tohoto článku. Pomůže nám to správně si nastavit optiku, jakou se budeme dívat na čisté jmění.

Finanční gramotnost Díl I: Peníze

Při vysvětlování toho, co jsou to peníze, jsme použili několik různých definic. Každá je správná, avšak každá se hodí pro pochopení jiných oblastí financí více než ostatní. V rámci finanční gramotnosti a čistého jmění se dívám osobně na peníze optikou uzamčeného času, nebo také uzamčené energie, která je za nás schopna v budoucnu vykonat nějakou práci.

Co je to čisté jmění?

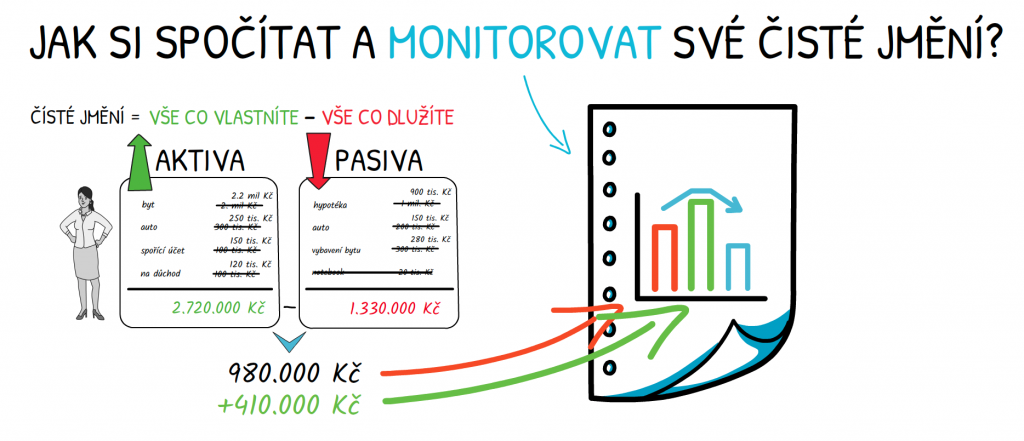

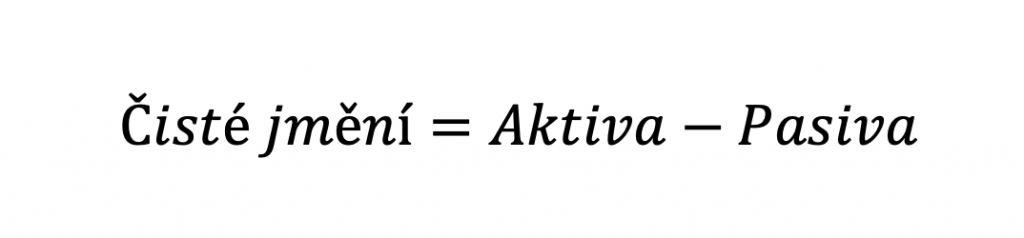

Čisté jmění nám říká, jaká je celková hodnota našeho majetku. Celková hodnota se spočítá jednoduše tak, že sečteme vše, co vlastníme (a co má zároveň nějakou hodnotu) a od tohoto odečteme vše, co dlužíme.

Než se vrhneme na výpočet čistého jmění, vysvětlíme si nejprve, co to jsou aktiva a pasiva, jež jsou součástí tohoto výpočtu.

Aktiva a pasiva

Aktiva je označení pro majetek, který má nějakou hodnotu, jako např. dům, auto, akcie, šperky, počítač atd.

Pasiva je označení pro závazky. Závazky nás zavazují vůči někomu druhému, a to zpravidla tak, že se zavazujeme tomu druhému platit. Mezi závazky patří hypotéka, úvěry, leasing na auto apod.

Definice jsou v celku jednoduché, nicméně nejsou aktiva jako aktiva. A to samé můžeme říct o pasivech.

Nejprve si posvítíme na aktiva.

Ještě jednou si vyjmenujeme pár příkladů majetku, co patří mezi aktiva – dům, počítač, byt, akcie, auto, šperky, mobil.

Jaký je mezi těmito majetky rozdíl?

Dům, byt, akcie, šperky mají jedno společné. Nejen, že si zpravidla udržují svou cenu, ale s přibývajícím časem se zhodnocují.

V případě počítače, auta, mobilu je tomu naopak. S přibývajícím časem zpravidla ztrácí na hodnotě.

Pokud se snažíme být maximálně efektivní při tvorbě našeho bohatství, tak nakupujeme především aktiva, která se s časem zhodnocují, a naopak se snažíme omezit nákup těch, co svou cenu ztrácí.

Při nákupu aktiv i pasiv je dobré mít neustále na paměti, co je náš dlouhodobý cíl. Vypadat bohatý nebo být bohatý?

Tato perspektiva nám také pomáhá správně se rozhodovat a vybrat si to, co je skutečně důležité. Opravdovým bohatstvím je mít svůj čas pod kontrolou. Dělat si kdy chci, co chci. Proto se dívám na čisté jmění, jako na čas uzamčený v penězích nebo také jako na uzamčenou energii, kterou může za mě někdo, nebo něco vykonat.

Následující dva seznamy nám nastíní, co je v dnešní době skutečným bohatství a co je především symbolem bohatství.

Symbol bohatství:

- automobil,

- dům,

- hodinky,

- mobilní telefon,

- boty,

- oblek či šaty.

Skutečné bohatství:

- volný čas,

- svoboda,

- možnost volby a výběru,

- klid,

- žít kdekoli,

- oblékat se jakkoli.

První seznam obsahuje věci, co mají jedno společné. Jejich hodnota se výrazně mění s časem. Jedná se o materiální bohatství a zpravidla všechny tyto věci s časem ztrácí na ceně. Výjimkou je snad možná dům, a to za dvou předpokladů. Tím prvním je, že se o dům starám (kontinuálně do něj investuji), a tím druhým je, že dům má dlouhou životnost (několik generací).

Druhý seznam zobrazuje věci, které mají rovněž něco společného. Jedná se o věci, které nejsou materiální, ale týkají se našeho času. Čas je tou jedinou skutečně vzácnou a vyčerpatelnou komoditou. Čas byl, je, a vždy bude tím nejcennějším, co máme. Vše podléhá zákonům přírody a času. Můžu mít veškeré materiální bohatství, mohu být zdravý a mohu mít šťastnou rodinu, ale přesto všechno mi toto vše bude k ničemu, pokud nemám čas, tedy pokud můj čas z jakéhokoli důvodu vypršel.

Nicméně s těmito definicemi jsme odbočili více do filozofické roviny, ale má to svůj důvod. I přestože to, co reprezentuje skutečné bohatství (tedy náš čas), nelze vyčíslit (případně velice těžko se vyčísluje), a nelze tyto věci zařadit mezi aktiva a začlenit tak do výpočtu čistého jmění, je to něco, co se snažíme maximalizovat. Toho dosáhneme tak, že právě materiální bohatství, které je reprezentováno naším čistým jměním, používáme jako prostředek k tomu, abychom se dostali ke skutečnému cíli. Skutečným cílem je maximalizovat skutečné bohatství.

Materiální bohatství se tak stává pouhou cestou k našemu cíli, což je maximalizovat naši svobodu a volný čas.

Se skutečným bohatstvím se můžeme věnovat tomu, kam nás naše srdce vede. Můžeme říct práci ne, kdykoli, kdy chceme, či kdy to potřebujeme, jelikož se chceme nebo potřebujeme věnovat našim dětem, případně čemukoli jinému.

Se skutečným bohatstvím v našich rukou se pro nás stává daleko snadnější být věrným naším morálním hodnotám a to tak, že můžeme vypustit naše obavy z toho, co se stane, když řekneme někomu na něco „ne“. Kvůli naším obavám, že bychom neuživili sebe a naši rodinu, často odpovíme „ano“ na něco, co se po nás chce, ale bohužel není v souladu s našimi vnitřními hodnotami. Proto je tak důležité, aby se všichni stali a byli bohatými. Aby lidé nežili ve strachu z chudoby a bídy. Abychom bez obav z bídy a strachu vykonávali pouze to, o čem jsme přesvědčeni, že je správné. Skutečné bohatství nám dává do rukou náš čas a svobodné rozhodnutí, jak s ním naložíme.

Teď už víme, že nejsou aktiva jako aktiva.

Není to osvobozující, vidět svět optikou toho, co je skutečně důležité a vidět materiální bohatství jako něco, co není skutečným cílem, ale pouze prostředkem?

Fajn. A co ty pasiva?

Úvěry, půjčky a hypotéky patří do kategorie pasiv. Jedná se o závazky vůči někomu jinému. Zpravidla se zavazujeme, že budeme něco splácet. Pokud nejsme dostatečně finančně gramotní, je lepší se jakékoli formě zadlužení vyvarovat. Včetně hypotéky. Jakmile jsme již dostatečně finančně gramotní, tak víme, že ne všechno zadlužení je špatné. Dá se říct, že je dobrý dluh a špatný dluh.

Místo suché teorie si uvedeme několik příkladů, které to okamžitě zjevně osvětlí.

Špatný dluh:

- dovolená,

- svatba,

- oblečení,

- mobilní telefon,

- automobil.

Dobrý dluh:

- koupě vlastního bydlení,

- nákup nemovitosti s cílem ji pronajímat,

- studium na vysoké škole,

- školení,

- vzdělávací kurzy.

Tyto seznamy výše se dají shrnout následovně:

„Dobrý“ dluh je definovaný, jako peníze, které dlužíme za věci, které nám buďto pomáhají budovat bohatství nebo zvýšit příjem do budoucna, jako půjčka na studium vysoké školy, půjčka na vzdělávací kurz, hypotéka nebo půjčka na podnikání.

Pozn.:

Jakákoli investice do vzdělání by nám měla pomoci stát se žádanějšími na trhu práce. Měla by nám pomoci udělat naši práci hodnotnější. Jinými slovy tato investice by se měla „sama“ (tj. naší prací) v budoucnu zaplatit.

„Špatný“ dluh je cokoli, co do budoucna nezlepšuje naši finanční situaci, jako úvěry na kreditní kartě, spotřebitelské úvěry, půjčka na studium povolání, jež není dostatečně výdělečné apod. Obecně jakýkoli požitek placený na dluh je špatný. Nákup pasiv na dluh nebývá zpravidla dobrým nápadem. Mezi tyto věci patří dovolené, mobilní telefony, televize, prostě cokoli, co nám nezvýší buďto náš příjem nebo naše čisté jmění.

Pořízení aktiv a investice do osobního rozvoje na dluh může být dobrý. Proč říkáme „může být dobrý“ namísto „je“ dobrý? Ne vždy se nám podaří šikovně vyhodnotit dobrou investici. Občas si můžeme zaplatit kurz, či školení, které nám nevrátí ani zpět to, co nás to stálo. Takže je potřeba být obezřetný i při vytváření „dobrého“ dluhu.

Finanční rozvaha a výpočet čistého jmění

Finanční rozvaha je přehled veškerých aktiv a pasiv, která vlastníme. Výsledkem rozvahy je pak čisté jmění.

Finanční rozvahu si můžeme přestavit, jako jednoduchou tabulku, kdy na jedné straně máme veškerá aktiva a na druhé straně veškerá pasiva.

Pokud odečteme pasiva od našich aktiv, tak dostaneme čisté jmění. Čisté jmění nám říká, kolik toho vlastníme vyjádřeno penězi.

V ideální případě je toto číslo větší než 0. Pokud je menší jak 0, tedy záporné, pak to znamená, že ve výsledku dlužíme více než kolik toho celkově vlastníme.

Naším dlouhodobým cílem je čisté jmění navyšovat. Jednou z cest, jak jej postupně navyšovat je investování.

Závěr

Vše, co jsme si zde prošli je velice hezky, a především prakticky vysvětleno v následujícím krátkém videu: