V dnešním díle nás čeká téma stavby finančního portfolia. Mrkneme se na to, jak si složit portfolio, kdy a jak nakupovat aktiva a jak vnímat rizika.

Složení portfolia

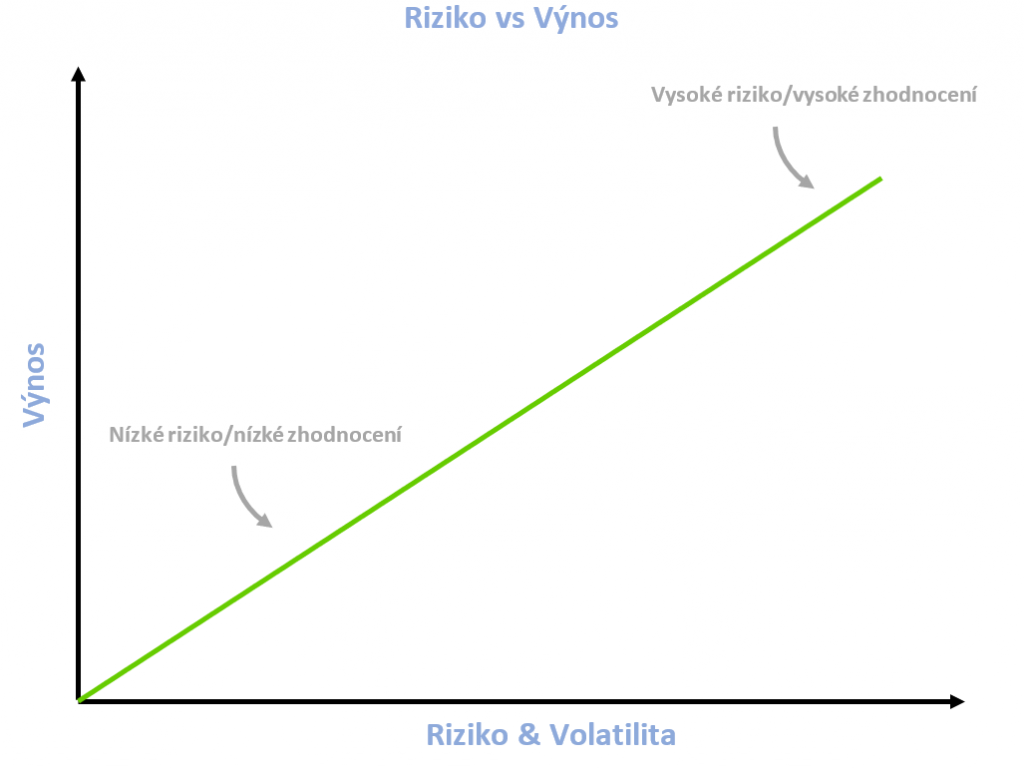

Způsobů, jak investovat je nepřeberné množství, počínaje nemovitostmi konče investováním do startupů. Čím je vyšší potenciální zhodnocení daného aktiva, tím bývá vyšší riziko a volatilita (tj. výkyvy v ceně aktiva).

Nejdříve se podíváme na následující video, jež v nás v rychlosti provede touto problematikou.

Donedávna bylo mezi investičními portfolii svátým grálem tzv. portfolio 60/40, kdy 60 % kapitálu bylo alokováno ve státních dluhopisech a 40 % kapitálu v akciích. Tento poměr se postupem času měnil v závislosti na věku investora. U mladého investora se začínalo např. s poměrem 90/10, kdy 90 % kapitálu se investuje do akcií a 10 % do dluhopisů. U člověka, který očekával v krátké době odchod do důchodu, byl tento poměr opačný, tj. 10/90, kdy pouze 10 % kapitálu bylo v akciích, zatímco 90 % bylo umístěno v dluhopisech.

Dluhopisy se až donedávna považovaly za velice konzervativní, a tudíž bezpečný investiční nástroj. Riziko ztráty kapitálu bývalo velice nízké, pokud člověk investoval do dluhopisů zemí s prosperující ekonomikou a stabilním politickým systémem. Bohužel v současné době se jedná o typ investice, kterému by se měl dobrý investor vyhnout. Procházíme obdobím vysoké inflace v důsledku čehož dluhopisy prakticky všech států ve světě nabízí reálný negativní výnos. Inflace je vyšší, než je nabízený úrok, a tak dochází k erozi hodnoty (tj. kupní síly). V nejbližší době bychom se tak měli vyhnout investování do těchto produktů.

Portfolio 50-40-10 reprezentuje příklad portfolia, které je poměrně konzervativní, a přitom nás zároveň vystavuje příležitostem nabízejícím relativně vysoké zhodnocení. Výhodou je i poměrně omezený negativní dopad celkové hodnoty portfolia v případě selhání vysoce rizikových investic (výbuchu raket). Další výhodou je, že zahrnuje i ostatní typy investic jako jsou nemovitosti.

Jak a kdy investovat?

Toto je jednou z nejdůležitějších otázek, kterou si každý investor pokládá. Dřív, než si ji zodpovíme, tak si nejprve povíme o procesu investování. V jednom z přechozích dílů jsme si vysvětlili, že investování je odložení spotřeby, kdy ušetřené peníze použijeme na nákup aktiv. Rozhodnutí neinvestovat je rovněž investiční strategie, která často velice bolí. Toto si bohužel uvědomíme až v momentě, kdy nám začíná ujíždět vlak. Často čekáme na ideální příležitost, která nemusí nikdy přijít. Proto je nejdůležitější začít. První krok bývá vždy ten nejtěžší. Jakmile ale vykročíme, tak už máme referenční bod. Máme výchozí místo, které nám pomáhá vyhodnocovat následující kroky a určit tak, jestli jdeme správným směrem a zda je potřeba směr upravit.

„Co mi přijde zcela jasné, je fakt, že být zainvestovaný je jednoduše tou nejdůležitější věcí.“

“What’s clear to me is that simply being invested is by far “the most important thing.”

– Howard Marks, investor

Výše zmíněný citát se týká investování a otázky, kdy nakupovat a prodávat aktiva. Snažit se tzv. časovat trh je velice ošemetné. Většina investorů se snaží zhodnotit své portfolio tím, že jsou aktivnější, než by měli být. Nakupují či prodávají aktiva s vyšší frekvencí. Výsledkem bohužel bývá nižší zhodnocení. Pravý opak toho, čeho se pokouší docílit. Toto je mimochodem jedním z důvodů proč pasivní ETF fondy dlouhodobě překonávají aktivně řízené fondy. U pasivní fondů se jednoduše nakoupí akcie, které se pak dlouhodobě drží, zatímco aktivní fondy jsou pod správou manažera, který pravidelně nakupuje a prodává podle toho, jak vyhodnotí situaci na trhu.

Jak se říká „někdy méně, znamená více“ nebo také „v jednoduchosti je krása“. Klíčem k budování bohatství tak není časování trhu, ale čas, po jaký investujeme. S časem roste síla složeného úročení a jeho efekt má daleko větší dopad na zhodnocení našich investic.

Mimoto čas od času dochází k velkým skokům cen jak na trhu s nemovitostmi, tak s cennými kovy nebo i akciemi. Pokud nejsme „zainvestovaní“ v době těchto cenových skoků, tak se můžeme připravit o atraktivní výnos. Jako příklad si můžeme uvést akcie tvořící index S&P 500 v letech 1999 až 2018. V této době byl průměrný roční výnos indexu 5,6 %. Pokud bychom však z tohoto období vyloučili 10 nejlepších dní (dny, kdy došlo k největším růstům ceny), tak by náš průměrný roční výnos klesl na pouhé 2 %. A pokud bychom vyloučili 20 nejlepších dní v tomto období, tak bychom nevydělali ani korunu.

Už víme, že nejdůležitější je začít. Dále víme, že snaha časovat se může obrátit proti nám, jelikož můžeme minout ty největší příležitosti. To však neznamená, že bychom měli zcela ignorovat současné podmínky na trhu a automaticky nakupovat cokoli, co máme v hledáčku. Vždy bychom měli brát v potaz emoce trhu, tržní cyklus a kvalitu fundamentu, ať už se jedná o nákup nemovitosti, akcie firmy nebo čehokoli jiného, co lze považovat za investici.

Jsou však situace, kdy není potřeba brát ohled na tržní cyklus a emoce trhu. To se týká především likvidnějších aktiv, jako jsou například akcie. Pokud víme, že akcie reprezentuje kvalitní firmu, či firmy, s velkým dlouhodobým potenciálem či dlouhodobou stabilitou, pak můžeme aplikovat tzv. dollar-cost averaging (zkráceně DCA).

Dollar-cost averaging

Jedná se o strategii nákupu, která je postavena na pravidelném dlouhodobém investování stejné částky do stejného investičního instrumentu. Zjednodušeně řečeno, nezajímá nás aktuální cena daného instrumentu a ani emoce trhu. Naším jediným úkolem je nakupovat bez ohledu na ceny v danou chvíli. Vynikajícími kandidáty na tuto strategii jsou především indexové fondy, zlato a v posledních letech také bitcoin.

Jako příklad si můžeme uvést dlouhodobý nákup ETF fondu S&P 500. Nákupy můžeme provádět každý týden, každý měsíc nebo čtvrtletně. Není důležitá frekvence, ale pravidelnost. Pokud se tedy rozhodneme investovat každý měsíc, tak nakupujeme každý měsíc ve stejný den nehledě na okolnosti, a to pokaždé za stejnou částku. Pokud je to 500 Kč měsíčně, tak se držíme této částky každý měsíc.

Tuto strategii nákupu lze kombinovat i s jinými strategiemi, jakou je např. „nákup propadu“ (anglicky „buy the dip“). Jak název vypovídá, u této strategie se nakupuje při propadech cen, kdy propady se vnímají jako nákupy ve slevě. Pokud dojde k propadu o 50 % u aktiva, jehož nákup dlouhodobě plánujeme, pak máme příležitost nakoupit toto aktivum za poloviční cenu, jinými slovy si můžeme nakoupit 2x tolik za stejnou částku.

Pravidelné dlouhodobé investování stejné částky do stejného instrumentu, tj. dollar-cost averaging, je jednou z nejefektivnějších strategií. Jedná se o velice jednoduchou záležitost, a přitom je nesmírně silnou. Tato strategie dlouhodobě poráží spoustu profesionálních investorů a správců investičních fondů.

Nastavení míry rizika

Míra rizika je do určité míry pod naší kontrolou. Nikdy však nebude zcela pod naší kontrolou. Jedna z věcí, co můžeme mít zcela pod naší kontrolou, jsou naše reakce na dění kolem nás. Je důležité, abychom nepodléhali emocím v klíčových momentech. V případě propadu cen to znamená nepodléhat panice a v případě růstu cen nepodléhat chamtivosti. Pokud nebudeme mít emoce pod naší kontrolou, tak to budeme my, kdo jimi bude kontrolován, což může negativně ovlivnit kvalitu našich rozhodnutí a v konečném důsledku výnosy našich investic.

Pochopení těchto základních principů nám pomůže připravit se na časy, které budou zkoušet, zda jsme se dostatečně připravili. A ty časy přijdou. Žádný investor se jim nevyhne. Krom základních principů je také důležité porozumět investičním instrumentům, do kterých investujeme. Velikost našich investic by měla být přímo úměrná míře našeho pochopení dané investice. Čím více dané investici rozumíme, a tedy hlouběji chápeme nejen potenciální výnos, ale především případná rizika, tím více si můžeme dovolit investovat.

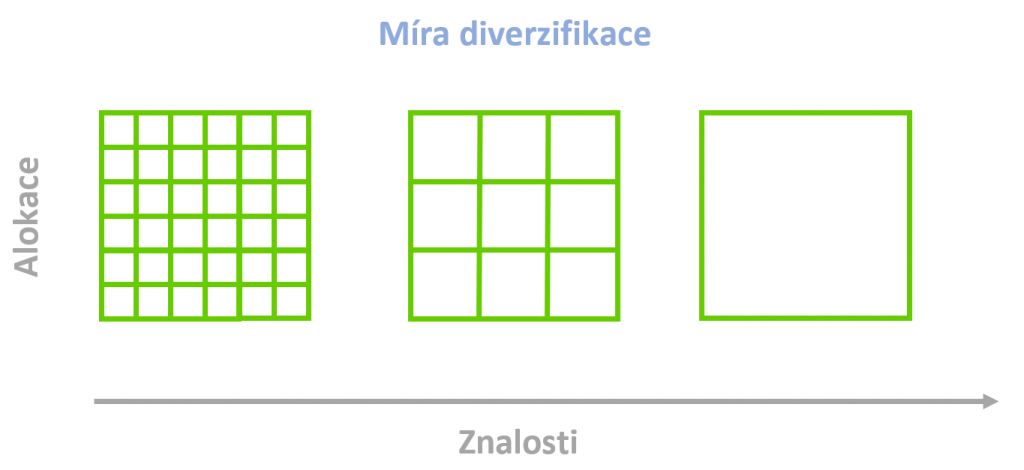

Jedním z účinných nástrojů, jak snížit riziko je diverzifikace. Pokud chtějí začínající investoři snížit riziko, tak by měli diverzifikovat daleko více než investoři zkušenější. Naopak zkušenější investoři si mohou dovolit větší míru koncentrace. Jako příklad si uvedeme dva investory, kdy každý je z opačného konce spektra. Ten první, který je zcela nepolíbený světem investování, by mohl nakupovat indexový fond, který je vysoce diverzifikovaný, jako např. Vanguard Total World Stock ETF, jenž obsahuje akcie více jak 9000 firem napříč celým světem, zatímco ten druhý, který je profesionálním investorem, může vlastnit akcie hrstky velkých firem.

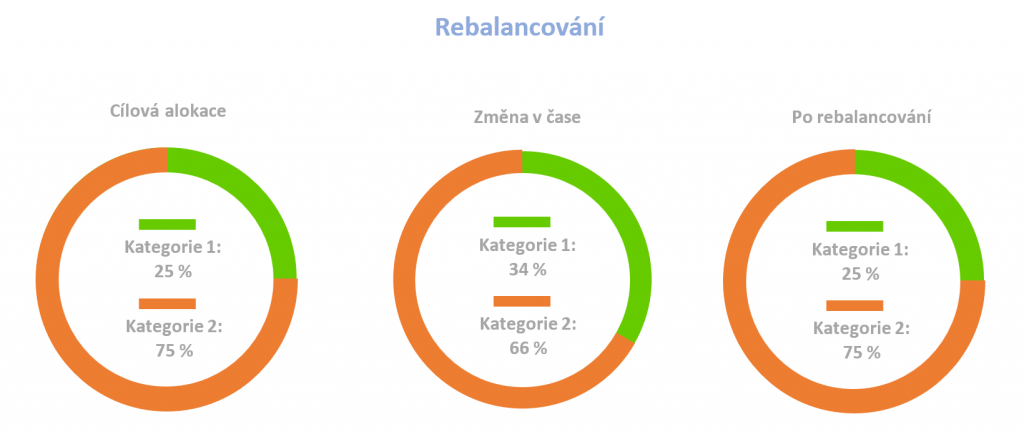

Dalším z populárních nástrojů, jak snižovat riziko a míru volatility, je tzv. rebalancování. Rebalancování se používá na akciových trzích. Provádí se zpravidla jednou ročně, kdy odprodáme aktiva z kategorie, která předběhla ve zhodnocení aktiva v ostatních kategoriích. Peníze získané z tohoto prodeje použijeme na nákup aktiv, která zaostávala. Tento proces je znázorněný na obrázku níže.

Rebalancování pomáhá „vyhladit“ volatilitu našeho portfolia. Hodnota portfolia pak v dlouhodobém časovém horizontu kolísá daleko méně než bez rebalancování, kdy se jednoduše vezeme s trendem. Každá mince má ovšem dvě strany a není tomu ani jinak v tomto případě. Rebalancování nám poskytuje nižší riziko a menší volatilitu, ale výměnou za se můžeme připravit o vyšší výnosy. Občas se totiž může stát, že při rebalancování prodáváme vítěze, kteří ještě nezavršili své vítězné tažení. Jinými slovy se může stát, že něco prodáme příliš brzy. Je tedy na nás, co upřednostňujeme, zda větší pocit jistoty, či atraktivnější výnosy. Na nás je najít zlatý střed.

Kolik investovat?

S touto otázkou nám může pomoci tzv. Kellyho Kritérium (anglicky „Kelly Criterion“). Jedná se o populární metodu, která se používá ve světě sázení. Své místo si ovšem našla i mezi investory. Tato metoda nám může pomoct určit, jak by měla být velká naše investice do určitého aktiva. Skládá se z několika jednoduchých pouček:

- investor by se měl za všech okolností vyhnout možné ztrátě veškerého kapitálu,

- čím je větší naše výhoda, tím by měla být naše investice vyšší,

- čím je nižší riziko, tím by měla být naše investice vyšší.

Aplikace tohoto kritéria může vést k vysoké volatilitě, ale výměnou za to nabízí atraktivnější výnosy. Jedná se tedy o pravý opak rebalancování. Proto se Kellyho kritérium nedoporučuje pro investory, co mají kratší investiční horizont, anebo nemají žaludek na to ustát velké cenové výkyvy. Jeho efektivní a bezpečné využití rovněž vyžaduje dobrou znalost rizika týkající se investice, pro kterou bychom jej rádi použili.

Osobně bych jej použil pouze v případech, kdy narazím na atraktivní investici, kterou mám velice dobře nastudovanou, jsem obeznámený jak s potenciálem investice, tak i s jejími riziky a intuice mi navíc říká, že se jedná o jedinečnou příležitost.

Nebojte se vyčnívat z davu

Bill Miller, jeden z nejúspěšnějších investorů na světě, nedávno prozradil během interview, že v jeho portfoliu drží pouze dvě investice. [1] Jednou z nich jsou akcie Amazonu a tou druhou je bitcoin a pár projektů souvisejících s Bitcoinem, kdy 50 % kapitálu má v akciích Amazonu a 50 % v bitcoinu. Většina investorů má k takové alokaci výhrady, jelikož to jde prakticky proti všem tradičním strategiím. Pravdou ale je, že ti nejúspěšnější investoři diverzifikují poměrně málo a jejich kapitál bývá koncentrován do toho, čemu z určitých důvodů hodně důvěřují.

Svět investování je plný pouček, receptů, kuchařek a neustále zde probíhají diskuze, jaká strategie je ta nejlepší a jaké investice jsou nejatraktivnější. Pravdou je, že to nikdo neví s jistotou. Spousta investorů má unikátní přístup a mnohým z nich to dlouhodobě funguje. Pak jsou případy, kdy někteří jedinci na krátkou dobu zazářili, ale brzy na to vyhasli.

Je potřeba, abychom se nebáli. Je potřeba, abychom experimentovali, abychom se učili novým věcem a neustále objevovali něco nového. Tato cesta investičním světem se nám usnadňuje, když máme radost z celého procesu, když si to užíváme, když to na jednu stranu nebereme příliš vážně, ale zároveň to nebereme na lehkou váhu. Nebojme se vyčnívat z davu a zkoušet věci, od kterých nás druzí odrazují, protože velice často právě tyto věci nám mohou nabízet jedinečné příležitosti.

Zdroje:

[1] YouTube: Betting Big on Cryptocurrency & Bitcoin [2022]