Spolu se teď podíváme, jak takové příležitosti hledat. Zaměříme se především na akciový trh.

Kde začít?

Warren Buffett doporučuje začínajícím investorům přečíst si knihu s názvem „Inteligentní investor“ od Benjamina Grahama. [1] Jedná se o klasiku v investiční literatuře. Autor knihy vysvětluje rozdíl mezi spekulováním a investováním. Následně objasňuje, jak analyzovat firmy s cílem vyhodnotit jejich kvalitu z pohledu investora.

Dříve bývaly tyto analýzy poměrně komplikované. Naštěstí v dnešní době existuje nepřeberné množství stránek a aplikací, které člověku s takovou analýzou pomohou. Ty celý proces do značné míry automatizují. K dispozici máme srovnávače, co umožňují porovnávat jednotlivé společnosti na základě námi vybraných ukazatelů. Mezi populární aplikace patří finviz, zacks či tradingview.

S čím pokračovat, jakmile máme přečtenou knihu od Benjamina Grahama? To je individuální, jelikož záleží na tom, kam nás to jako investory táhne. Pokud jsou to nemovitosti, pak sledujme někoho, kdo je uznávaným investorem na trhu s nemovitostmi. Pokud je to investování do technologických firem, pak sledujme někoho, kdo je úspěšný v této oblasti. Pokud nás zajímá trh s komoditami, pak je potřeba zjistit, která zvučná jména nejčastěji zaznívají ve světě komodit.

Vytipujte si pár lidí a pak je studujte. Hledejte rozhovory s nimi. Snažte se zjistit, co dělají, proč to dělají a jak to dělají. Drtivá většina z nich se netají svými strategiemi. Tito lidé bývají velice otevření a sdílní. Bývají občas dotazováni, co nejvíce formovalo jejich pohled na svět a čemu vděčí za svůj úspěch. Nejčastěji zmiňují knihy, co jim pomohly vidět svět určitým způsobem, což jim pak pomohlo identifikovat skvělé investiční příležitosti. Velice jednoduše lze dohledat seznamy knih, které tito investoři četli a kterým (podle sebe) vděčí za svůj úspěch. Můžeme jít tak v jejich šlépějích a naučit se vidět svět jejich očima.

Nicméně je důležité si připomenout, že bychom neměli nikdy nikoho slepě následovat. Vždy bychom měli kriticky přemýšlet nad tím, co nám druzí sdělují. Každý člověk se čas od času mílí a nikdo není výjimkou bez ohledu na to, jaké slávy a věhlasu dosáhl. Je v pořádku, pokud s nimi či s kýmkoliv nesouhlasíme, ale je důležité vědět proč a mít proto nachystány zvučné argumenty, které necháváme podstoupit stresovým testům v podobě diskuzí s druhými, ideálně těmi, co mají jiný názor.

Co dělá příležitosti unikátní?

Peter Thiel napsal kvalitní knihu s názvem „Od nuly k jedničce“ právě na toto téma. [2] Ten má bohaté zkušenosti s investováním do jedněch z nejúspěšnějších firem. Mimo to byl spoluzakladatelem společnosti Paypal, kde spolupracoval s Elonem Muskem. Po úspěšném odprodeji této firmy investoval do firem založených právě Muskem. Stal se tak jedním z prvních investorů do Tesly a SpaceX i přesto, že celý svět byl přesvědčen o eventuálním a nevyhnutelném nezdaru těchto počinů. Svět se však mýlil a tyto firmy se staly revolučními. Thiel byl také prvním větším investorem, co investoval do Facebooku. Později se stal spoluzakladatelem další firmy s názvem Palantir, z které se také vyklubal úspěšný počin. Byl také mezi prvními, co viděli veliký potenciál v Bitcoinu. Jednoduše má talent na to vycítit příležitosti.

Jeho investiční strategie je poměrně triviální. Snaží se identifikovat takové firmy, které jako jediné nabízí něco ojedinělého, co nenabízí jiné společnosti. O takových firmách mluvíme jako o tzv. přirozených monopolech. Příkladem může být zmíněná Tesla. Ta v počátcích nabízela něco, co bylo unikátní a nebylo nabízeno konkurencí. Spíše by se dalo říci, že konkurence se tomu vysmívala.

Thiel velice srozumitelně vysvětluje, jak tyto přirozené monopoly identifikovat. V případě, kdy takové firmy nabízejí něčím unikátní produkt, po kterém je vysoká poptávka, mají možnost určovat si ceny, aniž by byli ohroženi jakoukoli konkurencí. Mohou si tak dopřát vyšších zisků bez toho, aby jim na záda dýchala konkurence, co by je mohla ohrozit.

Je to především o lidech

Nesmírně důležitým a velice často nedoceněným aspektem je lidská stránka společnosti. Konkrétně tým lidí, co za společností stojí. I na toto téma byla sepsána vynikající kniha s názvem „Jak z dobré firmy udělat skvělou“ od autora jménem Jim Collins. [3] Autor provází čtenáře analýzou firem, jež byly dlouhodobě velice úspěšné. Ty pak srovnává s konkurenty, co za nimi zaostávali. Cílem knihy je identifikovat, co měly tyto úspěšné firmy společného. Čtenář se tak dozvídá, že za úspěchem stál tým kvalitních lidí, co byl sjednocen společnou vizí, které věřil.

Jim Collins rovněž podrobně charakterizuje, jak vypadá ideální ředitel společnosti. Tento popis nám pak může posloužit jako šablona k posuzování vedení společností, jejichž nákup zvažujeme. Můžeme si prozradit, že jedněmi z nejlepších lídrů bývají lidé, co staví firmu a její budoucnost nad své vlastní zájmy. Snaží se realizovat vizi, v nichž je firma po jejich odchodu nejen nadále úspěšná, ale ideálně ještě úspěšnější. Dále bývají posedlí svými zákazníky a touhou vyjít jim maximálně vstříc. Bohužel v rámci fundamentální analýzy neexistuje žádný parametr, který by nám byl schopen míru těchto kvalit přetlumočit.

Ještě je dobré zmínit, že atraktivnější by měly být ty firmy, kterým věří i lidé, co za nimi stojí. Jak můžeme zjistit, jestli tomu tak je? Můžeme si ověřit, zda tito lidé nakupují či prodávají akcie vlastní firmy. Jedná se o veřejné a dohledatelné informace. Pokud zaměstnanci dokupují firemní akcie, a to zvlášť v době, kdy do ní veřejnost a média kopou, tak tito zaměstnanci možná ví něco, co její kritici neví. A to, co ví, bude pravděpodobně něco povzbuzujícího, když jim to dodává natolik důvěry, aby i přes veškerou kritiku dokupovali akcie. Pokud naopak zaměstnanci prodávají své akcie, pak bychom měli být na pozoru. Firma se jim pravděpodobně zdá nadhodnocená anebo opět ví něco (negativního), co veřejnost a média ještě neví. O těchto transakcích se mluví jako o „insider tradingu“, tedy o „obchodování lidí uvnitř“. Pokud se jedná o nákupy, tak se mluví o „insider buying“ a pokud o prodeji, tak je to „insider selling“. Graf níže ilustruje, jak mohou vypadat nákupy (zeleně) a prodeje (červeně) zaměstnanců firmy s ohledem na cenu akcií (vertikální osa napravo).

Nechte dělat druhé práci za vás (nebo aspoň její část)

Spousta investičních fondů zveřejňuje seznam svých investic. Můžeme tak poměrně snadno zjistit, kdo do čeho investuje. Touto cestou můžeme narazit na atraktivní společnosti, za kterými navíc stojí zvučná investorská jména. To nám navíc může dodat sebedůvěru, jelikož víme, že za těmito firmami stojí velcí investoři, kteří nasazují vlastní peníze a svou reputaci.

Některé fondy dokonce poskytují veřejnosti analýzy a jiné materiály, jež mohou přijít vhod. Jako příklad si můžeme uvést společnost Ark Invest. Ta investuje do technologických firem, co mají potenciál exponenciálního růstu. Ark Invest pořádá pravidelné online konference, na které se může kdokoli připojit. Mimo jiné zveřejňují studie a analýzy trendů, oborů a firem, které jsou v oblasti jejich zájmu. Každoročně také vydávají rozsáhlý report příležitostí pro daný rok nazvaný „Big Ideas“. Tento report si můžeme stáhnout zde. A aby toho nebylo málo, tak mají i podcast, kam si zvou zajímavé hosty od zakladatelů firem po různé experty. Nejlepší na tom je, že toto vše je k dispozici zdarma. Vyžaduje to pouze náš čas věnovaný studiu těchto materiálů.

Co dělat, jakmile jsme našli příležitosti?

Jakmile si vytipujeme příležitosti, tak se je snažme udělat v našich očích co nejméně atraktivní. Řekněme, že jsme objevili firmu, která nás něčím přitahuje. Místo toho, abychom rovnou procházeli důvody, proč bychom do ní měli investovat, měli bychom si naopak najít důvody, proč se ji vyhnout. S tím nám pomůžou její kritici. Věnujme pozornost tomu, co říkají a jak argumentují. Udělejme si seznam a zjistěme, co je na tom pravdy.

Kdy začít nakupovat?

Jakmile identifikujeme příležitost k nákupu, tak vyvstává otázka, kdy a jak nakupovat. Jednorázově nebo pravidelně? Pokud investice, o kterou máme zájem naskýtá dlouhodobý potenciál, tak můžeme aplikovat dříve zmíněnou strategii zvanou „dollar cost averaging“, tj. pravidelné dlouhodobé investování stejné částky. To může být například nákup akcií dané firmy v hodnotě 2000 Kč každý měsíc. Pokud věříme, že nám zbývá tak tak času předtím, než se tento investiční vlak rozjede, tak je i přesto vhodné rozdělit celkovou investovanou částku na několik menších. Pokud máme v plánu investovat 50 000 Kč, tak tuto částku můžeme rozdělit například na 5×10 000 Kč a rozložit nákup do 5 měsíců anebo například 5 týdnů.

Zpravidla se vyplácí být trpělivý. Nové příležitosti přicházejí neustále. Občas to ovšem může znamenat, že budeme čekat i několik let. Osobně jsem vyčkával na nákup akcií jedné konkrétní firmy 4 roky a příležitost nakonec přišla. Akcie této firmy se z důvodu (neopodstatněné) paniky propadly o více jak 50 %. Ověřil jsem si, co bylo za propadem (neopodstatněné negativní emoce) a jakmile jsem se ujistil, že fundament firmy je naprosto v pořádku, začal jsem nakupovat. Chvíli na to přišla série nečekaných pozitivních zpráv týkajících se firmy a jejich výsledků a cena akcií doslova vystřelila. Jak se říká „trpělivost přináší růže“.

Využít strach v náš prospěch

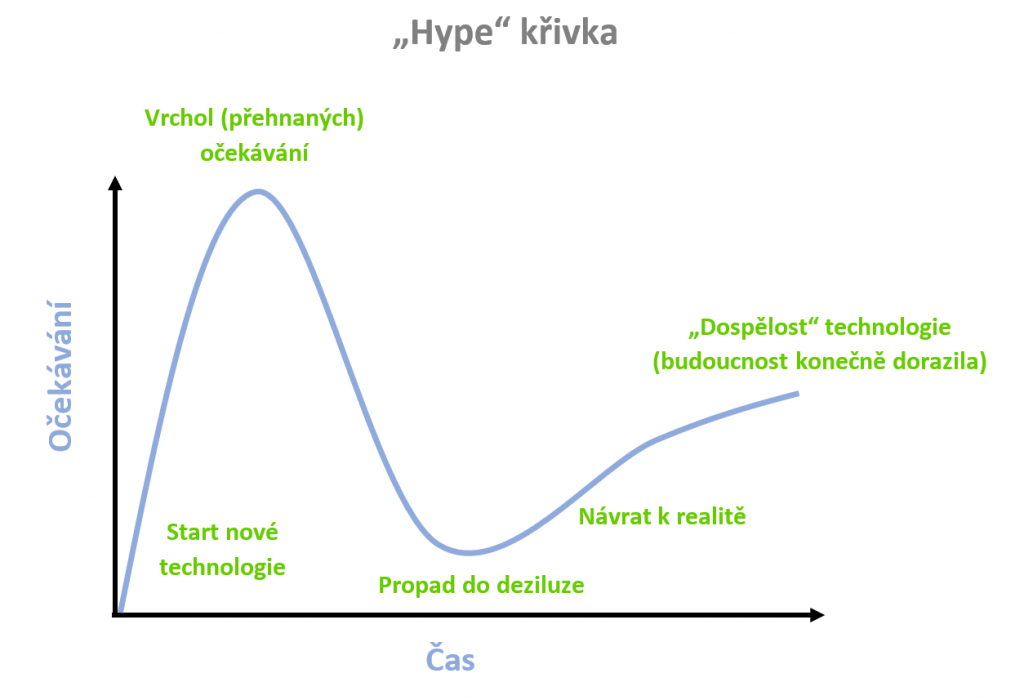

Každá nová technologie prochází stejným vývojem. Zpočátku bývá lidmi převážně ignorována. Najde se však pár nadšenců, kteří vidí její potenciál. Časem tato malá skupina naroste do takové míry, jež ji poskytne dostatečně silný hlas. Okolí pak začíná slyšet tuto skupinu, která mluví o nové technologii v samých superlativech. Chvíli na to se strhne mánie a najednou jsou všichni přesvědčeni, že tato nová technologie změní ze dne na den celý svět. Akcie firem, která s novou technologií pracují, letí do oblak. Investoři jsou vysmátí od ucha k uchu a plácají se vzájemně po zádech, jací jsou to investiční géniové. Věří, že se jedná teprve o začátek dlouhodobého trendu. Chvíli na to trh stále netrpělivě vyčkává na technickou revoluci a na to, jak se ze dne na den lidem změní svět před očima. Avšak stále se nic neděje. Ceny akcií jsou sice v oblacích, ale svět vypadá pořád stejně. Trpělivost začíná mizet a s ní i závratné zisky. Cena akcií míří střemhlav dolů a trh je sevřený panikou v očekávání, že propad nebude mít konce.

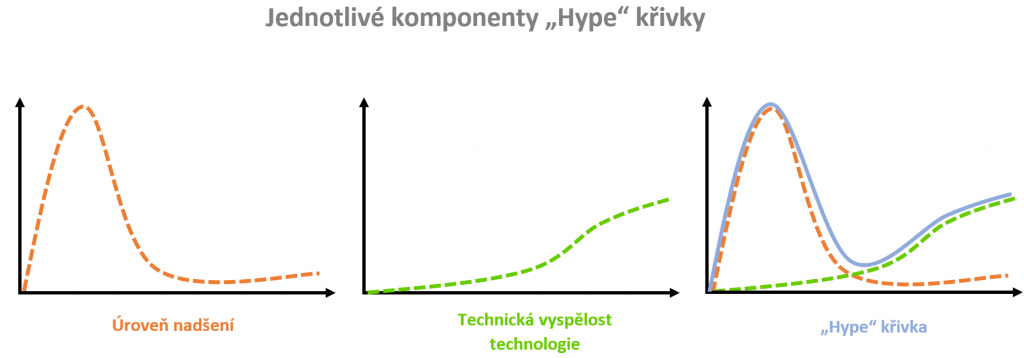

Takto se dá shrnout chování trhu, která je popsáno tzv. Hype křivkou (někdy se překládá jako „křivka humbuku“). Ta popisuje míru očekávání trhu v čase týkající se aplikace nové technologie či služby ve světě.

Křivka se skládá ze dvou komponent, které jsou zobrazeny na obrázku níže. První je úroveň nadšení (emoce lidí) a druhá je vyspělost technologie (reálná použitelnost technologie).

Jak tomu u nás běžně bývá, máme tendenci říkat „hop“ dříve, než přeskočíme. Máme tendenci nechat se strhnout davem a jeho emocemi. A to jak těmi pozitivními, tak těmi negativními. Občas se tomu člověk bohužel neubrání. Ani já nebyl výjimkou. Nicméně toto je něco, s čím se můžeme naučit pracovat. S dostatečnou dávkou sebereflexe a disciplíny se můžeme dokonce naučit tohoto trendu využívat v náš prospěch.

Dobrým příkladem tohoto fenoménu je firma Amazon. Ta se začala obchodovat na akciovém trhu v roce 1997. Akcie se svezly na vlně „dot com“ bubliny („internetové bubliny“), která zachvátila svět ke konci 90. let. Trh byl přesvědčen, že internet změní úplně vše kolem nás a že svět již nebude nikdy jako dřív. Tito lidé měli nakonec pravdu, ovšem s načasováním se netrefili, což je přišlo draho. Internet změnil svět k nepoznáni, ale potřeboval k tomu dekádu navíc. V roce 2000 tato bublina praskla a ceny všech „internetových“ akcií (a nejen těch) včetně Amazonu začaly padat.

V roce 1997 se cena za jednu akcii Amazonu pohybovala okolo 1,6 dolaru (po přepočtení následného rozdělení akcií, tzv. stock split). Na vrcholu „dot com“ bubliny byla cena za akcii více jak 100 dolarů. Po prasknutí bubliny se dostala na 6 dolarů za kus. To je propad o více jak 90 %. Dnes se cena pohybuje okolo 3 000 dolarů a před nedávnem se pohybovala okolo 3 700 dolarů. Pravdou je, že než se na dnešní ceny dostala, tak to zabralo více jak 20 let. Každopádně cena za akcii pro investora byla atraktivnější ke konci roku 2001 (oněch 6 dolarů za kus) než na začátku roku 2000 (kdy byla 100 dolarů za kus). Emoce však vypovídaly o opaku. Většina trhu má tendence podlehnout nákupní horečce někde na vrcholu, zatímco strach bývá nejsilnější na dně, tedy těsně před svítáním.

Jakožto investoři můžeme udělat například následující. Sledovat tyto nákupní horečky a dělat si poznámky, za čím se investoři honí. Nemusíme ale podléhat panice z toho, že nám ujíždí vlak. Jednoduše chladně bez emocí sledujeme vývoj a můžeme pomalu začít analyzovat to, za čím se to ten trh honí. Pokud se ukáže, že se žene za pouhou iluzí a je velice pravděpodobné, že je jen otázkou času, kdy se to celé nenávratně sesype, tak to jednoduše můžeme vypustit z hlavy a věnovat se něčemu jinému. Pokud se však ukáže, že se jedná opravdu o unikátní příležitost, tak zůstáváme nadále nezávislými pozorovateli, kdy jen sledujeme dění a danou investici detailněji analyzujeme. Teď pouze vyčkáváme na vhodnou příležitost. Ta přijde v momentě, kdy trh začne panikařit (a on dříve či později začne panikařit), kdy můžeme pomalu začít nakupovat. Ideální doba k nákupu nastává v momentě, kdy drtivá většina trhu věří, že se jedná o mrtvou investici, co se už se nikdy nevzchopí. Má to ovšem jedno ale. Nakupujeme pouze za předpokladu, že tento propad je způsobený emocemi trhu, a nikoliv špatným fundamentem. Co tím máme na mysli? Pokud byl propad způsobený jen přehnaným očekáváním trhu a jeho netrpělivostí, zatímco investice samotná zůstává nadále stejně atraktivní, tak můžeme začít nakupovat. Pokud je však za propadem ceny technický problém, který může mít špatný dlouhodobý dopad na danou firmu, tak je potřeba více studia a zjistit, zda raději takovou investici nevynechat. Vždy to bude vyžadovat analýzu, kdy naše emoce musí být stranou.

Dříve či později narazíme na příležitosti, kdy trh přehnaně reaguje a prodává něco výrazně pod cenou z důvodu paniky. Zatímco oni prodávají, my nakupujeme a vyčkáváme. Trh se časem uklidní a cena začne opět růst.

Hledejme cestu

Občas se může zdát, že některé cesty nám nejsou přístupné. Na nás je nenechat se tím odradit a hledat cesty jiné. Uvedeme si příklad. Řekněme, že narazíme na akcii, která je nám sympatická, ale z nějakého důvodu ji nemůžeme koupit. Pravdou je, že investorům sídlícím v Evropské unii může být odepřen nákup finančních instrumentů jako jsou např. některé ETF fondy ze Spojených států. Někdy však můžeme najít způsoby, jak toto obejít a dostat se k tomu, k čemu se chceme dostat.

Uvedu osobní zkušenost týkající se jednoho projektu zvaného tZero. tZero je platforma, která byla založena s cílem vytvořit decentralizovaný trh, na kterém by se mohlo obchodovat prakticky vše od akcií a jiných cenných papírů po nemovitosti. Společnost za tímto projektem vybírala peníze veřejně od investorů, ale mělo to jeden háček. Lidé, kteří měli zájem investovat museli být tzv. akreditovaní investoři. Abyste získali status akreditovaného investora, musíte mít čisté jmění alespoň ve výši 1 milion dolarů. Rovnou vám prozradím, že se mi povedlo do tohoto projektu investovat, aniž bych měl status akreditovaného investora, a aniž bych měl vůbec majetek, který by mi umožňoval o status akreditovaného investora zažádat. Teď se asi ptáte, jak se mi to povedlo?

Za prvé věděl jsem, co chci, tj. investovat do projektu (společnosti) tZero. Za druhé hledal jsem cestu. Výše jsme si uvedli, že spousta informací je veřejně dostupná. Problémem tak bývá najít ty správné informace a umět je zpracovat. Jednou z veřejně dostupných informací jsou prezentace firem svým investorům. Veřejně obchodované společnosti pořádají pravidelně tzv. konferenční cally (online konference), na kterých prezentují veřejnosti výsledky hospodaření včetně budoucích plánů firmy, firemní strategie a očekávání firmy. Tým za tímto projektem také pořádal takové konference. Já si stáhl záznam a mrkl se na to, co diskutovali. V rámci toho se zmínili, kdo za nimi (finančně) stojí a zmínili firmu Overstock. Overstock je veřejně obchodovaná společnost a je tak přístupná všem investorům, a nikoliv pouze těm akreditovaným, jako tomu bylo v případě tZero. Další otázkou, co vyvstala, bylo jaký byl přesně vztah mezi Overstock a tZero. Dál jsem vyhledával na internetu, pročítal informace, co mi přišly pod ruku a nakonec jsem zjistil, že společnost Overstock vlastnila 70 % podíl v tZero. Pokud bych tak nakoupil akcie této firmy, stal bych se spoluvlastníkem nejen této společnosti, ale i projektu tZero. Což jsem přirozeně udělal, protože jsem chtěl investovat do tohoto projektu, ale nemohl jsem napřímo, jelikož jsem nebyl akreditovaný investor.

Tyto vztahy mezi společnostmi jako výše uvedený příklad nebývají vždy zcela zřejmé. Vyžaduje to odhodlání a úsilí jít si za tím, co chceme bez ohledu na to, jaké překážky se nám staví do cesty. Nebudeme samozřejmě vždy úspěšní, ale naším cílem by vždy mělo být snažit se zvyšovat naše šance na úspěch. Jak? Tázáním se správných otázek, hledáním odpovědí a studiem. Toto je zaručený recept, jak jít štěstí naproti.

„Ta nejbezpečnější a potenciálně nejprofitabilnější věc, co můžeme udělat je koupit něco v době, kdy to nikdo nemá rád. Postupem času popularita a tím i cena dané věci může jít pouze jedním směrem: nahoru.“

“The safest and most potentially profitable thing is to buy something when no one likes it. Given time, its popularity, and thus its price, can only go one way: up.”

– Howard Marks, investor a autor

Zdroje:

[1] Inteligentní investor, autor: Benjamin Graham

[2] Od nuly k jedničce, autor: Peter Thiel

[3] Jak z dobré firmy udělat skvělou, autor: Jim Collins

[4] Investing.com: See Insider Trades In Action On This Target Stock Chart