Inflace je formou daně

Inflace není nic jiného než další z forem daně. Mluví se o tzv. skryté dani. Platí ji všichni, ovšem ne každý si je toho vědom. Jedná se tak o zákeřnou taktiku výběru daní.

„…pro politické reprezentace spočívá její kouzlo v tom, že je mnohem méně viditelná než zvyšování konkrétních daní a nemusí se o ní hlasovat v parlamentu.“ [2]

Nejvíce na ni doplácí ti, co drží buďto měnu anebo státní dluhopisy a jiné finanční instrumenty, jejichž hodnota vyplývá z hodnoty měny. Bohužel v současnosti jsou veškeré měny devalvovány. Pokud se člověk snaží najít lepší alternativu mezi měnami jiných států, pak se jednoduše uchyluje k výběru menšího zla. V dnešním světě fiat peněz jsou tak poraženými všichni. Naštěstí každý má možnost volby z tohoto světa nekrytých peněz vystoupit a používat alternativy, které ho nejen chrání, ale nabízí enormní potenciál taktické výhody do budoucna. Ne všichni jsou si vědomi toho, co se děje a čím dříve se připravíme na to, co může přijít, tím lépe z toho můžeme vyjít.

Metr, co se neustále mění

Už víme, že peníze, resp. měny, nejsou samy o sobě bohatstvím. Bohatství jimi pouze měříme, resp. vyjadřujeme. Pokud si je představíme jako pravítko, kterým měříme a vyjadřujeme hodnotu zboží a služeb, pak víme, že je nutné, aby toto pravítko bylo přesné, jinak míry, které bychom s jeho pomocí odečítaly, by byly zavádějící.

Nejčastější nešvar dnešních peněz je jejich neustále narůstající množství v oběhu. Rychlost jejich nárustu navíc v čase zrychluje. Moderní ekonomika prezentuje tento nešvar jako benefit, což odporuje selskému rozumu. Pokud jsou peníze systémem pro přenos informací, pak potřebujeme, aby takový systém přenášel informace bez zkreslení a přerušení. Zvyšování či snižování množství peněz informace zkresluje. Do jaké míry se pak můžeme na takový systém spoléhat? Informace mohou být zkresleny do takové míry, že už nám věrně nepopisují realitu. Místo důležitých informací se k nám dostává pouze šum. Je to jako bychom telefonovali s někým, kdo neustále ztrácí signál. K nám se tak dostává každé druhé slovo a ještě k tomu nesrozumitelně.

Pro společnost se stává obtížené vyhodnotit skutečné náklady a skutečnou hodnotu zboží a služeb. Dochází tak nejen k nárustu neproduktivní práce, ale dokonce práce, která je parazitující. Celá situace je o to horší, jelikož oficiální ukazatele, které používáme pro měření současného stavu ekonomiky jsou zavádějící. To se bohužel velice těžko odhaluje v době, kdy dochází k neustálém pokřivování „pravítka“, jenž společnost používá pro vyhodnocování takových věcí. Co skutečně mělo, či nemělo reálnou hodnotu se ukáže až časem potom, co došlo ke krizi, která veškerou tuto neefektivitu v podobě práce, co nevytváří reálné hodnoty, odstranila.

Užitečná aktivita je obecně taková, co by existovala na volném trhu bez přítomnosti dotací a bez distorzí způsobených manipulací měnou. Avšak esencí inflace je právě distorze. Trh je mechanismus, který přenáší signály pomocí média, jimž jsou peníze. A ceny jsou signály přenášené tímto médiem. Pokud trh je lidské tělo, pak médiem přenášejícím informace je náš krevní oběhový systém. Signálem je krevní tlak a ceny jsou reprezentovány výší tohoto tlaku. Pokud člověku ubereme krve, tak tím zkreslíte tlak. Pokud člověku přidáme krve, opět dojde ke zkreslení signálu. Obojí je tak špatně. Celý trh je tak zkreslený, jelikož neustále přidáváme krve. Inflace bohužel podporuje neproduktivní aktivity, které by se na zdravě fungujícím trhu nebyly schopny uživit. Inflace je de facto dotace vyplácená neproduktivním občanům z kapes těch produktivních.

Tím se nesnažíme říct, že lidé, co vykonávají neužitečnou práci jsou neužiteční. Přesně naopak. Tito lidé pouze vykonávají práci, která je lépe placená a tak přirozeně přitahuje ty pracovitější, jelikož nabízí vyšší odměny v porovnání s jinými aktivitami. Smutné je, že tito lidé by mohli vykonávat daleko užitečnější a potřebnější práci. V takových případech se mluví o tzv. misalokaci kapitálu. Kapitál v podobě lidské práce, peněz a materiálu není využíván tím nejefektivnějším způsobem, jakým by mohl být využit.

Jsou možnosti, jak aspoň částečně rozluštit inflací zkreslené informace? Určité cesty jsou. Jako příklad si můžeme uvést index S&P 500. Graf níže zobrazuje růst hodnoty toho indexu v posledních 20 letech.

Akciový trh bývá zpravidla prvním indikátorem inflačních vlivů. Následující graf zobrazuje ten samý index, avšak tentokrát je jeho hodnota vydělena množstvím peněz v oběhu (konkrétně amerického dolaru). Tímto bereme v potaz i změnu množství měny v oběhu. Umístěním hodnoty indexu S&P 500 do čitatele a dosazením množstvím peněz do jmenovatele tak do určité míry vyrušíme inflaci tohoto indexu způsobenou navyšování množství peněz. Díky tomu tak získáme představu o reálném růstu hodnoty firem tvořících tento index.

Najednou vypadá graf úplně jinak. I přesto, že nominální hodnota indexu narůstala, tak jeho reálná hodnota se stále nedostala nad hodnoty z konce 90. let.

Problémem však je, že nevíme, zda i tomuto můžeme věřit. Množství peněz v oběhu je hodnotou, jež nám sděluje centrální banka. Můžeme číslům, která uvádí, věřit?

Otázkou zůstává, do jaké míry se lze na poskytovaná data spoléhat. Pořád se totiž opíráme o informace, které si sami nemůžeme nijak ověřit. Nemáme jakoukoli možnost je auditovat. Naštěstí máme dostatek dochovaných informací z minulosti, kdy došlo k nekontrolovanému nárustu měny v oběhu. Symptomy tak máme poměrně dobře zmapovány.

Ekonomové tvrdí, že dlouhodobě je průměrný růst ekonomiky okolo 2-3 % ročně. To znamená, že civilizace je schopna každý následující rok zvýšit svou produktivitu o toto číslo. Jsme schopni udělat toho více v kratší době a často i s méně zdroji. Pokud tomuto tvrzení můžeme důvěřovat, pak by dlouhodobý růst jakékoli ekonomiky měl být okolo 2-3 % ročně včetně indexu S&P 500. Jenže ten měl růst okolo 10 %. Někteří tak argumentují, že z těchto 10 % pouze 3 % představovala reálný růst ekonomiky, zatímco zbylých 7 % bylo důsledkem inflace, která uměle navyšovala hodnotu tohoto indexu. A toto nám napovídá o prvním symptomu tisku peněz. Pokud dochází k navyšování množství peněz v oběhu, tak se to nejdříve promítne do ceny aktiv, jejichž hodnota začne narůstat nad rámec skutečné produktivity. Později následuje nárůst cen prakticky všeho ostatního, včetně potravin a energií.

Lidé si dostatečně neuvědomují nakolik je vysoká inflace zákeřná. Pokud máme inflaci 20 % ročně, tak se přibližně za 3 roky sníží naše kupní síla na polovinu. Dopad vysoké inflace daleko lépe pochopíme, když o ni nepřemýšlíme, jako o narůstajících cenách, ale jako o destrukci kupní síly peněz.

Uvedeme si jednoduchý příklad, který nám pomůže docenit význam nemoci, jíž je inflace. Řekněme, že naše mzda je 40 000 Kč měsíčně. Inflace je 20 % ročně. Namísto růstu cen to však pouze pocítíme na výplatní pásce. Ceny zboží a služeb zůstanou stejné, ale naše mzda začne klesat. Po 3 letech bude poloviční, tzn. 20 000 Kč měsíčně. Ceny všeho ostatního zůstaly stejné, nicméně naše kupní síla klesla na polovinu a tak si budeme moct dovolit nakoupit jen polovinu toho co dříve. Za další 3 roky ovšem poklesne znova na polovinu a naše mzda tak činí pouhých 10 000 Kč. Za další 3 roky se to opakuje a mzda se opět sníží na polovinu. Nyní bereme jen 5 000 Kč. Při roční inflaci 20 % se dostaneme za 10 let ze mzdy 40 000 Kč měsíčně na pouhých 5 000 Kč měsíčně. Je potřeba si uvědomit, že to samé se děje i s našimi úsporami. Pokud máme naspořen 1 milion Kč, tak za 10 let se nám vypaří téměř 900 000 Kč. Z 1 milionu nám zbude něco málo přes 100 000 Kč.

Bohužel však inflace tímto způsobem nefunguje a o to je zákeřnější. Mzda nám neklesá, ale rostou ceny všeho kolem nás. V případě, že bychom věřili oficiální číslům, které uvádí, že inflace se teď pohybuje okolo 13 %, tak za 10 let bychom namísto 40 000 Kč vydělávali pouze 10 000 Kč a 1 milion korun by se zredukoval na 250 000 Kč.

Lidský mozek přemýšlí lineárně, avšak inflace je podobně jako složené úročení funkcí exponenciální. A jestli označujeme složené úročení jako osmý div světa, tak inflace by nás měla děsit. Složené úročení funguje v náš prospěch a pomáhá nám budovat bohatství. Inflace je naším nepřítelem, protože ta naopak naše bohatství rozpouští (o složeném úročení jsme psali zde a rovnež jsme o něm vytvořili video, které může shlédnout zde).

Pojďme si projít další symptomy vysoké inflace. Pověděli jsme si o rostoucích cenách majetku, s čímž souvisí další symptom, jímž je spekulace. V pozdější fázi vysoké inflace se spekulace stává výnosnější než produkce. Lidé se tak místo výroby a tvorby reálných hodnot uchylují ke spekulování, kdy jen defacto nakupují a přeprodávají. Nesmíme to však pochopit špatně. Na obchodování jako takovém není nic zlého. Ba naopak. Je to tím, co vybudovalo dnešní civilizaci. Problém nastává v momentě, kdy se obchodování stává dlouhodobě neudržitelným, jelikož k němu dochází na úkor nezbytné produkce. Jak více a více lidí spekulovalo, tím méně se produkovalo a reálné bohatství tak začalo klesat. Klesající reálné bohatství v podobě produktů a služeb v kombinaci s neustále narůstajícím množstvím bankovek tvoří výbušnou směs. Růst cen se začíná vymykat kontrole. Jak to pak může vypadat? Například v roce 1923 byly v Německu peněženky nahrazeny kolečky. A když šel člověk do hospody na pivo, tak dopředu zaplatil předpokládanou útratu, jelikož cena piva narůstala v průběhu návštěvy tak rychle, že by člověk nemusel mít dostatek peněz na zaplacení útraty až při odchodu.

Kdo byli vítězi a kdo byli poraženými?

V krátkosti, vítězi byli vlastníci tvrdého majetku a poraženými byli střadatelé spolu s věřiteli.

Začneme vítězi. Těmi byli především majitelé tvrdého majetku jako byly nemovitosti, zlato, důležité komodity a akcie silných podniků. Mezi těmito lidmi byli také dlužníci. Lidé, co si vzali půjčku či hypotéku mohli v pozdější fázi hyperinflace velice jednoduše a rychle splatit veškeré své závazky. Nejvíce tak na celé té smutné události vydělali ti, jež si nakoupili majetek na dluh.

V období mezi zářím 1922 a prosincem 1923 šlo více jak 40 % nemovitostí vybudovaných v Berlíně v tomto období do rukou zahraničních investorů. Tito lidé tak dělali s cílem profitovat na Německu zmítaném vysokou inflací. Měna, která prochází vysokou inflací se stává postupem času levnější pro ty, co drží měnu tvrdší. Ti, co nakupovali nemovitosti v době vysoké inflace, si tak přišli k slušném výdělku, pokud k financování použili půjčku, kterou později splatili téměř bezcennou měnou. V době, co výmarská marka umírala, vláda vydala měnu novou, která pomohla stabilizovat ekonomiku. Vzápětí vydala i dekret, který měl částečně napravit toto ekonomické bezpráví, kdy mnozí lehce nabili nemovitosti díky kolapsu měny. Tento dekret zavedl vyšší daň z nájmu na všechny nemovitosti postavené před červencem 1918. [3]

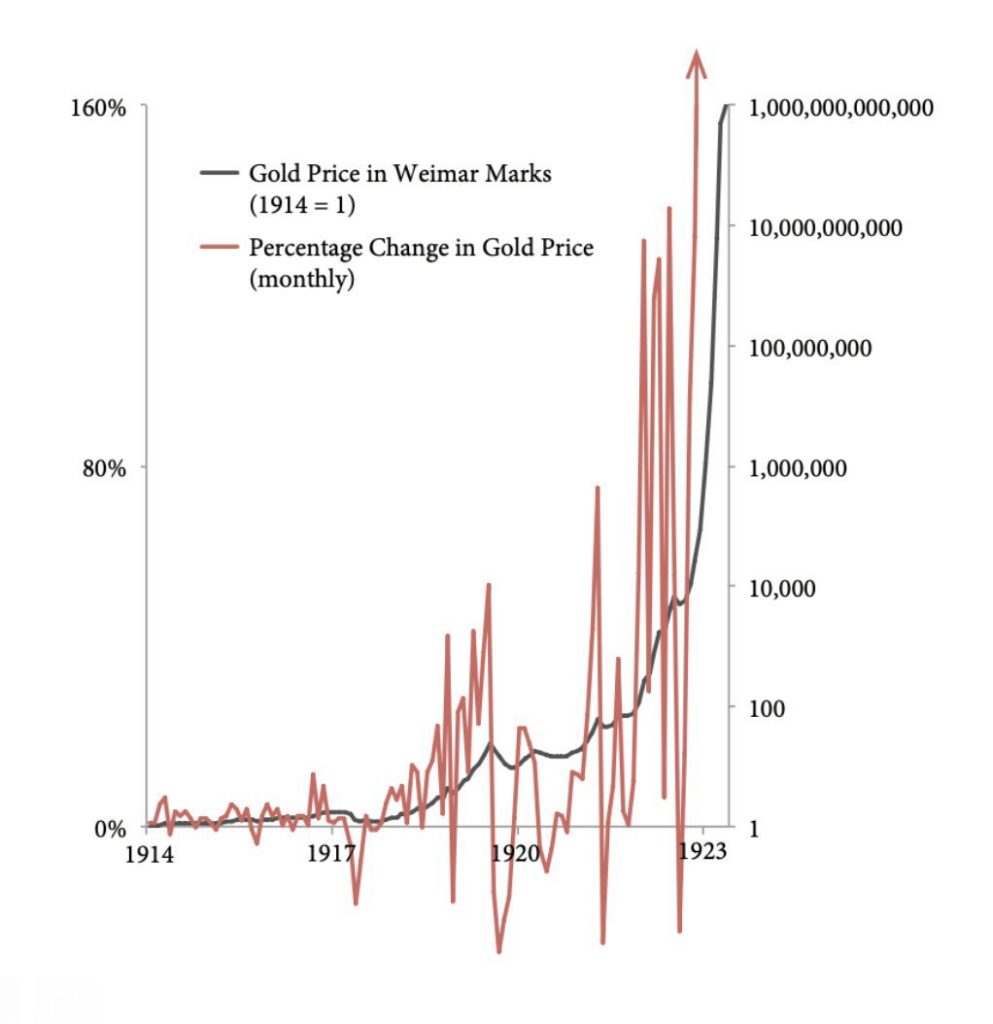

Dále zlato se ukázalo být dobrou investicí. Nicméně investory nečekala hladká cesta. Cena zlata byla vysoce volatilní, jak lze vidět na obrázku níže, který zobrazuje měsíční změny jeho ceny vyjádřené v procentech.

Ti, co byli trpěliví a neoblomní ve svém přesvědčení, co se týkalo budoucí hodnoty zlata, byli nakonec odměněni. Někteří se ovšem spálili. S vidinou velkého zisku prodali příliš brzy. Uvěřili zprávám centrální banky a byli přesvědčeni, že dojde ke korekci cen zlata a že se vysoká inflace povede centrální bance a ministerstvu financí uhasit. Lidé, co zlato prodali, tak učinili výměnou za bankovky, které se za krátkou dobu staly prakticky bezcennými. Byli bez zlata a v ruce drželi jen kusy papíru, které byly tak akorát dobré na topení do kamen.

Co se týče akcií, tak ani v tomto případě to nebyla procházka růžovým sadem. Ceny akcií s nástupem inflace dlouhodobě rostly, avšak jakmile se začala inflace zrychlovat, tak jejich ceny začaly padat. Z důvodu strachu se jejich ceny dostaly výrazně pod jejich skutečnou hodnotu. Nějaký čas jejich ceny stagnovaly, zatímco ceny zboží a služeb nadále narůstaly.

To nabízelo příležitost k nákupu kvalitních titulů, jako byly např. německé automobilky za zlomek původních cen. Strach byl na trhu veliký a nikdo si nemohl být jistý tím, že by jakýkoli byznys mohl přežít. Některé akcie se vzpamatovaly a nakonec tak byla víra u těch, co se k nákupu odvážili, odměněna.

V krušných časech se investoři uchylují k stabilním a zavedeným firmám, které poskytují klíčové produkty či služby. Zpravidla se jedná o dividendové akcie, které byly v počátcích inflačního boomu nepopulární. I teď můžeme vidět trend, kdy se lidé odklání od růstových firem a svou pozornost zaměřují na firmy dividendové, a to především sektory, které jsou nezbytné pro hladké fungování společnosti. Pokud plánujeme nákup takových společností, tak bychom se měli sami sebe zeptat, bez čeho si nedovedeme představit život. Určitě to budou potraviny, elektřina, internet, telefon apod. Vše, co budeme muset, nebo budeme ochotni nakupovat i v případě neustále se zvyšujících cen. To by nám mělo pomoci s užším výběrem. Je však stále potřeba dobře vybírat a platit za akcie takovou cenu, jakou si zaslouží.

A teď se podíváme na poražené. Těmi byli a jsou především střadatelé, věřitelé a důchodci. Kdokoli, kdo buďto spořil peníze, investoval do dluhopisů nebo zakoupil životní pojištění se spořením zaplakal. Smutné bylo to, že spousta lidí, co předtím odešla do důchodu byla přinucena navrátit se do pracovního procesu, jelikož přišli o všechny své úspory. Paradoxní na tom všem je to, že nejvíce byli potrestáni ti, co se vyhýbali dluhu, neutráceli více než kolik si mohli dovolit a zodpovědně spořili. Krom toho zaplakali také ti, co vyměnili něco hodnotného za bankovky, jež se krátce na to proměnily v bezcenné kusy papíru.

Smutné také bylo to, že v době, kdy veřejnost začala propadat panice a houfně se začala zbavovat marek, tak německá vláda ji prosila o klid a snažila se ji odradit od útěku do bezpečných přístavů jakým bylo například zlato. Politici a úředníci odkazovali na vlastenectví, a dokonce se uchýlili k označování těch, co utíkali od marek, za zrádce. Chvíli to na některé občany platilo, brzy ale veškerá důvěra vypršela a to byla smrt říšské marky. Celá tato epizoda se dá shrnout jako transfer bohatství z rukou střední třídy, střadatelů a věřitelů do rukou dlužníků, státu a zbytku lidu.

Co zastavilo hyperinflaci v Německu?

V době, kdy bylo Německo v sevření hyperinflace způsobené nadměrným tiskem peněz, se začala do oběhu vydávat měna nová zvaná rentová marka (německy Rentenmark). Nová měna uspěla a hyperinflaci udusila i přesto, že nebyla krytá zlatem. Měla totiž jednu unikátní vlastnost a tou bylo fixní množství bankovek v oběhu. Občané tomu uvěřili a naštěstí se příslib o omezeném množství této měny ukázal být pravdou a společnost se tak brzy stabilizovala.

Čeká nás něco podobného?

Jakmile zadlužení státu překročí určitou mez, pak je stát nucen dluh zredukovat na únosnou míru. Existují v podstatě tři cesty, jak zredukovat dluh. Tou první je odmítnutí splacení existujícího dluhu (tzn. vyhlášení bankrotu), tou druhou je navýšení daní s cílem dluh splatit a tou poslední je natisknout peníze potřebné pro splacení dluhu. Historicky se vždy uchýlilo k té poslední jmenované. Odborně se hovoří o tzv. monetizaci dluhu, ale nejedná se o nic jiného než o vědomé navýšení peněz v oběhu. Toto navýšení způsobí vysokou inflaci, kdy se reálná hodnota dluhu sníží na únosnou míru. Kdykoli, kdy se panovník, království či stát rozhodli jít touto cestou, tak problémy způsobené inflací se sváděly na okolnosti, jež nebyly pod jejich přímou kontrolou.

Těžko říct, kdy celá tato patálie započala. Co ovšem lze určit, je bod zlomu. Ten nastal na jaře roku 2020 v počátku pandemie. Nezpůsobil to vir samotný, ale reakce států. V momentě, kdy vláda nařídila lockdown, omezila chod ekonomiky na nezbytné minimum a ty, co by za běžných okolností pracovali, finančně kompenzovala, tak spustila časovanou bombu. Omezení chodu ekonomiky snížilo množství zboží a služeb a finanční kompenzace zaměstnanců, živnostníků a firem na úkor dluhu znamenalo rapidní navýšení peněz v existenci. Lockdown však důsledky těchto opatření oddálil, protože snížil rychlost peněz v oběhu. Lidé byli zavřeni doma a jednak neměli možnost utrácet peníze jako za běžných okolností a také neutráceli z obav, že nevěděli, co přinese zítřek. Jakmile se lockdown ukončil, tak se společnost začala navracet do zajetých kolejí a tím se zvýšila rychlost oběhu peněz. Ovšem najednou bylo v existenci mnohem více peněz, zatímco nabídka zboží a služeb poklesla. Více bankovek a mincí se tak honilo za daleko menším množstvím zboží a služeb. V ten okamžik začal nárůst cen. Tvrdý lockdown navíc způsobil narušení dodavatelských řetězců a logistiky, což se rovněž promítlo nárustem cen. Aby toho nebylo málo, tak Rusko podniklo invazi na Ukrajinu a Západ reagoval tvrdými sankcemi, které celou situaci o to víc zhoršily. Dopady těchto sankcí teprve začínáme pociťovat. Nárůst inflace je stále způsobován dozvuky z období pandemie. Jelikož ceny energií se promítají do všeho, tak nějaký čas potrvá, než to vše probublá každým aspektem našeho života a ceny se ustálí.

Bohužel ani tím to nekončí. Protože je Západ enormně zadlužený, tak celá tato situace pomáhá státům s redukcí dluhu prostřednictvím jeho znehodnocení. Nikdo z politických představitelů a státních úředníků si to nedovolí říct nahlas z obav před reakcí svých občanů. O snížení dluhu pomocí vyšší inflace a nižších úroků nastavených centrální bankou jakožto jednoho z možných a účinných nástrojů v boji proti vysokému dluhu se psalo v pracovním dokumentu Mezinárodního měnového fondu. [4] Tento dokument vyšel v roce 2015 a obsahoval následující úvahu:

„Vysoký veřejný dluh často způsobuje drama z obav před bankrotem a restrukturalizací dluhu. Ovšem dluh se také snižuje finanční represí jako je zdanění držitelů dluhopisů a střadatelů prostřednictvím záporných reálných úrokových sazeb.“

„Finanční represe se stává nejúčinnější, když je doprovázena inflací.“

Pozn.:

Finanční represe se dá přeložit jako finanční útisk. „Jednoznačně ustálená definice finanční represe neexistuje. V souhrnu se za ni označují nástroje (regulace, opatření, politiky), jejichž cílem je zajistit veřejným či soukromým dlužníkům přístup k velmi levnému financování dluhů, aby svou zadluženost mohli postupně snížit na udržitelnou úroveň bez přímého selhání [tzn. bez bankrotu]. Za levné financování jsou považovány úrokové sazby výrazně nižší, než by implikovaly volné tržní podmínky, případě záporné reálné úrokové sazby.“ Více o ní se můžeme dočíst přímo na stránkách České národní banky, z které byla tato definice vykopírována. [2]

Tak a nyní se dostáváme k odpovědi na původní otázku, zda nás čeká něco podobného. Jak se říká „obrázek vydá za 1000 slov“, a proto si uvedeme pár grafů, z kterých na nás jednoznačná odpověď doslova křičí.

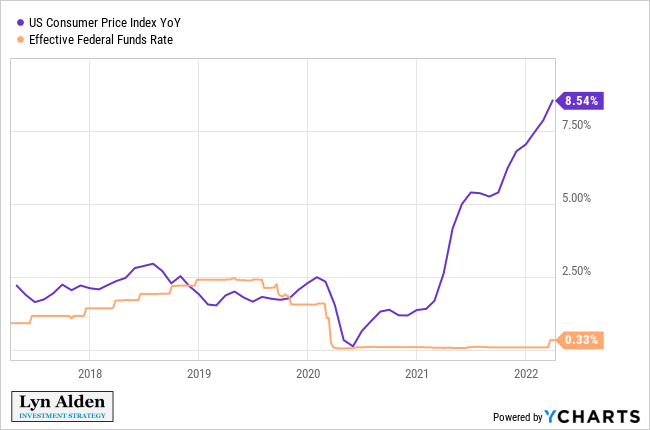

Tento graf zobrazuje výši úrokových sazeb a inflaci v USA. Úrokové sazby se v současnosti pohybují okolo 0,3 % zatímco inflace je více jak 8 %. Reálné úrokové sazby jsou -8 %. Jedná se tak o finanční represi.

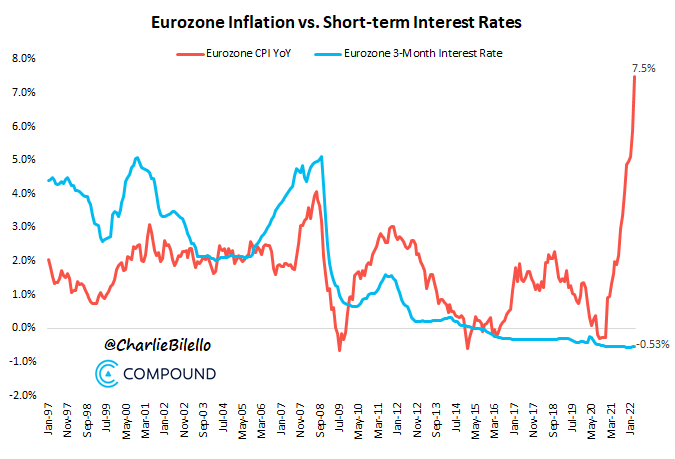

Další graf zobrazuje výši úrokových sazeb a inflaci v Eurozóně. Úrokové sazby se v současnosti pohybují okolo -0,5 % a inflace je 7,5 %. Reálné úrokové sazby jsou -8 %. Jedná se tak o finanční represi.

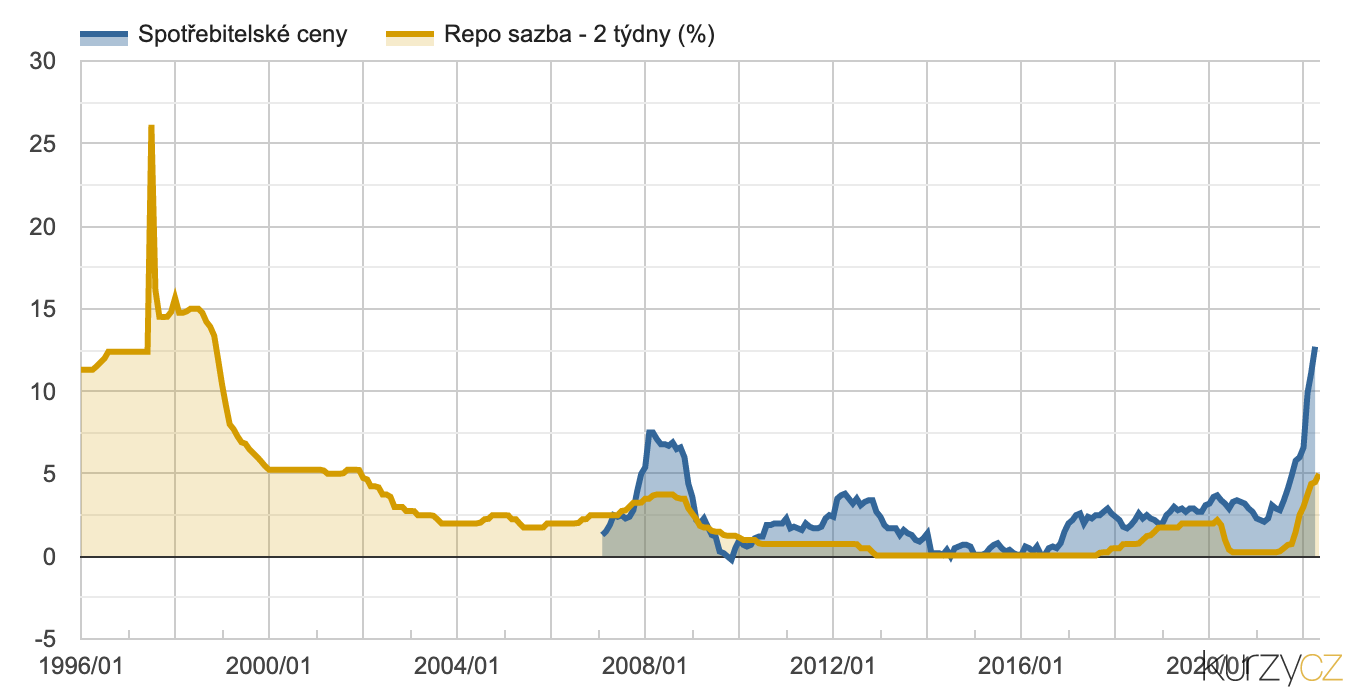

A poslední graf ukazuje, jak to vypadá v České republice. Úroková sazba je na 5 % a inflace je okolo 13 %. Reálné úrokové sazby jsou -8 %. Jedná se tak o finanční represi.

Česká centrální banka přímo na svých stránkách uvádí, že:

“…se dá usuzovat, že [centrální banky] budou po delší dobu preferovat výjimečně nízké úrokové sazby, i když inflace výjimečně nízká nebude. [2]

Tudíž lze usuzovat, že nějaký pátek tento problém potrvá a to z toho důvodu, že se jedná zároveň o řešení. To, co je problémem pro jednu skupinu, nás obyčejné občany, je řešením pro centrální banky a vlády. Druhé jmenované skupině se podaří snížit dluh na únosnou mez, zatímco prvně jmenovaná skupina to zaplatí. Jak říkával komik George Carlin „je to velký klub, ale vy v něm nejste“.

Aby toho nebylo málo, tak se jedná o koordinovanou operaci centrálních bank. Ocitli jsme se v závodě ke dnu a ve světě fiat peněz tak není kam utéct. Není potom takový rozdíl v tom, jakou měnu člověk drží, zda je to česká koruna, euro, americký dolar nebo švýcarský frank. Devalvovány jsou všechny. A jakmile začne přituhovat, začnou přitvrzovat i různá opatření.

„Proto je možné, že se začne zvyšovat tlak na zavádění silnější regulace kapitálových trhů a na kapitálové kontroly.“ [2]

Přeloženo do srozumitelné řeči, státy a banky se budou snažit zabránit lidem a firmám, aby se mohli účinně před touto finanční represí bránit.

Výše jsme si zmínili, že existují pouze tři cesty, jak zredukovat vysoký veřejný dluh. Není to však úplně pravdou. Existuje ještě jeden způsob, jak účinně a bez bolesti snížit dluh. Důvod, proč jsme si jej nezmínili a proč se obecně tato možnost neuvádí, je její charakter. Jedná se totiž o něco, co je zcela mimo kontrolu lidí. A o co se přesně jedná?

Jedná se o dramatické zvýšení reálné produktivity ekonomiky. K tomu dochází při zvýšení skutečné produktivity, objevením nových přírodních zdrojů a masivní adopci revolučních technologií. Především poslední zmíněná možnost, tj. objev a zavedení revolučních technologií. Ty zpravidla s sebou přináší nečekaný a dramatický nárůst životní úrovně napříč celou společností. Jako příklad si můžeme uvést rozmach parních strojů a jejich využití v průmyslu a jiných oblastech, elektrifikace, masivní adopce automobilů a vznik a rozmach letecké dopravy.

Věřím, že nakonec k boomu kreativity, která s sebou přinese boom prosperity, dojde. Avšak nějakou dobu to potrvá. Nejdříve budeme muset sklidit, co jsme zaseli. Holt, je načase abychom zasévali semínka budoucí prosperity a byli trpěliví. Mezitím budeme muset pokorně vytrhávat plevel, co za dlouhou dobu naší netečnosti zapustil kořeny hluboko do země. Proto nám pomůže myslet dlouhodobě a dívat se několik generací do budoucna. Toto vše děláme a budeme dělat nejen pro sebe, ale především pro naše potomky. V ideálním případě jim předáme naše zkušenosti s poučením, jenž by mohlo zabránit v tom, aby si kdokoli po nás musel znova projít podobnou nepříjemnou zkušeností. Není opravdu jediný důvod, proč bychom jako civilizace měli udělat vždy dva kroky vpřed a pak jeden zpátky. Místo kroku nazpět můžeme udělat další krok dopředu. Kde bychom asi dnes byli, kdybychom se vyvarovali zbytečných kroků dozadu?

Jak se bránit?

V první řadě je důležité držet minimum hotovosti. Kolik je minimum, je individuální. Záleží to především na naší životní situaci, tzn. zda máme nějaké závazky a jaké, jak vysoké máme výdaje, jaké máme plány atd. Hotovost, co nepotřebujeme, směníme za to, co minimálně podléhá nižší erozi hodnoty než věci jiné. V ideálním případě hotovost směníme za věci, jejichž reálná hodnota může v čase dokonce narůstat. Teď by nám měla vyvstat otázka, které věci jsou ideálními kandidáty, jenž mají potenciál nejen nás uchránit, ale také nám pomoci naši kupní sílu do budoucna navýšit.

Historicky tuto roli plnila tzv. tvrdá aktiva. Mezi ně patří majetky, jež jsou za prvé dlouhodobě žádané a za druhé, jsou náročné na produkci. Typickým příkladem jsou nemovitosti, tedy pozemky a budovy. Dále zde patří cenné kovy a to především zlato. Můžeme zde zařadit i akcie některých firem, ovšem nemusí být snadné určit, které to jsou. Mnohé z nich mohou padnout.

Je tady také nové aktivum, které je unikátní, avšak málo časem prověřené. Tím je Bitcoin. Věnovali jsme mu v minulosti mnoho prostoru, tak to vezme letem světem. Co se týče Bitcoinu, tak jeho investory lze rozdělit do dvou skupin. Ta první jej vnímá jako bezpečný přístav, podobně jako zlato. Ta druhá ho vnímá, jako riskantní investici, která je podobná technologické firmě s velikým potenciálem, ale nejistou budoucností. Postupem času přechází investoři z druhé jmenované skupiny do té první. Měli bychom si klást otázku, proč tomu tak je a co investoři kategorizující Bitcoin jako bezpečný přístav ví, co my nevíme.