Více o technologii Bitcoinu a na čem je postaven se můžete dozvědět v naší knize, kterou si můžete zdarma stáhnout tady. Rovněž jsme napsali článek věnující se těžbě Bitcoinu a investičním příležitostem v této oblasti. Tento článek si můžete přečíst zde.

Bitcoin je prvním úspěšným decentralizovaným platebním systémem, jehož tvůrce se snažil o replikaci fyzického zlata a jeho vlastností v digitální doméně. Nejjednodušší způsob, jak jej vnímat, je jako digitální peníze, které mají omezené množství v oběhu a nízkou inflaci, která postupem času klesne na nulu. Jedná se tak o vážného adepta na nejtvrdší měnu, jakou kdy svět viděl a možná jakou kdy uvidí.

Až donedávna většina lidí ve vyspělých zemích neviděla v Bitcoinu žádnou hodnotu. V lepším případě vnímali Bitcoin jako řešení problému, který neexistoval. Byli ovšem tací, kteří si okamžitě uvědomili jeho ohromnou sílu a veliký potenciál. Tito lidé viděli Bitcoin jako řešení problému, který nejenže existoval, ale navíc je dokonce sžíral.

Jak je to možné, že jedna skupina v něm okamžitě spatřila řešení a hodnotu zároveň, zatímco ta druhá nikoliv? Odpověď je velice jednoduchá. Osobní zkušenost. Lidé z vyspělých zemí jako USA měli jinou zkušenost než lidé z Argentiny. Zatímco lidé ve Spojených státech neměli potíže jak s bankovnictvím, tak s penězi samotnými, tak lidé v Argentině se nemohli a stále nemohou spoléhat jak na bankovnictví, tak na místní měnu. Občané Argentiny si prošli kolapsem měny způsobené bankrotem státu, a to hned 9x (!).

Pozn.:

Od vzniku nezávislosti Argentiny v roce 1816 došlo 9x k jejímu bankrotu, kdy poslední se udál v roce 2020. Tyto bankroty byly často provázeny dvoucifernou inflací, která někdy dosahovala až výše 5 000 %. [1]

Něco takového je pro občany vyspělých zemí nemyslitelné. Jenže časy se mění a už i lidé v Evropě, Severní Americe a Asii se začínají probouzet. Minimálně cítí, že něco není v pořádku.

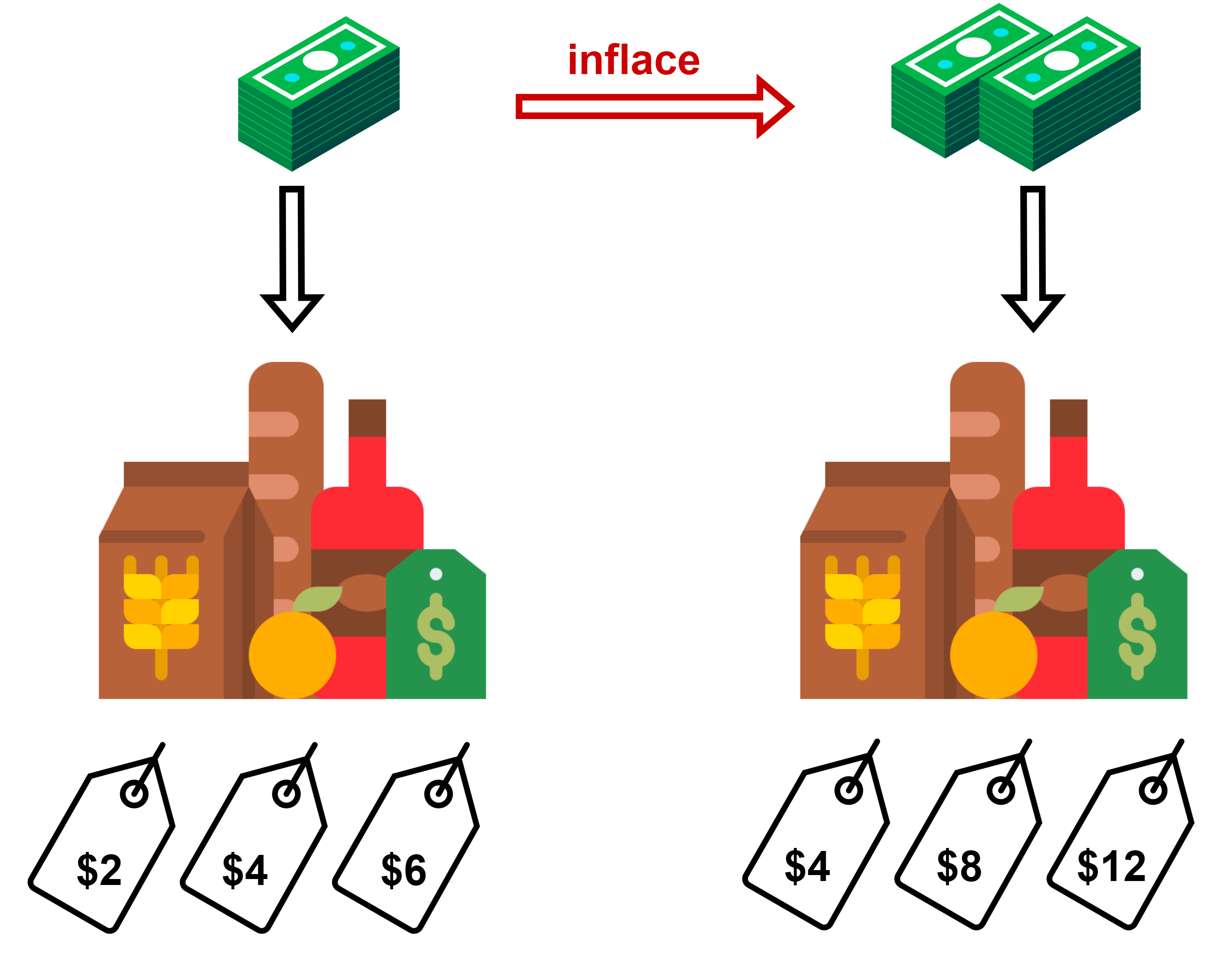

Zpět k bitcoinu a jeho roli v dnešním světě. Víme, že peníze jsou pravítkem, kterým vyjadřujeme hodnotu věcí a zároveň fungují jako prostředek směny. Tradičně také plní roli uchovatele hodnoty. Jakmile přestávají plnit posledně zmíněnou roli, tzn. uchovatele hodnoty, tak je výsledkem inflace. V případě, kdy přestávají plnit i role zbývající, pak je výsledkem hyperinflace.

Obrázek níže nám graficky znázorňuje, jak k inflaci dochází. Napravo máme veškeré zboží, které je na trhu k dispozici pro nákup a prodej. Pro obchodování tohoto zboží máme také k dispozici určité množství peněz a ceny zboží tak za normálních okolností naleznou stabilní cenovou hladinu. Pokud se z čista jasna množství peněz zdvojnásobí a množství zboží zůstává stejné, pak se cenová hladina po časové prodlevě rovněž zdvojnásobí.

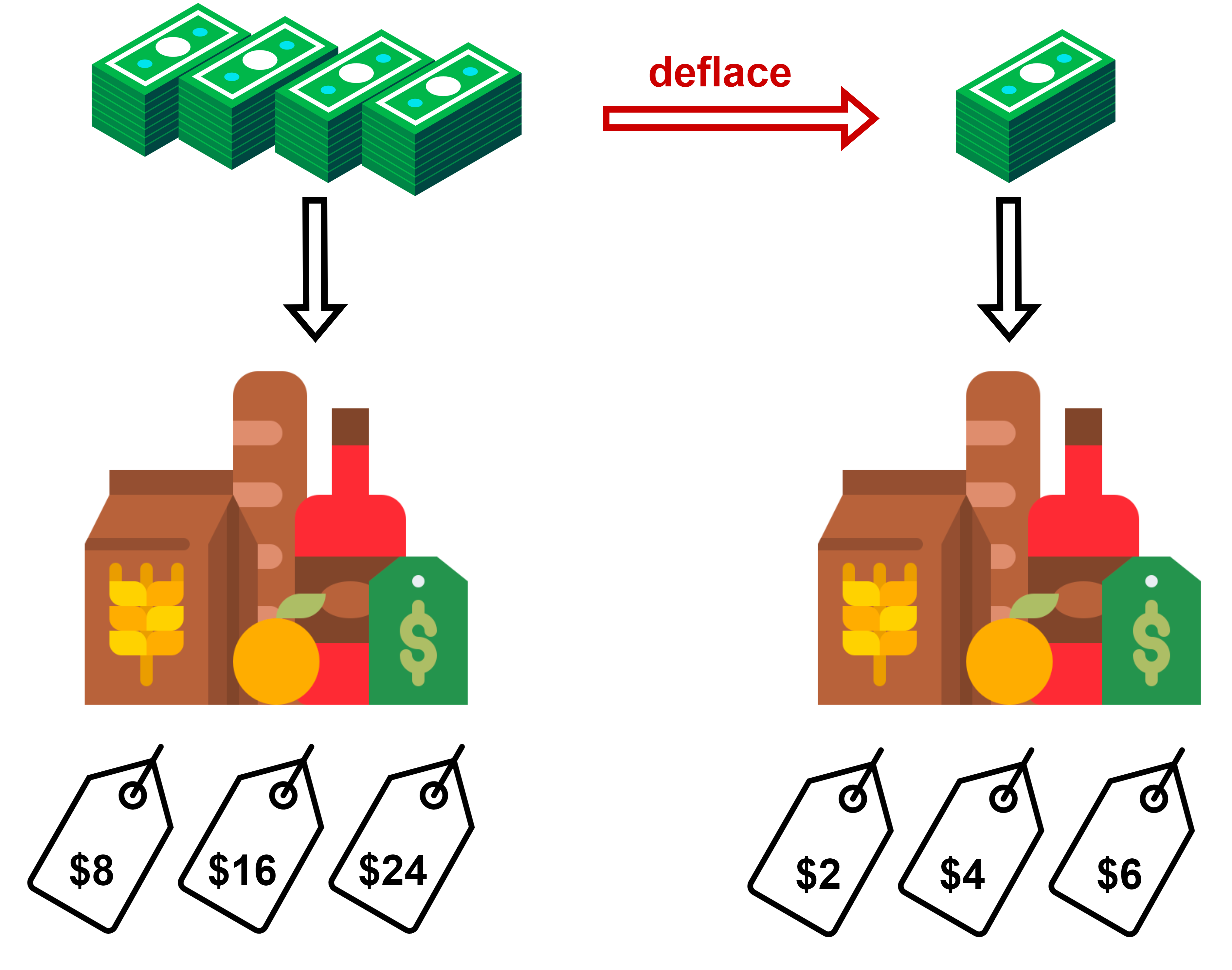

Další obrázek nám graficky znázorňuje, jak to funguje v případě deflace. Napravo máme určité množství zboží, jehož cena je vyjádřena penězi, co jsou v oběhu. Pokud bychom množství peněz snížily na čtvrtinu, pak se ceny za určitý čas dostanou na čtvrtinu cen původních.

Jedná se samozřejmě o velice zjednodušený popis toho, k čemu dochází v případě, kdy se mění množství peněz v oběhu za předpokladu, že vše ostatní zůstává beze změny (tzn. nemění se množství dostupného zboží a služeb na trhu a tempo utrácení zůstává stejné). Je nutné pochopit tyto principy, aby si byl člověk schopen uvědomit dramatické důsledky těchto „peněžních fenoménů“, kterými jsou inflace a deflace.

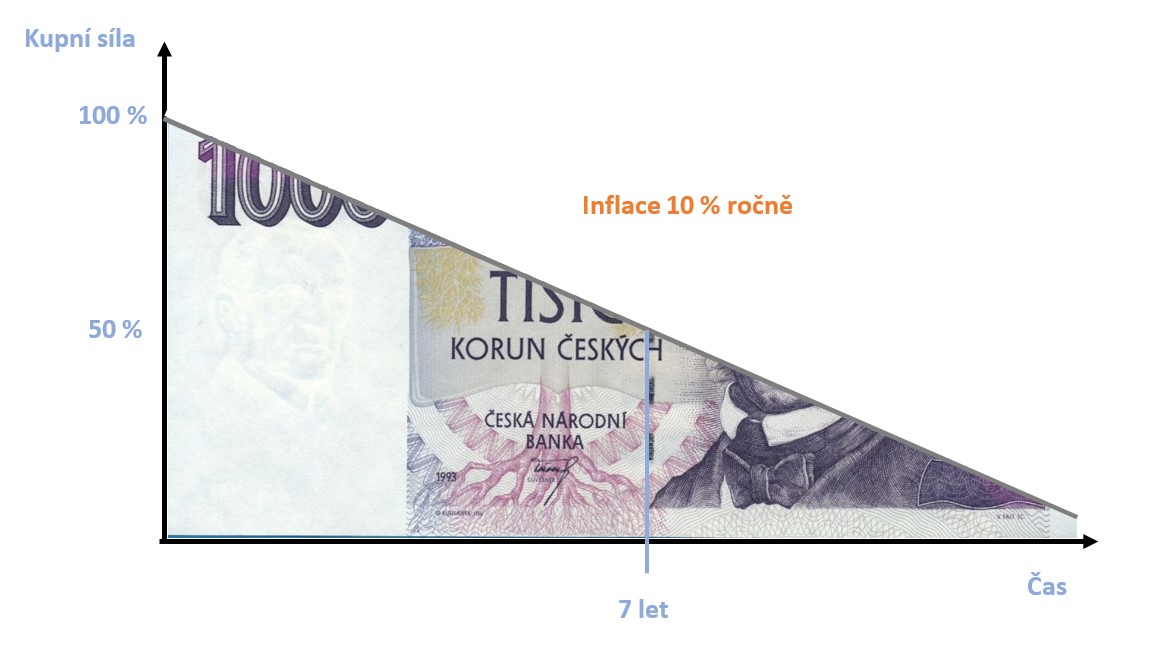

Co udělá dlouhodobá inflace ve výši 2 % s hodnotou našich peněz? Za 36 let ztratí peníze polovinu své hodnoty. Co by se stalo, pokud by inflace byla 10 % ročně?

Peníze by ztratily polovinu své hodnoty již za 7 let. V úvodu článku jsme zmínili, že jednou z hlavních funkcí peněz je uchování hodnoty. Tato funkce je klíčová pro jejich správné fungování. Bohužel v posledních desítkách let peníze přestaly tuto funkci plnit, a tak podléhají postupné erozi jejich hodnoty, která časem zrychluje. A proč zrychluje? Jelikož inflace není funkcí lineární, ale exponenciální.

Z těchto důvodů se lidé uchylují k riskantnějším aktivitám, mezi něž patří také investování. Pokud by peníze plnili funkci uchovatele hodnoty, jak by měly, pak by daleko méně lidí mělo potřebu investovat. Vzniká tak opět distorze na finančních trzích a do akciových a realitních trhů se dlouhodobě přesunuje mnoho kapitálu (jako např. úspory domácností), který by tam za normálních okolností neproudil. Díky tomu dochází ke dvěma problémům. Tím první je, že se tyto trhy stávají nadhodnocené. Nadhodnocené v porovnání s čím? S ostatními hodnotami, mezi které nepatří pouze aktiva, ale také lidská práce a její hodnota. Tím druhým problémem je, že investice, které tradičně fungují jako prostředek poskytující možnost vyššího zhodnocení za cenu vyššího rizika, se začínají používat jako prostředek pro uchování hodnoty. Avšak investice sebou vždy nesou riziko a nikdy nebudou plnit funkci uchovatele hodnoty tak dobře, jako ji plní tvrdé peníze. Tyto problémy v posledních dvou letech dramaticky nabobtnaly. To se týká i státních dluhopisů, jejichž hodnota je s hodnotou peněz úzce spjata. Pokud dochází k erozi hodnoty peněz, pak automaticky dochází k erozi hodnoty státních dluhopisů. Jinými slovy, pokud jdou peníze do kytek, pak dluhopisy je tam následují a kupní síla národa se propadá.

Rozbité peníze aneb nové paradigma

Teď přichází ta zajímavá část. Peníze přestávají fungovat a mluví se o tzv. novém paradigmatu. Ray Dalio, jedna z největších investičních legend, hovoří o této změně a dává ji do kontrastu se změnami podobnými, ke kterým došlo v minulosti. K těmto změnám, jakým procházíme dnes, dochází zhruba jednou za život, tzn. přibližně každých 80-100 let. K poslední takové změně docházelo v období mezi První a Druhou světovou válkou, což vyvrcholilo v roce 1944 konferencí v Bretton Woods v USA. Výsledkem byl vzestup a „korunovace“ Spojených států jakožto nové supervelmoci, kdy z této pozice vyšouply Velkou Británii. To mimo jiné představovalo devalvaci měn napříč světem včetně britského šilinku, který byl do té doby rezervní měnou světa (tzn. preferovanou měnou pro mezinárodní obchod). Po nějaký čas byly prakticky všechny měny směnitelné za zlato, nicméně od krytí měny zlatem se časem upustilo.

Pozn.:

Paradigma je podle jedné z definic „soubor předpokladů, na kterých je vybudována ekonomická teorie“. Paradigma tak lze vnímat jako souhrn obecně akceptovaných názorů. Jednoduše to, čemu společnost obecně věří. V investorském světě změna paradigmatu znamená změna způsobu investování. V minulosti bývaly populární hodnotové akcie, později došlo ke změně paradigmatu a populární byly dluhopisy, pak došlo ke změně paradigmatu a populární se staly růstové akcie, atd.

Fiat peníze (tj. dnešní peníze) a státní dluhopisy tak nemají (na rozdíl od zlata) žádnou vnitřní hodnotu. Představují pouze příslib toho, že budou i nadále široce akceptovány a že za ně budeme schopni i v budoucnu uspokojit naše potřeby. V momentě, kdy ale začne veřejnost tento příslib zpochybňovat, začnou peníze ztrácet na hodnotě. Tato ztráta důvěry se vždy projeví růstem cen zboží a služeb. Instituce a velcí investoři (pokud mohou) se začínají potichu zbavovat dluhopisů a na místo nich pořizují tzv. tvrdá aktiva, o kterých jsme hovořili v našem článku o hyperinflaci (můžete si přečíst zde). Otázkou je, co se stane s hodnotou dluhopisů a peněz, jakmile začne počet lidí, co od nich utíkají, narůstat?

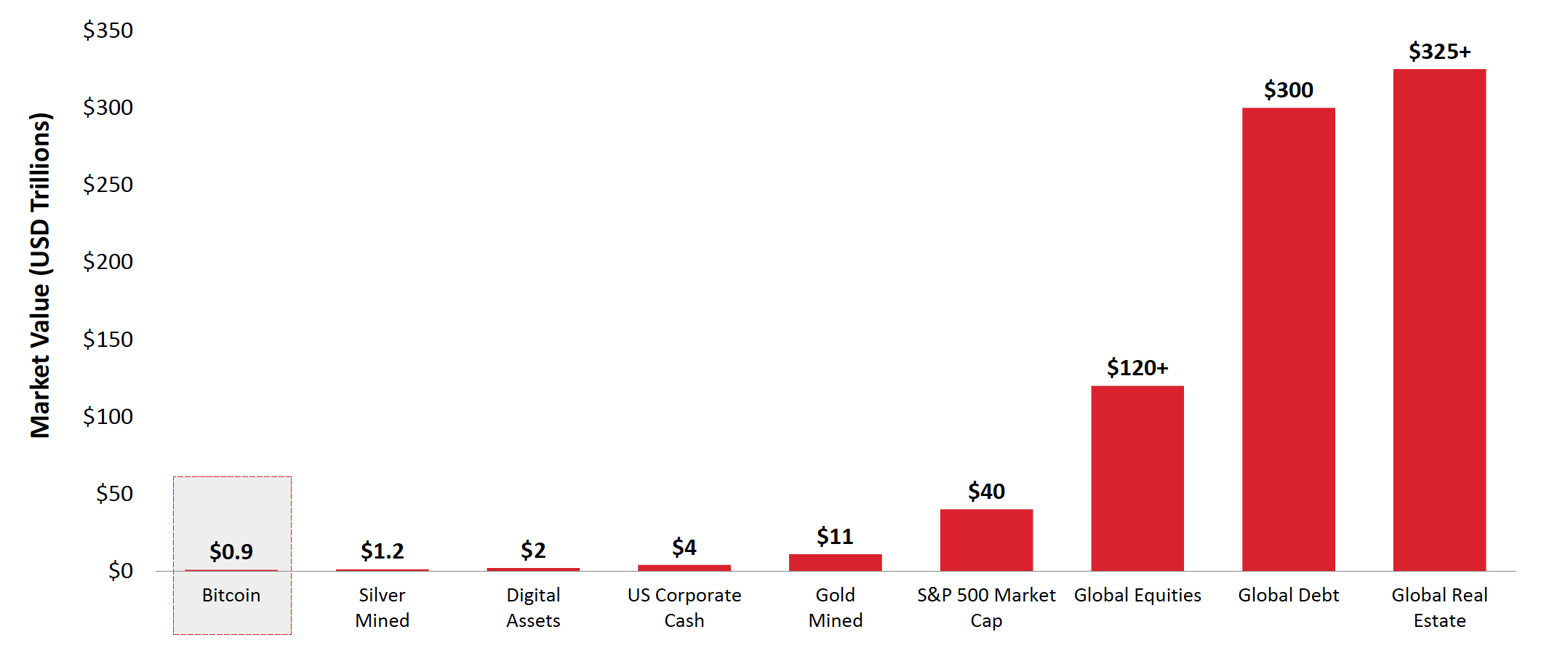

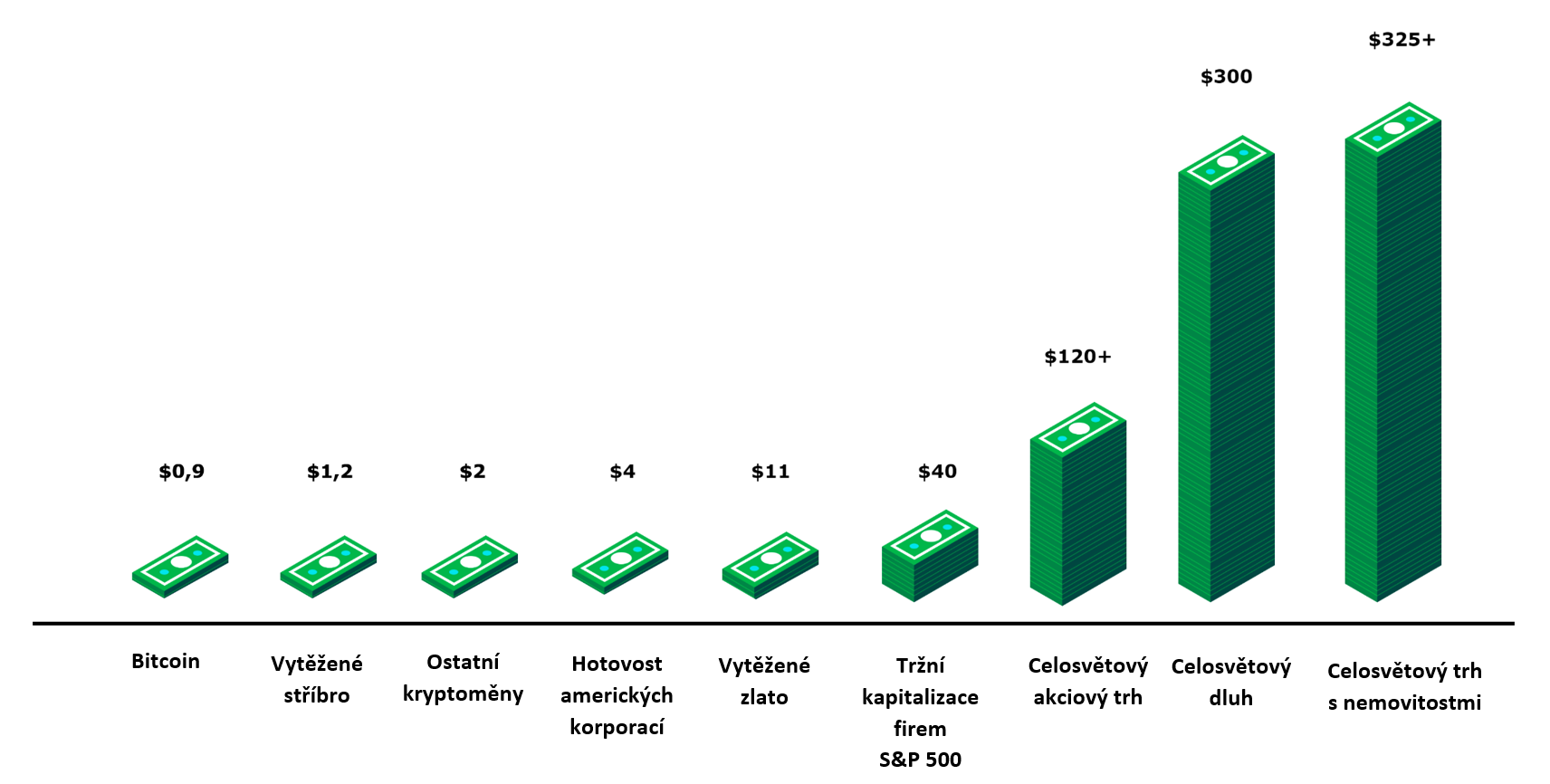

Bitcoin představuje stále nepatrný zlomek z celkové hodnoty všech aktiv ve světě. Následující graf zobrazuje ty největší kategorie majetků podle velikosti jejich celkové hodnoty (vyjádřeno v bilionech dolarů).

Srovnání velikosti největších kategorií aktiv podle tržní kapitalizace (v bilionech dolarů) [2]

Bitcoin má v současnosti tržní kapitalizaci méně jak jeden bilion dolarů. Tržní kapitalizace zlata se pohybuje okolo 11 bilionů dolarů (tj. více jak 10x tolik co Bitcoin). Tržní kapitalizace firem tvořící index S&P 500, tzn. 500 nejhodnotnějších veřejně obchodovaných firem ve Spojených státech amerických, se pohybuje okolo 40 bilionů dolarů (tzn. přibližně 4x tolik co zlato). Pokud sečteme hodnotu všech veřejně obchodovaných firem na světě, tak mluvíme o tržní kapitalizaci ve výši 120 bilionů dolarů (tedy 3x tolik co S&P 500). Celosvětový dluh má velikost 300 bilionů dolarů, což je téměř shodné s celkovou hodnotou všech nemovitostí na světě. Tržní kapitalizace nemovitostí je více jak 325 bilionů dolarů. Někteří lidé jsou přesvědčení, že značná část hodnoty dluhu (tj. 300 bilionů dolarů) se přesune do tvrdých majetků jako jsou zlato, nemovitosti, stříbro a ostatní. Tvrdý majetek by tak zákonitě značně narostl na hodnotě. Předpokládá se, že část z toho by se mohla přelévat i do Bitcoinu.

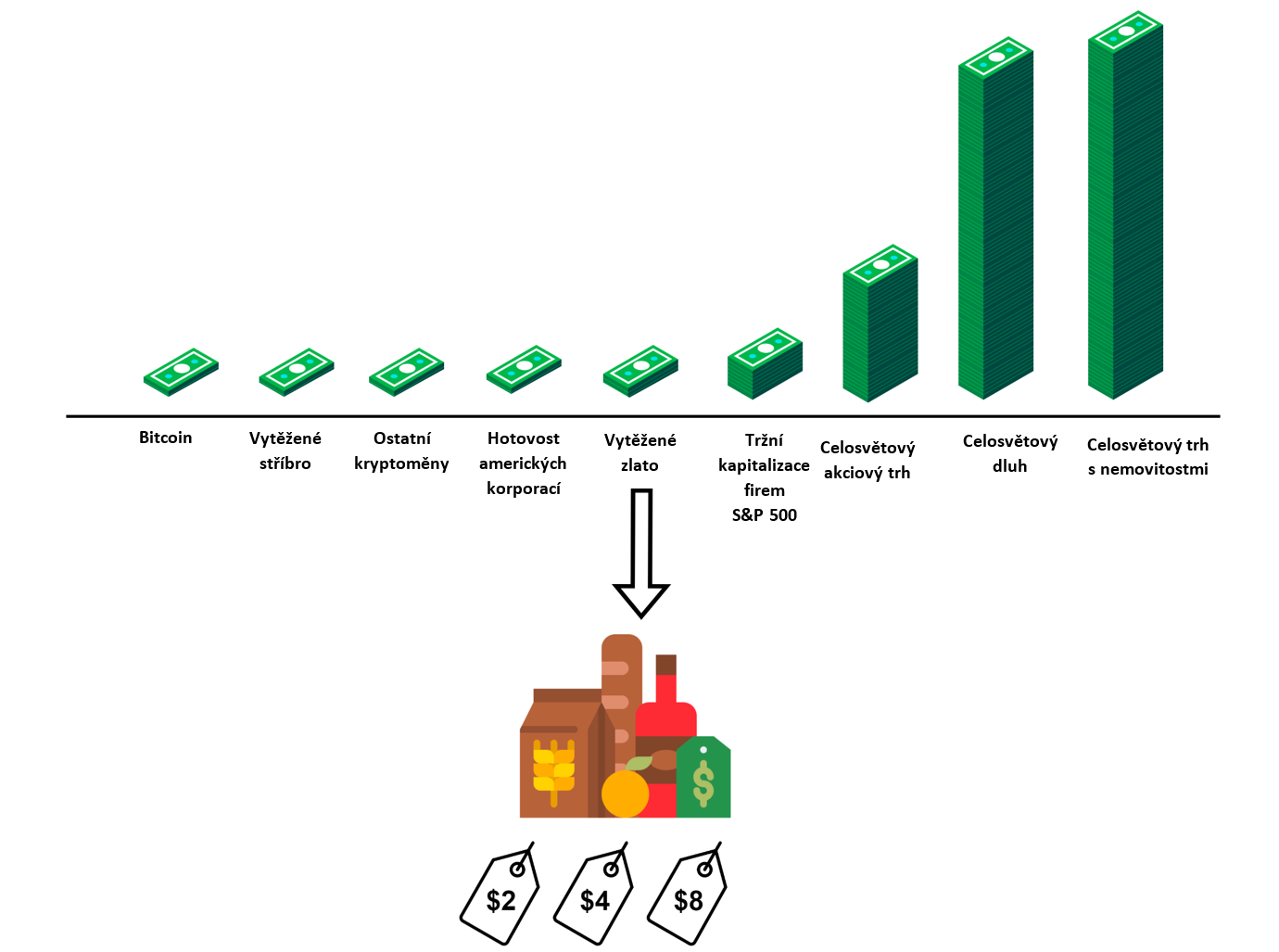

Je potřeba uvědomit si jednu důležitou věc. Ať už máme nemovitosti, akcie, či zlato případně jakékoli jiné aktivum, tak vždy vyjadřujeme jejich hodnotu v penězích a často je nepřímo používáme jako peníze. Prodáme akcie, abychom mohli financovat nákup nemovitosti, nebo prodáme bitcoin, abychom splatili úvěr apod. Místo jakéhokoli aktiva si tak lze představit hromádku peněz.

Pro usnadnění představy jsme si nahradily původní sloupce vyjadřující tržní kapitalizaci bankovkami. Teď se na všechna aktiva na chvíli dívejme jako na peníze. Už víme, co se stane s cenou zboží a služeb, když množství peněz navýšíme nebo naopak snížíme.

Když se nám sníží množství „peněz“ v jednotlivých kategoriích aktiv, tak najednou máme celkově daleko méně „peněz“ (tj. aktiv) v oběhu. Co se stane, když se zmenší množství peněz a nabídka zboží a služeb zůstane stejná? Hodnota těchto „peněz“ (tj. aktiv) se najednou zvýší, jelikož jsou schopny toho nakoupit více než v minulosti.

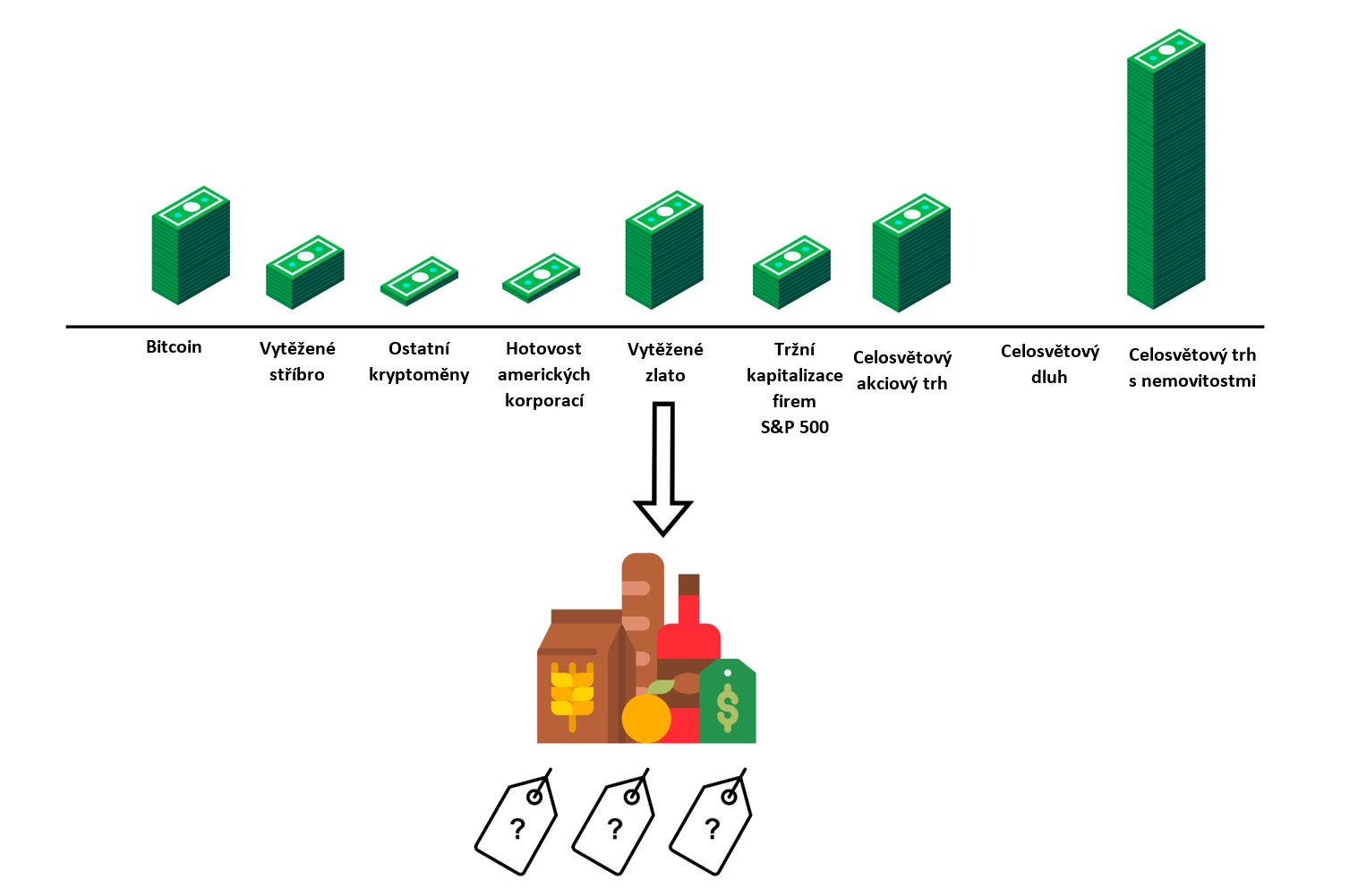

Jakmile začne docházet ke změně „paradigmatu“ a lidé začínají utíkat od fiat peněz a dluhopisů k tvrdým majetkům, tak se začne dít následující. Hodnota dluhu se začne propadat a s tím začne padat i hodnota akciového trhu, jelikož jsou tyto dva trhy úzce spjaty. Lidé historicky utíkali především k nemovitostem, zlatu, stříbru a umění, které souhrnně označujeme jako tvrdý majetek.

Díky tomu, že klesá hodnota peněz samotných a státních dluhopisů, tak automaticky narůstá hodnota aktiv jiných (především tvrdých aktiv). Jak by to pak mohlo vypadat?

Na obrázku výše vidíme, jak se tržní kapitalizace jednotlivých kategorií změnila. Celkově by celý svět „zchudnul“. Každý investor by si měl zodpovědět otázku, jakou by měla eventuelně tvrdá aktiva hodnotu?

Odpověď samozřejmě nikdo neví. Co ovšem víme, je fakt, že budou mít hodnotu daleko vyšší v porovnání s ostatními třídami aktiv. Vše, co se dá natisknout půjde s cenou dolů. To, co je vzácné, žádané a obtížné vyrobit, půjde nakonec s cenou nahoru. Tento proces neproběhne ze dne na den, ale může trvat několik let. Je možné, že to potrvá další dekádu. Každopádně trend je daný a lidem se naskýtá příležitost svézt se na něm.

V čem je Bitcoin unikátní?

Pouhé vlastnictví bitcoinu nevyžaduje vlastnictví žádného fyzického zařízení. Fyzické zařízení potřebujeme pouze v momentě, kdy bychom rádi provedli transakci. K vlastnictví samotnému nám tak stačí tužka a papír. Na papíře si lze vytvořit vlastní privátní klíč a k němu následně odvodit veřejný klíč, jež tvoří Bitcoin adresu. Potom stačí někomu předat tuto adresu a požádat jej o zaslání bitcoinu na tuto adresu (výměnou za peníze, nebo jakýkoli jiný majetek, či jako odměnu za práci apod.). Jakmile budeme chtít z této adresy přeposlat bitcoin na adresu jinou, stačí si nainstalovat softwarovou peněženku a privátní klíč do peněženky importovat. Peněženka si už sama odvodí veřejný klíč a bitcoin adresu.

Většina lidí pokrčí rameny, aniž by docenila, o jak přelomovou záležitost se jedná. Bitcoin je prvním druhem majetku, co nelze zkonfiskovat. Nemovitosti, cenné kovy, hotovost, starožitnosti, unikátní vozy, archivní vína, toto vše je reprezentováno ve fyzické formě a lze tak zabavit. Peníze na bankovním účtu a akcie na brokerských účtech jsou v našem vlastnictví, nicméně jsou v úschově u společností, jež lze přinutit, aby nám k nim zamezily přístup. Veškerý tradiční majetek tak lze buďto zkonfiskovat, anebo odepřít jejich vlastníkům přístup a možnost nakládání s ním. Bitcoin tak poskytuje něco, co žádná jiná forma majetku neposkytovala. Jedná se tak o jednu z unikátních vlastností, která je ceněna lidmi zemí, kteří čelí (nejen) finančním represím často páchaných vládami těchto zemí.

Svět utíká od dluhopisů a hledá novou rezervní měnu. To je také jedním z důvodů, proč centrální banky dlouhodobě nakupují zlato a snižují množství dluhopisů cizích centrálních bank (tzv. devizových rezerv). Nejvíce se „zbavují“ amerických státních dluhopisů, kterými financují zmíněný nákup zlata. Některé státy dokonce začínají sázet na bitcoin.

Tweet prezidenta El Salvadoru o nadcházející konferenci

Dne 17. května 2022 se v El Salvadoru na konferenci sešli zástupci z 44 různých zemích (včetně zástupců 32 centrálních bank), aby diskutovali témata z ekonomiky a financí mezi nimiž bylo i téma Bitcoin a jeho adopce El Salvadorem. Diskutovaly se jak pozitiva, tak negativa týkající se jeho adopce jakožto legální měny pro běžné transakce. [3]

Nedávno se k El Salvadoru přidala Panama a Středoafrická republika. Ironické je, že i přesto se názor těch největších kritiků napříč lety nezměnil. Ti neustále používají tytéž argumenty vysvětlující, proč je bitcoin bezcenný. Tito experti odrazovali ostatní od „experimentování“ s bitcoinem již v dobách, kdy se obchodoval v řádu jednotek dolarů. Jejich pohled na bitcoin se dá shrnout následujícím obrázkem, kdy je buďto v bublině, nebo je (opět) mrtvý.

Bitcoin v médiích: Je to buď bublina nebo je mrtev; autor: @WClementeIII

Aby člověk pochopil potenciál Bitcoinu, tak to vyžaduje dlouhé studium a dlouhou úvahu. Předcházet tomu ovšem musí otevřená mysl a pokora. Závěr je pak na každém z nás. Osobně nemám problém s tím, když je někdo přesvědčený, že bitcoin nemá cenu. Názory těchto lidí respektuji, i přesto že s nimi nesouhlasím. Tak či tak, čas ukáže, kde je pravda.

“Občas přemýšlím nad tím, jestli i Bitcoin myslí na mě”

Kolik je málo a kolik je moc?

Čím menší znalost a pochopení, tím menší alokace. A to se týká jakékoliv investice. To kouzelné na bitcoinu je to, že ho stačí vlastnit malinko. Pokud uspěje, tak nabídne enormní zhodnocení, které by bylo i v případě malé alokace doslova pohádkové. Pokud neuspěje, tak finanční ztráta je minimální. Každý investor si musí sám určit, jaká míra rizika je pro něj akceptovatelná.

„Pojem „riziková investice“ je zavádějící. Buď je ve vašem případě taková investice příliš velká, a proto je riskantní, anebo je příliš malá, a proto vám naopak pomáhá diverzifikovat a snížit riziko.

Máte příliš mnoho bitcoinu anebo příliš málo?“

– John J. Brown, pseudo-anonymní obchodník

Jak určit cenové dno?

Existuje několik metrik, které jsou používány pro odhad vhodných nákupních příležitostí. Tytéž metriky se rovněž mohou hodit pro strategický odprodej v době, kdy se trh jeví „přehřátý“. Pokud jako investoři aplikujeme starý dobrý „dolar cost averaging“, tak se nemusíme těmito a podobnými metrikami zaobírat. Pokud bychom však rádi zkombinovali pravidelné nákupy bitcoinu se strategickým nákupem za příhodnějších podmínek, kdy „risk-to-reward“ je pro investora daleko atraktivnější, pak nás mohou takové metriky zajímat. My si teď ty nejzajímavější z nich projdeme.

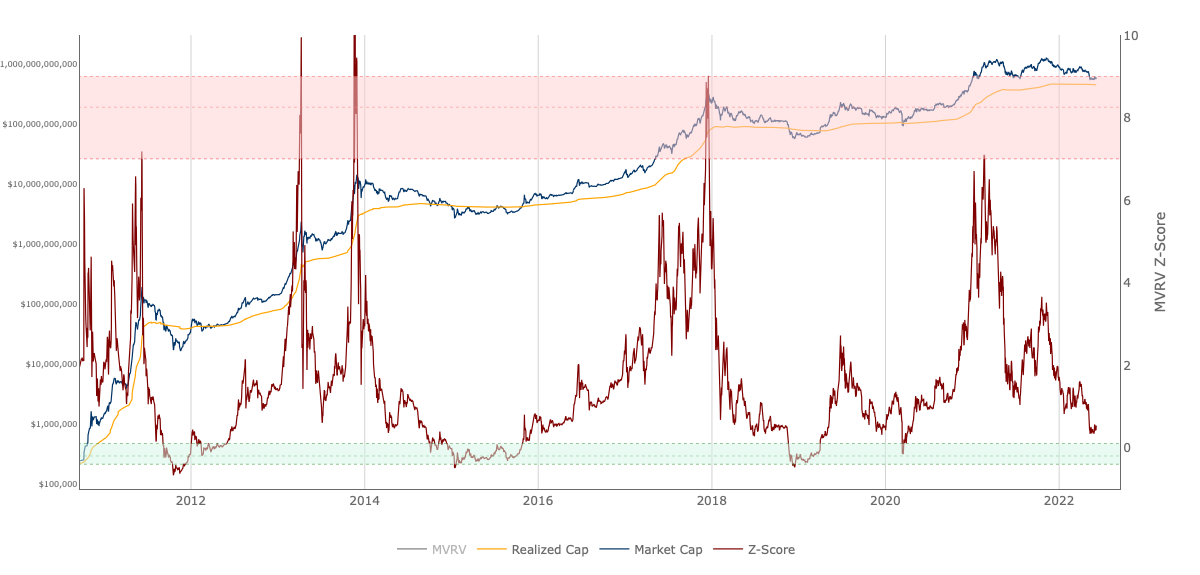

MVRV – Z-Score

Metrika MVRV – Z-Score („Market Value to Realised Value – Z-Score“) používá poměrně jednoduchou rovnici pro výpočet skóre, které naznačuje, do jaké míry je současná cena bitcoinu atraktivní. Toto skóre je promítnuto do grafu, ve kterém jsou zvýrazněna pásma napovídající, zda je bitcoin nadhodnocený, podhodnocený nebo se nachází v neutrálním oblasti. [4]

Nákup bitcoinu v zeleném pásmu historicky představoval tzv. generační nákupní příležitosti. Pokud se skóre pohybuje v červeném pásmu, tak lze očekávat propad ceny bitcoinu.

Pozn.:

„Generační nákupní příležitost“ je termín, kterým se v investičních kruzích označuje takový propad ceny aktiva, kdy do budoucna už nikdy tak nízkou cenu nemusíme vidět. Může se jednat o propad ceny akcie, indexového fondu, ceny zlata, nemovitostí nebo i bitcoinu.

Pokud vás nezajímají detaily, jak je toto skóre počítáno, pak bez jakýchkoli výčitek svědomí tuto část přeskočte a pokračujte s další metrikou.

Pro výpočet metriky „Z-Score“ se používají dvě hodnoty. Tou první je tržní kapitalizace bitcoinu a tou druhou je jeho realizovaná cena.

Tržní kapitalizace (modrá křivka) je vypočítána tak, že se vezme současná cena za 1 bitcoin a ta se vynásobí celkovým počtem mincí v oběhu. Výpočet tržní kapitalizace bitcoinu je shodný s výpočtem tržní kapitalizace veřejně obchodované firmy, kde násobíme tržní cenu jedné akcie celkovým počtem akcií, které jsou firmou vydány.

Realizovaná cena (oranžová křivka) bere v potaz cenu každého bitcoinu v době, kdy byl naposled v pohybu, tzn. kdy byl naposled odeslán z jedné peněženky na jinou peněženku. Tyto jednotlivé ceny se pak sečtou a zprůměrují. Výsledná průměrná cena se pak vynásobí celkovým počtem mincí v oběhu.

Pokud koupíme bitcoin při ceně 20 000 USD/BTC, tak v době nákupu se realizovaná cena rovná ceně tržní. Bitcoin držíme půl roku a tržní cena se dostane na 30 000 USD/BTC. Tržní cena bitcoinu, co vlastníme se tak rovná 30 000 USD, zatímco realizovaná cena je 20 000 USD (cena, při které tento bitcoin naposled změnil vlastníka). Jakmile tento bitcoin prodáme, tak se realizovaná cena „vyresetuje“ a opět se rovná aktuální tržní ceně, tj. 30 000 USD/BTC.

Pozn.:

Tento výpočet je umožněný charakterem technologie, na které je bitcoin postaven. Bitcoin stojí na tzv. blockchainu, což není nic jiného než decentralizovaná účetní kniha, která zaznamenává veškeré transakce a celá tato účetní kniha (včetně historie všech transakcí) je veřejně dostupná (komukoli odkudkoli). My se tak můžeme podívat na každou transakci, která kdy proběhla a tuto informaci spojit s tržní cenou bitcoinu v době provedení transakce.

Realizovaná cena tak „ořezává“ krátkodobé emoce trhu, které způsobují rapidní nárůst jeho ceny v krátkém čase. Takový nárůst bývá zpravidla neudržitelný, a proto dochází k následné cenové korekci, tj. většímu propadu ceny.

Z-Score potom reprezentuje odchylku mezi tržní cenou a realizovanou cenou (červená křivka). Čím je tržní cena oproti realizované ceně vyšší, tím je korekce tržní ceny pravděpodobnější. Čím je tržní cena blíže ceně realizované, tím je pravděpodobnější růst tržní ceny bitcoinu do budoucna.

CVDD

Metrika CVDD („Cumulative Value Days Destroyed“) se v minulosti osvědčila při určování cenová dna v období medvědího trhu. Jedná se o experimentální model vytvořený analytikem Willy Woo (twitter @woonomic). [5] Nacházíme se teď v medvědím trhu a tato metrika naznačuje, že cenové dno by mohlo být okolo 15 300 USD za 1 BTC (ke dni 7. června 2022).

Pokud vás nezajímají detaily, jak je toto skóre počítáno, pak opět bez výčitek tuto část přeskočte a pokračujte s další metrikou.

CVDD využívá realizované ceny podobně jako předchozí metrika. Tu pak kombinuje s tzv. časovou hodnotou. Tato časová hodnota se získává podobně jako cena realizovaná, kdy se sleduje každý bitcoin, který byl přesunutý z jedné peněženky na druhou, nicméně v tomto případě se pak nesleduje, jaká byla tržní cena bitcoinu v době přesunu, ale po jaké době byl přesunut. Tato doba je vyjádřená ve dnech.

Výše jsme si uvedli příklad, jak se určuje realizovaná cena u bitcoinu. V něm jsme nakoupili bitcoin za 20 000 USD/BTC a po půl roce jej prodali za 30 000 USD/BTC. Jeho časová hodnota těsně před jeho prodejem byla půl roku, což je 182,5 dne. Mluví se tak o „destrukci času držení“. CVDD sleduje kumulativní součet realizované hodnoty všech transakcí a času držení, který byl „zničen“ (neboli vyresetován) při realizaci těchto transakcí. Vysvětlení zde je ořezané. Ti zvídaví se mohou dozvědět více v tomto článku.

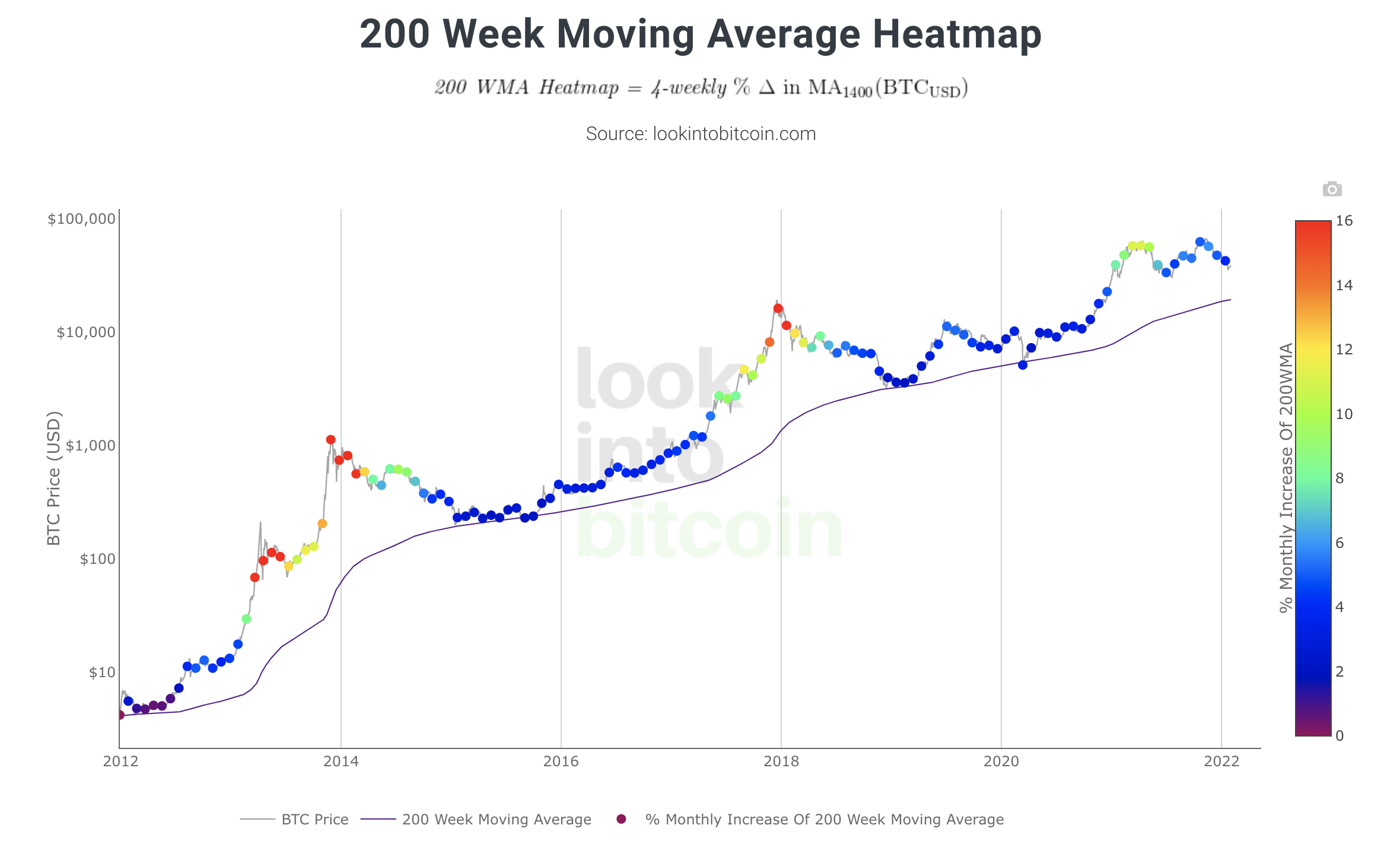

200 Week Moving Average

„200 Week Moving Average“ je jednou z nejsledovanějších metrik. Jedná se o tzv. klouzavý průměr, kdy průměr je počítán z tržní ceny BTC za období posledních 200 týdnů. [6] Čím je tržní cena blíže tomuto klouzavém průměru, tím je atraktivnější, jelikož se historicky cena bitcoinu při propadu od této hodnoty odrážela. V březnu roku 2020 se dokonce na krátkou chvíli tržní cena dostala pod tuto hodnotu.

S odstupem času se ukázalo, že se jednalo o jednu z nejlepších nákupních příležitostí v historii. Cena se totiž krátce na to vrátila na cenu původní a pokračovala v dlouhodobém růstu.

Produkční hodnota bitcoinu

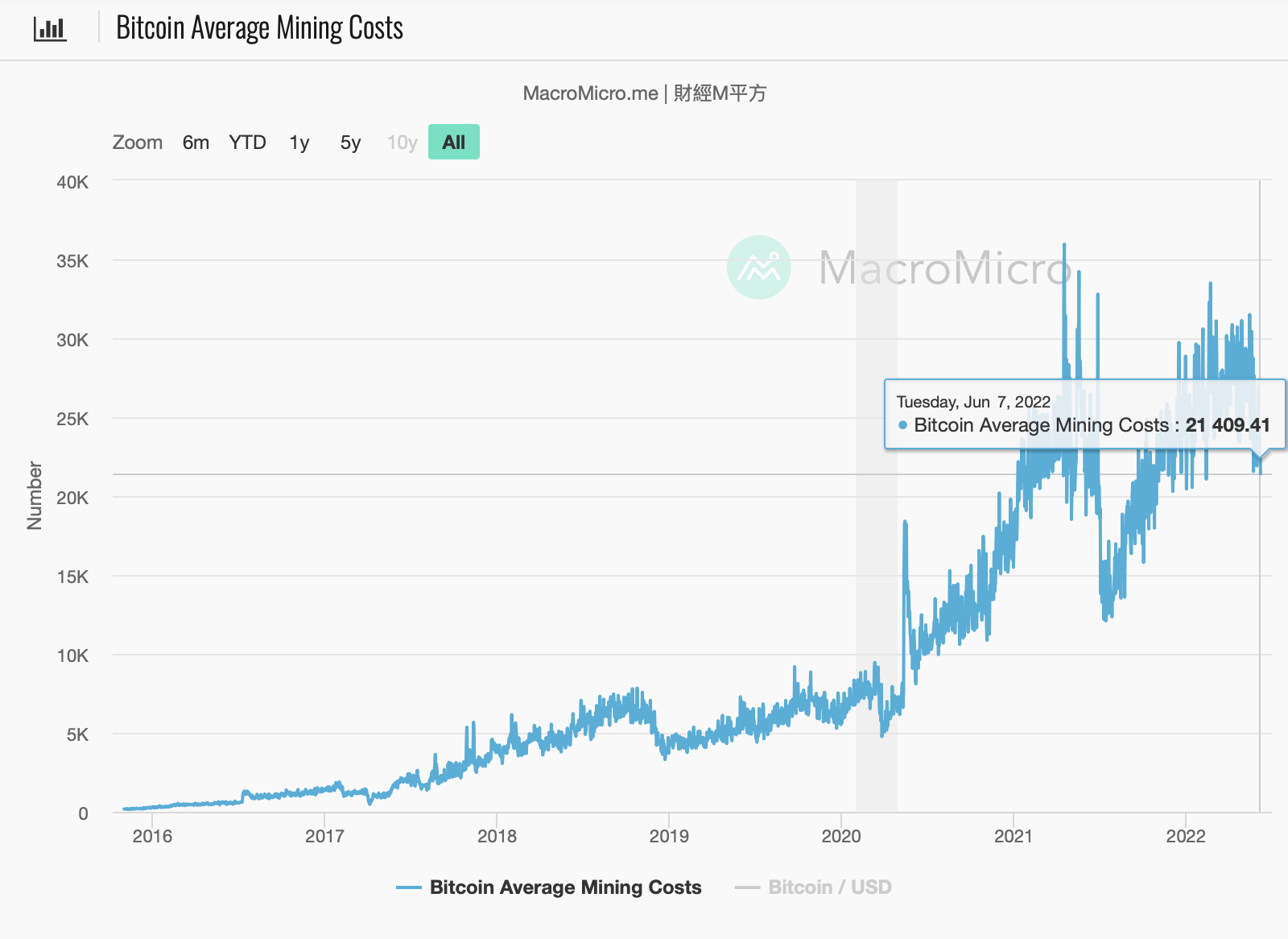

V květnu letošního roku (2022) došlo k náhlému propadu ceny, který byl způsobený jednak obecnými změnami na finančních trzích (zvyšování úrokových sazeb Centrální bankou ve Spojených státech) a také kolapsem kryptoměny zvané „Tera Luna“. Fundament bitcoinu zůstává nejen nadále nedotčen, ale naopak silnější než kdy dřív (díky jeho rostoucí adopci, jakožto legální měny a integrace těžby s producenty energií).

(Nejen) Bitcoin se tak oficiálně ocitl v medvědím trhu, který dokonce přinutil některé těžaře bitcoinu k prodeji. Nacházíme se tak v ideálním prostředí pro racionální dlouhodobou akumulaci bitcoinu. Jeho cena se teď přiblížila jeho výrobním nákladům. V současné době se podle odhadů pohybují průměrné náklady na těžbu jednoho bitcoinu okolo 21 000 dolarů, viz následující obrázek. [7]

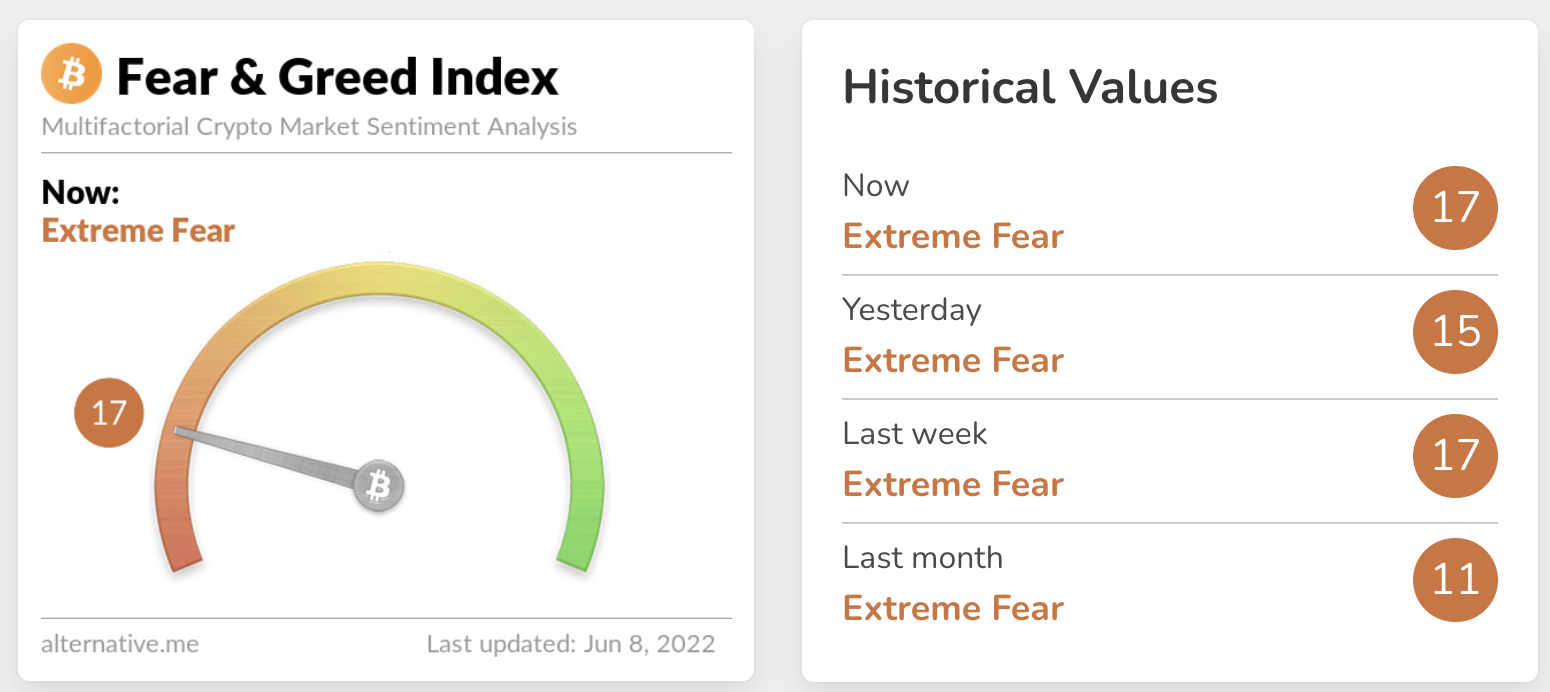

Fear And Greed Index

Index „Strachu a chamtivosti“ (anglicky „fear and greed“) je také poměrně zajímavou metrikou. Jakmile se zkombinuje s metrikami ostatními, tak se rázem stává o něco málo snadnější odfiltrovat šum a nechat tak vystoupit signál. Šum pouze mate, ale signál poskytuje cennou informaci, kde se trh právě nachází vzhledem k minulosti. [8, 9]

Fear and Greed Index analyzuje emoce trhu z několika zdrojů. Těmito zdroji jsou zprávy z webů a sociálních sítí. Tyto zprávy jsou zpracovávány algoritmem, který pak vyplivne jedno číslo, co reprezentuje průměrný sentimentu trhu. V jakýkoli moment se najdou jak zprávy pozitivní, tak negativní. Otázkou je, co převažuje, a to nám napovídá právě tento index.

Koho sledovat?

Analýzami trhu se zabývá mnoho expertů a mezi jedny z nejznámějších patří následující:

Willy Woo (twitter @woonomic)

Will Clemente (twitter @WClementeIII)

Dylan LeClair (twitter @DylanLeClair_)

Ti pravidelně sdílí analýzy a komentují vývoj ceny.

Lze očekávat, že každý model nakonec selže

Jakýkoli model může dříve či později přestat fungovat. To ovšem neznamená, že je člověk nemůže používat, jako jeden z nástrojů pro správu svého Bitcoin portfolia. Modely, co se stanou neplatné, se nahradí modely novými. Stejným způsobem, jako tomu je u tradičních akciových trhů. Co se týče Bitcoinu, tak mnoho různých modelů již bylo vyvráceno jako např. „Fermions Flow Whale“ model. [10]

Jedním z největších problémů týkajících se modelování, metrik a analýz je ten, že se testují zpětně. Člověk sleduje a analyzuje chování trhu. Vytvoří si nějakou hypotézu, kterou poté testuje. Pokud testy jeho hypotézu nevyvrátí, tak vzniká teorie (tzn. model či metrika), která funguje s historickými daty. To ovšem nezaručuje její fungování s daty budoucími. Budoucnost tak může odhalit chyby v teorii a odkázat ji do věčných lovišť. Nicméně toto se týká všech modelů a teorií včetně těch fyzikálních. Považují se pouze za dočasně platné, než se objeví modely a teorie novější, přesnější, které daleko lépe popisují realitu. Je zapotřebí mít toto vždy na paměti.

Tak či tak Bitcoin je vynikajícím adeptem na investiční strategii, která je velice efektivní v případě pasivních indexových fondů jako je S&P 500. Tato strategie kombinuje DCA a nákupy propadů.

V současnosti se nacházíme v medvědím trhu a nastala tak ideální příležitost na dlouhodobý a racionální „dollar cost averaging“ pro ty, kterým přijde bitcoin atraktivní a dlouhodobě věří v jeho potenciál. Proč dlouhodobý? Protože lze očekávat, že trh bude v depresi minimálně do doby, než dojde k dalšímu „halvingu“ (redukce odměny za těžbu na polovinu). Halving představuje snížení nabídky bitcoinu na straně těžařů a dochází tak k tlaku na tržní cenu, která je tlačena směrem vzhůru. K poslednímu halvingu došlo v květnu roku 2020 a další nastane okolo května roku 2024. V minulosti halving předcházel býčí trh a předznamenával tak konec medvědího trhu.

Než dojde k dalšímu býčímu trhu, tak lze mezitím očekávat velké cenové výkyvy a je možné, že dojde k většímu propadu, který bude představovat další nákupní příležitost. Proto je důležité postupovat strategicky. Tzn. nepodléhat emocím, a to jak panice, tak ani chamtivosti.

Zdroje:

[1] Wikipedia: Economic history of Argentina

[2] Microstrategy Virtual Investor Day, prezentace pro investory, str. 15 [prosinec 2021]

[3] Magazín Bitcoinist.com: It Was Not A Bitcoin Event. Then, Why Were The Central Bankers In El Salvador?

[4] lookintobitcoin.com: MVRV Z-Score

[5] Woobull Charts: Bitcoin Price Models

[6] lookintobitcoin.com: 200 Week Moving Average Heatmap

[7] MacroMicro: Bitcoin Average Mining Costs

[8] Alternative: Crypto Fear & Greed Index

[9] lookintobitcoin.com: Fear And Greed Index

[10] Magazín International Business Times: Bitcoin Price Could Drop To $2,000 By 2021, Quantum Model Predicts [duben 2020]