TL;DR: Uvedené portfolio je příkladem portfolia, jaké bych si osobně sestavil na dalších 10 letech, pokud bych neměl možnost z jakéhokoli důvodu takové portfolio po celou tuto dobu změnit. Defenzivní portfolio sází na inovaci napříč světem financí a technologií obecně a na energetiku. Zahrnuje také sázku na určité komodity (uran, prvky vzácných kovů a ropa), u kterých lze očekávat zvýšenou poptávku v následujících letech.

Disclaimer: Tento článek nepředstavuje investiční radu. Jedná se pouze o názor autora. Jak se říká:

DYOR – „Do Your Own Research“.

Začneme od konce

V minulém investičním článku nazvaném „Špatné investice“ jsem slíbil ukázku příkladu defenzivního portfolia. Dopředu prozradím, že se nejedná v žádném případě o defenzivní portfolio v tradičním slova smyslu. Ba naopak. Toto portfolio je vysoce diverzifikované napříč světem a ekonomickými sektory. Zcela ignoruje některé investiční nástroje jako jsou dluhopisy, a naopak klade agresivní důraz na nové investiční nástroje, jakým je Bitcoin.

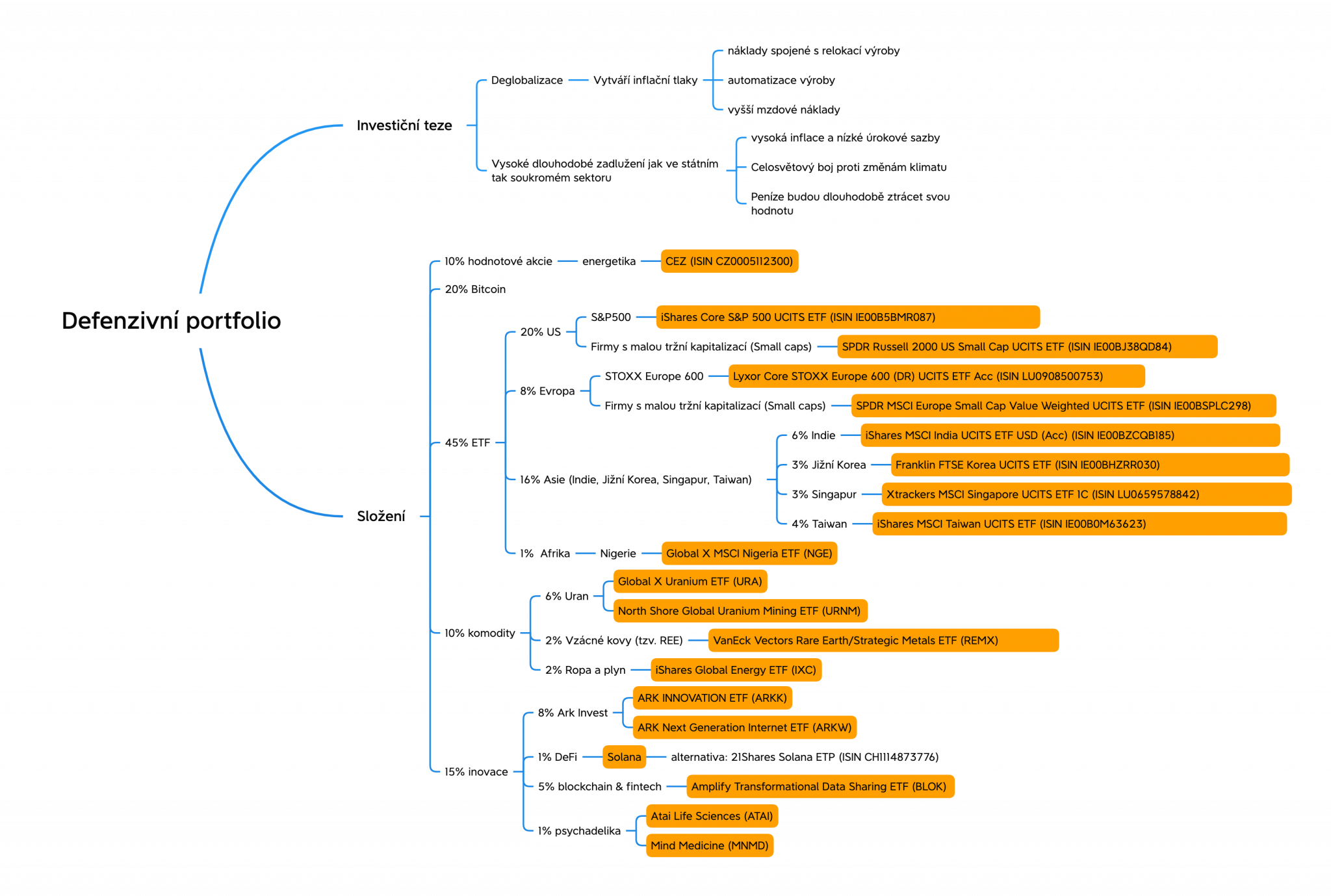

Na obrázku níže je složení investičního portfolia a předpoklady (investiční teze), na kterých je postaveno.

Teď si v krátkosti povíme o cílech takového portfolia a v další části článku si pak vysvětlíme, na čem portfolio staví a proč.

Cíle portfolia

Řekněme, že někdo mi teď přiloží pistol k hlavě a řekne: „Vytvoř mi takové portfolio, které mě ochrání před inflací, a na které nemusím sáhnout následujících 10 let!“.

Právě tak by takové portfolio mohlo vypadat. Je složeno z investic, na které bych nemohl sáhnout dříve než za 10 let. Zároveň by toto portfolio mělo jeden důležitý cíl – překonat výkonnost indexu S&P 500.

A teď si můžeme povědět na základě čeho je portfolio sestavené.

Trendy, kterým čelíme

V úvodu se podíváme na to, kde se nacházíme, tj. v jakém investičním prostředí. Podle toho si pak zvolíme cestu, jakou se vydat. Uvedené trendy a jejich analýza je hodně povrchní. Téma je příliš komplexní a dalo by se o něm diskutovat dlouhé hodiny. My si to zjednodušíme na takovou úroveň, abychom se vyhnuli tzv. paralýze z analýzy a zároveň, abychom mohli konat na základě dostačujících informací. Budeme se tak v tomto článku pokoušet najít „zlatý střed“.

V současnosti a blízké budoucnosti budeme čelit následujícím dvěma trendům:

- „deglobalizaci“ (změna geopolitického uspořádání světa),

- redukci státního dluhu na udržitelnou úroveň.

Oba tyto trendy jsou ve své podstatě inflační.

Deglobalizace souvisí s návratem (části) výroby z Asie zpět do zemí, odkud původně migrovala. Tento trend urychlil příchod pandemie v loňském roce, která odhalila křehkost obchodních řetězců a přílišnou závislost Západního světa na produkci asijských států. Západní státy společně s nadnárodními firmami si toto uvědomili a začali proto se stahováním alespoň části výroby zpět. Jedná se především o výrobu klíčových artiklů, jakými jsou zdravotnické pomůcky apod. Tímto to však nekončí. Asie a její rostoucí životní úrovní představují zdražující se výrobu, a to především díky rostoucím mzdám. Pomalu tak mizí veškeré výhody, které primárně vedly k přesunutí továren z domovských lokací do Číny a okolních států.

Relokace výroby bude způsobovat to, že nějakou dobu bude nadále spousta věcí zdražovat. Proč? Koncový zákazník bude muset zaplatit všechny náklady s tím spojené. Těmito náklady budou stěhování do nových prostor, automatizace výroby a vyšší mzdové náklady. Vyšší mzdové náklady v Evropě a Spojených státech budou hlavní motivací k tomu, co nejvíce lidské práce automatizovat.

Dalším trendem, kterému čelíme, je enormní zadlužení prakticky celého světa. Už jsme si nastínili v článcích minulých, že političtí lídři a centrální banky se rozhodli jít cestou vyšší inflace a nízkých úrokových sazeb. Toto si však nemohou dovolit říct nahlas, takže mlží a budou mlžit. Opak by byl „politickou sebevraždou“. Proto je potřeba (ostatně tak jako vždy) sledovat ne to co říkají, ale co dělají. Co ještě může pomoci s lepší orientací v současné situaci, je obrátit se na příklady z minulosti, kdy společnost čelila podobným problémům a nastudovat si, jak se s nimi tehdy lidé poprali.

Poznámka:

Pro ty z vás, kteří jsou zvědaví a rádi by nahlédli pod pokličku toho, co se dělo v minulosti za podobných okolností, tak si doporučuji přečíst knihu „The Changing World Order: Why Nations Succeed and Fail“ od autora jménem [1].

Svět se pokusí dostat z této dluhové pasti proinvestováním se. Proto všude slyšíme fráze jako „Postav (svět) znova a lépe“ a „Velký reset“. Více informací týkající se této problematiky můžete nalézt v předchozích článcích:

Špatné investice: Investice, kterým by se měl každý vyhnout

Jedna z nejzajímavějších investičních příležitostí tohoto desetiletí: Bitcoin

Jak tyto trendy přeměnit ve vítr do našich investičních plachet?

Jedna věc je, jak se na současnou situaci díváme jako obyčejní lidé a druhá věc je, jak se na ni díváme očima investora. Současné vody jsou námi a našimi současníky neprobádané a čekají nás nelehké časy. Nicméně každá krize představuje příležitost. Na nás, jakožto na investorech, je identifikovat příležitosti a chopit se jich.

Víme tedy, jakým trendům čelíme a rovněž i víme, že ožehavým tématem je boj proti změnám klimatu. První, co by vás mohlo napadnout je investovat do firem, které se zasadili do boje proti klimatickým změnám, do firem, které se zabývají technologiemi na výrobu energie z obnovitelných zdrojů a do automobilek, které jsou napřed v produkci elektromobilů, jako je např. Tesla. Jenže to s sebou nese jeden problém. O těchto příležitostech již ví každý a to poslední, co chce investor, je jít tam, kde už je většina. Podle mě se však skýtá spousta dalších příležitostí, o kterých spousta lidí stále neví, anebo je podceňuje. Jedním z takových příkladů může být jaderná energetika. Každý o ní ví, ale hrstka lidí tomu alespoň krapet rozumí. Věřím tomu, že jaderná energetika 21. století je koněm, který je před závodem v očích většiny outsiderem i přesto, že ten kůň bude pravděpodobným vítězem, co nám pomůže přinést nový svět nadbytku levné a čisté energie.

Tak pojďme se na tuto a další příležitosti podívat blíže.

Každý pohyb vyžaduje energii

Energie je základním stavebním prvkem celého vesmíru. Vše se točí kolem energie, jejich různých forem a přeměny energie z jedné formy na jinou. Každý náš sebemenší pohyb vyžaduje energii, a to se týká samozřejmě i naší veškeré produkce.

Většina výrobních nákladů se odvíjí od ceny energií. Značné množství energie je potřeba na těžbu surovin, jejich následné zpracování, na výrobu produktů, z kterých se pak vyrábí další produkty, které se pak stávají součástí dalších produktů, až nakonec finální produkt skončí v nákupním košíku zákazníka. Jenom transport toho všeho od základních surovin po finální produkt vyžaduje enormní množství energie.

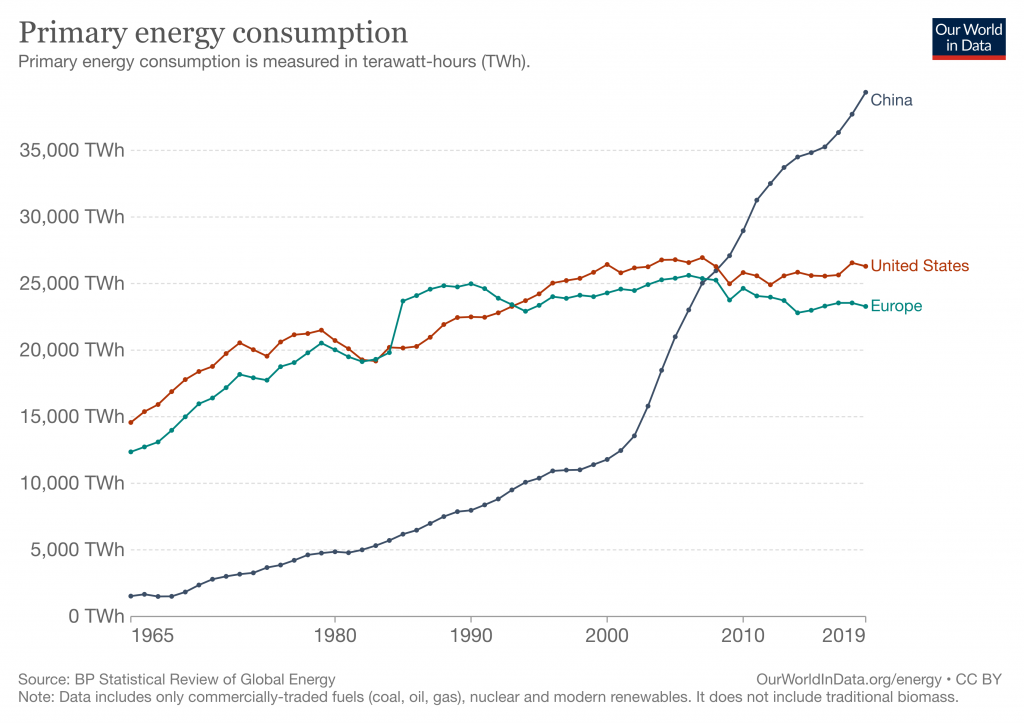

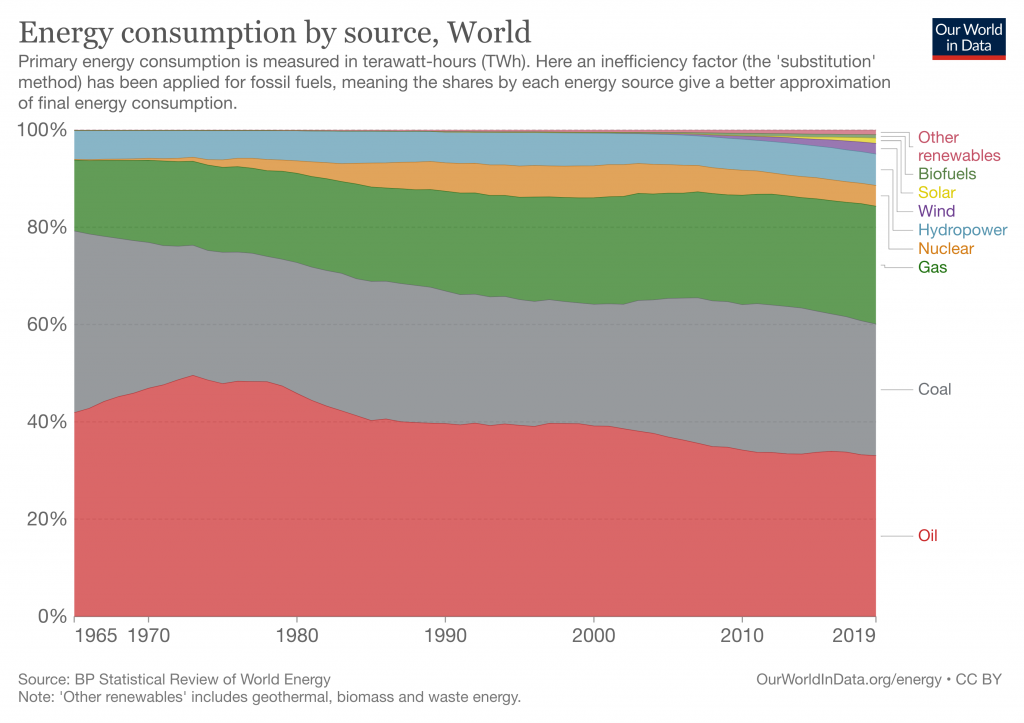

Co hodně lidem unikalo a stále uniká je fakt, že Západní svět po dlouhou dobu „outsourcoval“ část spotřeby energie do rozvojových zemí tím, že tam přestěhoval značnou část své výroby. Proto jsme byli schopni po dlouhou dobu mít relativně stabilní spotřebu energie bez značného nárůstu jako před počátkem trendu globalizace. Rozvíjející se trhy se staly domovem pro těžký průmysl a další energeticky náročná odvětví jako například výroba solárních panelů. Toto velice dobře znázorňuje následující graf:

Čína se otevřela světu na počátku 90. let minulého století. Zhruba v tu samou dobu vidíme stagnaci energie spotřebované ve Spojených státech a na území Evropy, zatímco spotřeba Číny akcelerovala. Část spotřebované energie zeměmi jako je Čína a Indie tak nebyla pro jejich vlastní spotřebu, ale pro importovanou výrobu. Tato energie se pak vracela zpět do rozvinutých zemí ve formě hotových výrobků připravených ke spotřebě. S přicházející deglobalizací tak musíme počítat s tím, že naše spotřeba energie vzroste, jak se bude část výroby vracet nazpět.

Komodity

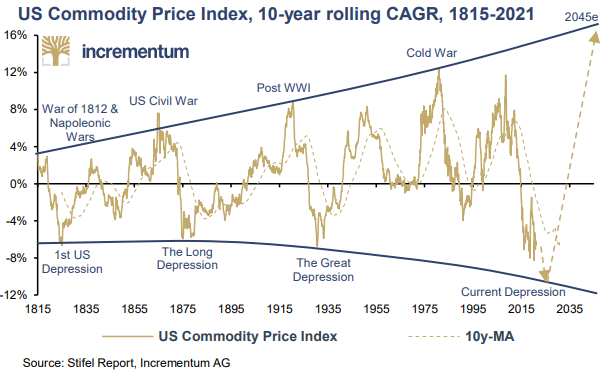

V období vyšší inflace bývají zpravidla i vyšší ceny komodit. Trh s komoditami bývá navíc cyklický, takže pravidelně prochází fázemi euforie a deprese. Když jsou ceny komodit vysoké, tak to přiláká nové výrobce s čerstvým kapitálem a stávající výrobce to motivuje k navýšení investic. Tento kapitál je pak vynaložen na průzkum, vývoj, extrakci a zpracování těchto komodit. Tato tendence společně s cyklickým nárůstem poptávky má za následek vysoký přebytek komodit na trhu, což pak vede k cenovému kolapsu a trh tak vstupuje na nějakou dobu do deprese.

S obdobím deprese pak přichází bankroty některých producentů a nechuť investovat nový kapitál. To vede postupně ke snížení nabídky a cena nachází novou stabilní hladinu. Nakonec začne opět poptávka pomalu převyšovat nabídku a ceny tak znova narůstají a celý cyklus začíná na novo. Ceny komodit tak slouží jako signál a podnět, co motivují producenty buďto k novým investicím, co vedou ke zvýšení produkce, nebo k omezení výdajů, co vedou ke snížení produkce.

My jsme teď shodou okolností ve fázi, kdy přecházíme z období deprese do období euforie, která může trvat nějakou dobu. Cyklicitu trhu s komoditami můžeme vidět krásně na následujícím obrázku:

Celou situaci navíc zhoršil loňský rok, kdy se chod ekonomik celého světa výrazně omezil v reakci na pandemickou situaci. Rostou tak ceny prakticky všech základních surovin. Defenzivní portfolio tak bude sázet do určité míry jak na dlouhodobý nárůst cen energií, tak některých konkrétních komodit.

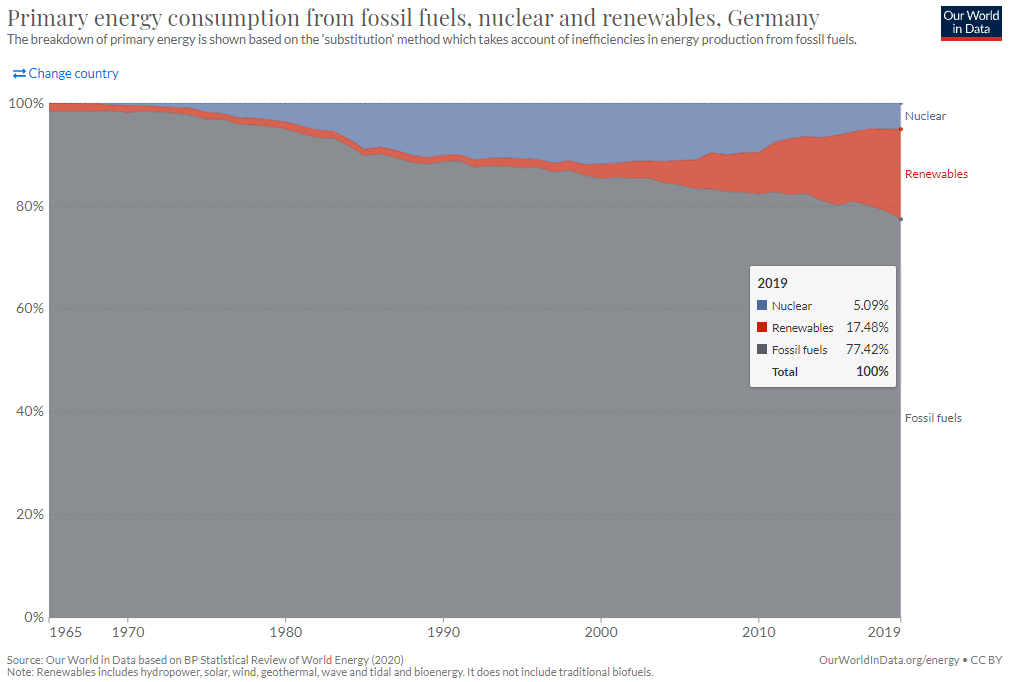

Nárůst cen energií je motivací k tomu zařadit do portfolia akcie ČEZu. Jedná se o největšího českého výrobce elektřiny a operuje i na zahraničních trzích. Stát, a to konkrétně Ministerstvo financí, je majitelem většinového podílu (cca 70 %). To mi osobně dodává víc důvěry v to, že pokud by byl problém s financemi podniku, tak Ministerstvo financí se postará o to, aby se z těchto problémů dostal. ČEZ má navíc dlouhodobě velice dobrá hospodářská čísla a součástí jeho budoucí strategie je i sázka na rozvoj jaderné energetiky, která má pomoci ke snížení produkce skleníkových plynů. To ji odlišuje od ostatních zemí v EU jako například Německa, které se rozhodlo jít cestou opačnou. To pomalu zavírá své zbývající jaderné elektrárny a chce bojovat s emisemi výstavbou solárních a větrných elektráren.

A co ty komodity, na které sázíme? Máme mezi nimi ropu s plynem, uran a prvky vzácných zemin a ušlechtilých kovů (anglicky „Rare Earth Elements“, zkráceně „REE“).

„Ropa a plyn nad zlato“

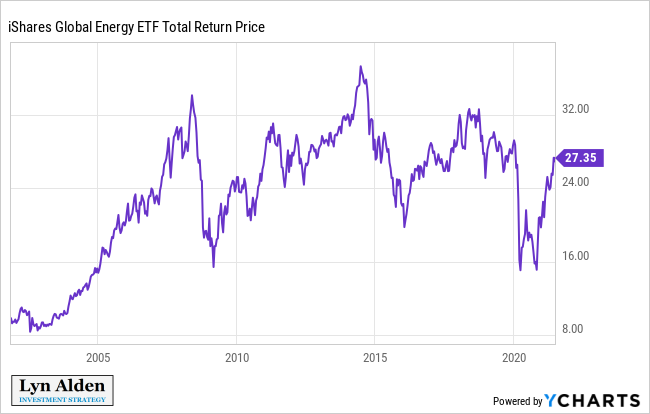

Po loňském masakru cen ropy a plynu, který byl mimo jiné způsobený i tím, jak se svět bránil proti koronaviru, se ceny nejen vrátily na původní hodnoty, ale dokonce vyšplhaly daleko výš.

Graf výše zobrazuje cenu fondu, který obsahuje akcie velkých společností zabývajících se těžbou, zpracováním a distribucí ropy a plynu (tj. firmy jako ExxonMobil, Chevron, TotalEnergies, BP, Shell a další).

Velká část investorského světa se už nějaký ten pátek dívá na ropu skrz prsty. Vznikají inciativy jako ESG, které pozici ropy a plynu ještě daleko více podkopávají. Podkopávají pouze zdánlivě a my si vysvětlíme proč. První si ale objasníme, co je to to ESG.

ESG je zkratka pro „Environmental, Social and Governance“, což je v češtině „Environmentální, Sociální a Řízení“. Zkráceně se ESG označuje jako „udržitelné investování“. Zde je definice z wikipedie:

Udržitelné investování, nebo také investování podle Environmentální, Sociální a Governance (ESG) kritérií, je forma investování, při které se mimo finančního zisku hledí také na udržitelnost a sociální impakt dané investice. [5]

Velké firmy se snaží implementovat ESG standardy včetně společností, jejichž byznys je postavený právě na ropě a plynu, což může znít jako oxymóron. Investoři samotní včetně správců velkých investičních fondů tlačí na tyto a jiné společnosti, aby jejich dopad na planetu byl menší, a aby byl jejich byznys jednoduše… udržitelný. Myšlenka je to hezká. Sám jsem pro udržitelnost, ale vůči této inciativě jsem skeptický, tak jako vůči jakékoli jiné snaze, která má politický motiv. Zpravidla se podobné pokusy nejenže míjí účinkem, ale situaci daleko více zhoršují. To vše nám ale ukáže až čas.

S různými nařízeními, které přichází ze strany ESG inciativ, tak (západní) ropné společnosti čelí mnoha tlakům, a to včetně odlivu kapitálu. Jsou tak nuceni omezit investice do výzkumu, rozvoje a rozšíření těžby, což bude mít pochopitelně dopad na nabídku ropy a plynu na trhu. Konkrétně může dojít ke snížení nabídky. Se snižující se nabídkou a stejnou případně rostoucí poptávkou by tak došlo k dalšími růstu cen.

Krátkodobě tak může docházet k cenovým propadům ropy, plynu a jejich producentů, nicméně dlouhodobě lze očekávat postupný nárůst.

Často nám uniká, že ropa není jen o pohonných hmotách, ale prakticky o všem, co dnes potřebujeme k našemu každodennímu životu. Z ropy se vyrábějí nejen plasty, ale i léky, a dokonce i rotory větrných elektráren, které jsou společně se solárními elektrárnami hlavními představiteli využívání obnovitelných zdrojů energie.

Následující seznam zobrazuje, co se dnes z ropy vyrábí:

Nutno podotknout, že seznam obsahuje jen 144 z více jak 6000 artiklů (!). To znamená, že ropa a plyn tady s námi nějaký čas budou, jelikož poptávka po nich jen tak neustane.

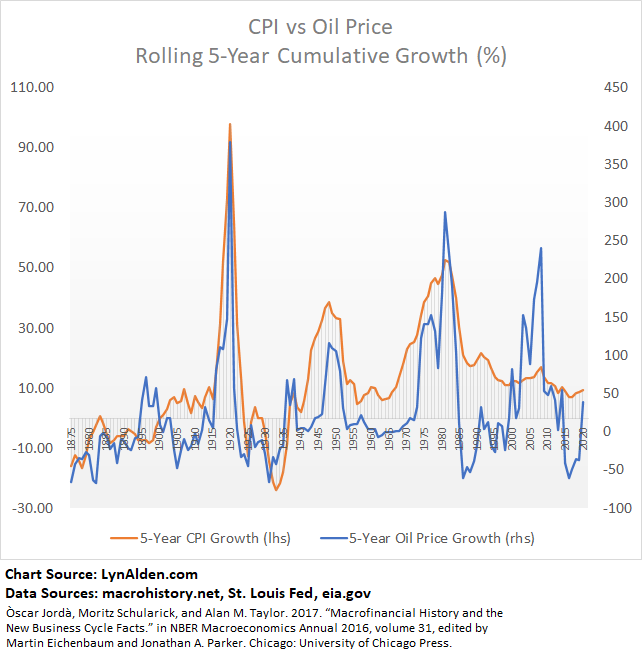

Ještě se můžeme podívat, jak si historicky vedly ceny ropy v dobách vyšší inflace:

Oranžová křivka znázorňuje 5letou kumulativní inflaci a modrá křivka reprezentuje 5letou kumulativní změnu ceny ropy v procentech. Ropný sektor prošel nedávno jedním z nejhorších medvědích trhů za posledních 100 let.

Následující graf zobrazuje historii složení zdrojů spotřebované energie ve světě:

Celkově spotřebovaná energie se dá rozdělit do třech kategorií podle účelu spotřeby:

- energie na výrobu elektrické energie,

- energie na topení,

- energie na dopravu.

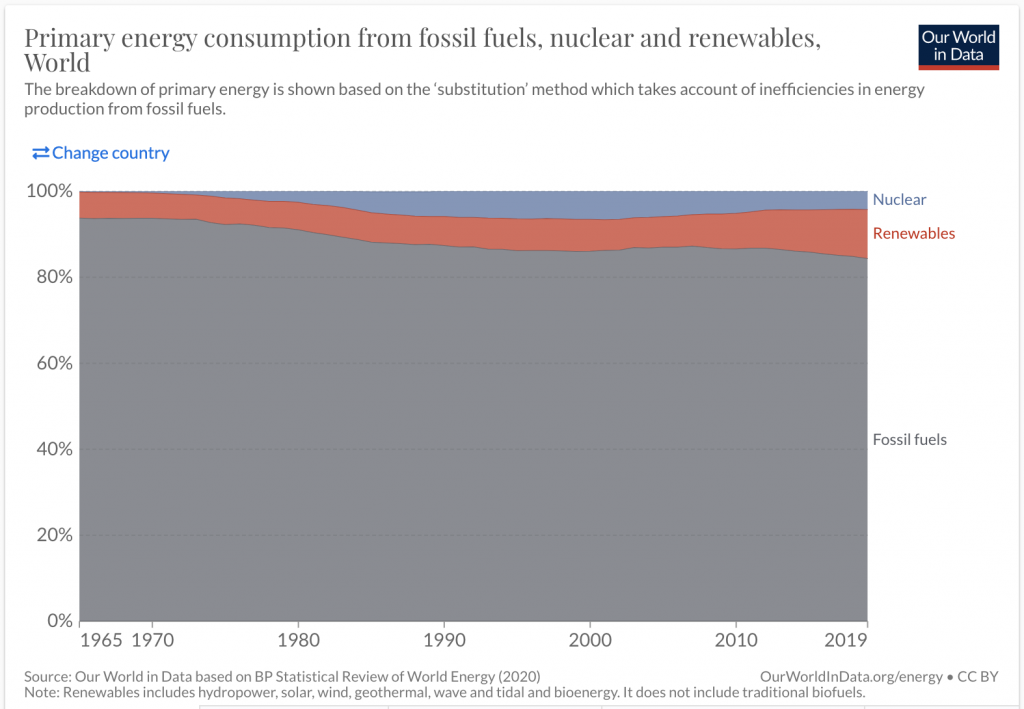

Graf níže zobrazuje stejná data, jako předchozí graf, ale tentokrát jsou zdroje energie zařazeny do nadřazených skupin – fosilní paliva (ropa, uhlí, plyn), jaderná energie a energie z obnovitelných zdrojů (solární, větrná, hydro, apod.).

Lze vidět, jak opravdu pozvolna klesá role fosilních paliv při spotřebě energie (na elektřinu, topení a dopravu) v našich životech.

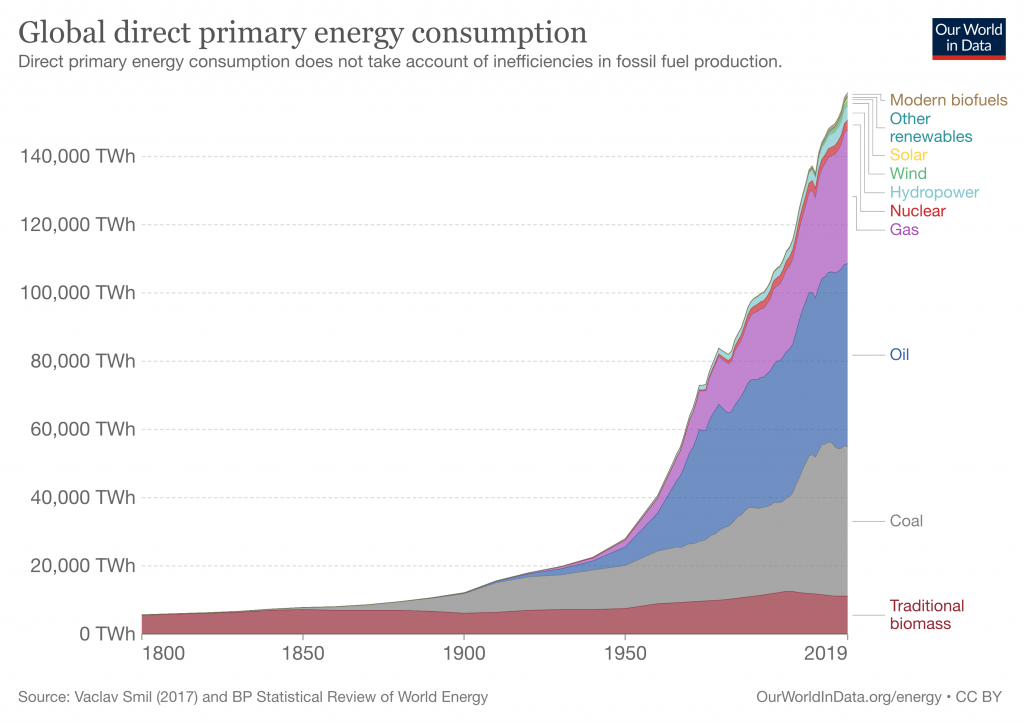

Historicky to fungovalo tak, že kdykoli lidstvo objevilo nový zdroj energie, tak tento zdroj nenahradil zdroje původní. Nový zdroj energie se přidal mezi ostatní způsoby získávání energie a zároveň rostl rychleji a stával se pomalu důležitějším než zdroje z minulosti. Tento trend lze vidět na grafu níže:

Poznámka:

„Traditional biomass“ je především dřevo.

Důvod proč nový zdroj energie automaticky nenahrazuje zdroje předešlé je ten, že poptávka energie neustále narůstá s tím, jak narůstá životní úroveň napříč světem. Většina zemí ve světe stále nedosáhla a nedosahuje životní úrovně západních zemí. Do doby, než se tak stane, můžeme počítat s tím, že nějakou dobu ještě poroste poptávka po fosilních palivech, jelikož se jedná o jeden z nejdostupnějších a nejlevnějších zdrojů energie.

Ještě pro zajímavost se mrkneme na dva grafy, které se týkají Německa, jež je často jmenováno jako vzor, co se týče snahy agresivně adoptovat zelenou energetiku a omezit spotřebu fosilních paliv.

Od roku 2000 vidíme znatelný nárůst spotřeby energie z obnovitelných zdrojů. Nicméně v roce 2019 stále více jak 70 % spotřebované energie pocházelo z fosilních paliv.

Uran

Uran také dlouhou dobu procházel medvědím trhem a nyní je jeho cena pomalu a jistě na vzestupu s tím, jak narůstá poptávka po něm. Jedna ze zajímavých věcí, o které se tolik nemluví je renesance jaderné energie, ke které pomaličku na pozadí dochází. Vrací se pomalu a jistě do popředí s tím, jak se mění názor široké, a především odborné, veřejnosti na tento sektor. Co se vlastně stalo? A co se děje teď?

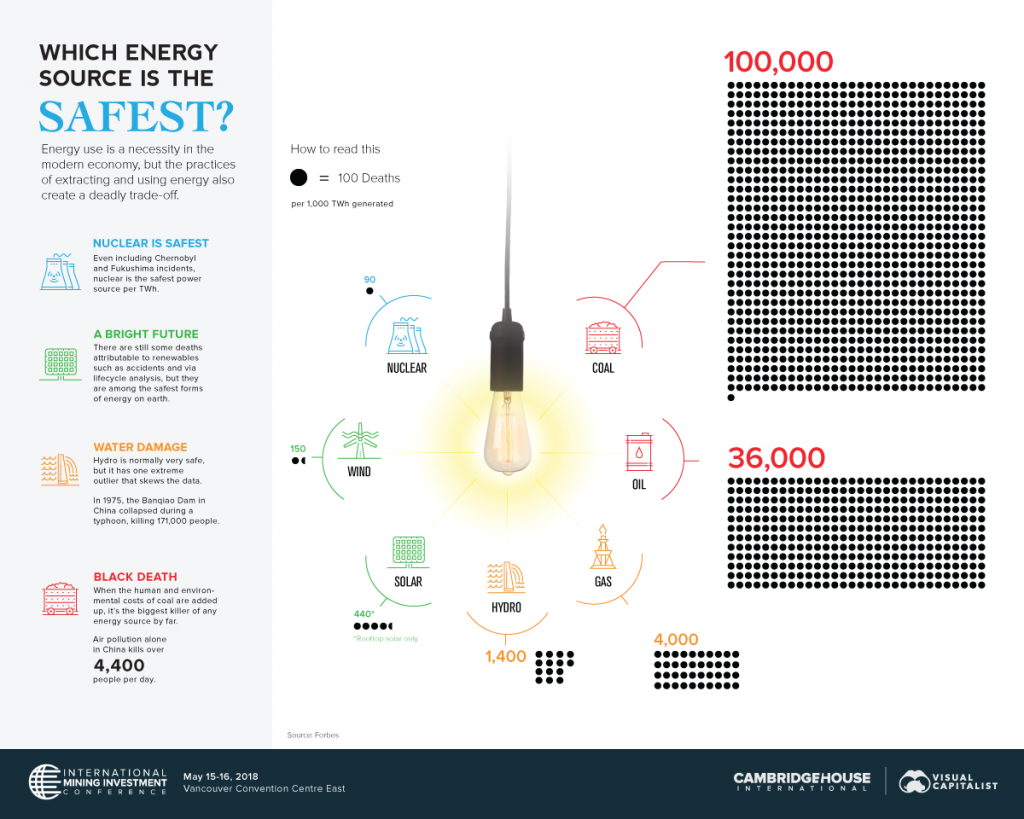

Ve zkratce si můžeme říct, že tak jako spousta témat, i téma jaderné energetiky bylo neprávem přes příliš očerňováno. Toto začalo více vyplouvat na světlo světa, jak se v průběhu desítek let nastřádala enormní data, která byla analyzována odborníky z různých odvětví, kteří došli k závěru, že jaderná energie je jednou z nejčistších a nejbezpečnějších forem produkce energie. Podle mnoha studií je údajně dokonce bezpečnější než solární či větrná energie, které mají na svědomí daleko více lidských životů. [13] Zároveň může být i jednou z nejlevnějších, pokud tomu nebrání legislativa v podobě nadbytečných regulací.

Co se týče vyprodukovaného množství skleníkových plynů, tak i v tomto případě patří mezi lídry. Nevěřícím Tomášům si doporučuji projít sérii grafů na této stránce: Our World In Data. [14]

Jaderná energetika a uran jakožto palivo mají výbornou návratnost, co se týče výstavby a provozu jaderných elektráren. Uran má totiž obrovskou energetickou hustotu.

Pro zajímavost uvedu, že kousek jaderného paliva o velikosti posledního článku malíčku dokáže vyprodukovat tolik energie, co vyprodukuje 800 kg uhlí. [15] Uran obsahuje přibližně 16 000x tolik energie jako stejné množství uhlí. A to se bavíme o „pravěku“ jaderné technologie. Časy se mění a na tomto poli došlo k masivnímu postupu, i přesto jak bylo toto odvětví nepopulární v očích laické veřejnosti.

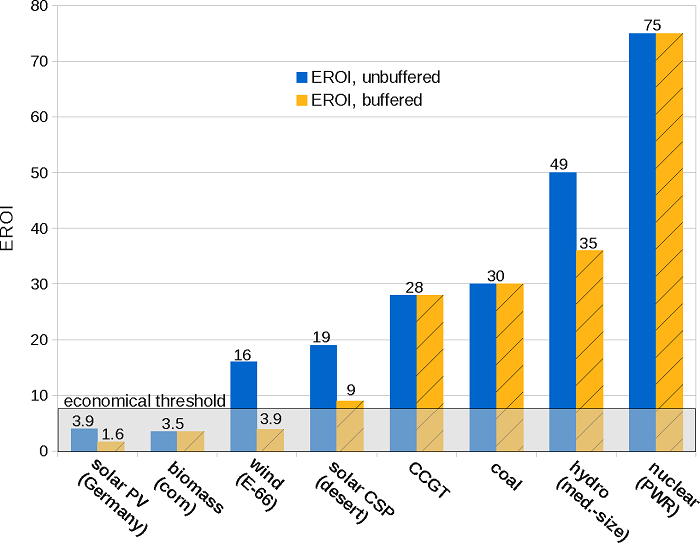

Jeden z nejčastěji používaných parametrů pro porovnávání různých technologií na produkci energie je EROI. Čím je toto číslo vyšší, tím je technologie efektivnější a tudíž má vyšší ekonomickou návratnnost.

Poznámka:

EROI je zkratka pro „Energy Return On Investment“, což se může do češtiny přeložit jako „energetická výnosnost“. Prostým jazykem řečeno, se jedná o číslo, které nám říká kolik dostaneme energie nazpět při vložení určitého množství energie.

Jedná se o bezrozměrnou veličinu, danou podílem energie získané z nějaké energeticky významné činnosti, technologie nebo látky, vůči energii do ní vložené, např. veškerá energie vložená do nalezení ropy a vyprodukování nafty, nebo růstu a sklizni surovin a následnému získání biopaliva. [16]

Hodnoty EROI pro jednotlivé technologie se napříč studiemi často liší. My použijeme následující graf, který je z literatury, jež je jedna z nejčastěji citovaných. [17]

Tato čísla nám říkají, kolik energie dostaneme nazpět z daného zdroje energie napříč jeho životností s ohledem na to, kolik energie musíme do tohoto zdroje nejdříve vložit, abychom tuto vyprodukovanou energii získali. Vidíme v grafu hodnoty odlišené barevně. Žlutá reprezentuje hodnotu pro systém, který má i tzv. buffer (např. baterie na uchovaní vyprodukované energie pro pozdější spotřebu nebo jiný systém pro uchování energie jako např. přečerpávací elektrárna apod.). Modrá barva reprezentuje systém bez „bufferu“.

Zmínili jsme životnost systému a součástí EROI by měly být i věci jako veškeré náklady na výstavbu systému a veškeré náklady na jeho demontáž a likvidaci. Rovněž záleží i na lokalitě, kde se daný systém instaluje. Jiný EROI bude mít solární elektrárna instalovaná na Sahaře, než tatáž elektrárna instalována u nás. To samé platí o vodní elektrárně. Pokud máme vhodnou lokalitu, tak EROI takové vodní elektrárny strčí do kapsy i jadernou elektrárnu. Jinými slovy každá technologie má své limity spolu s pozitivy a negativy.

Jedna z věcí, co nejvíc koreluje s rozvojem naší civilizace a s rostoucí délkou života v posledních stovkách let, je naše narůstající spotřeba energie. Naše schopnost podmanit si obrovské množství energie je závislá na naší schopnosti neustále objevovat a využívat koncentrovanější a koncentrovanější zdroje paliva. Mezi tyto zdroje patří fosilní paliva, geotermální energie, hydro a jaderná energie. Poslední dvě století se lidská společnost propracovávala ke koncentrovanějším zdrojům energie, než byly ty předchozí a teď se snažíme tento proces zastavit a spoléhat se na zdroje energie s nižším EROI, než jaké jsme využívali doposud. Pro moderní život v komfortu, jaký žijeme dnes, je vysoká energická návratnost investic nezbytně nutná.

Lidé, kteří vidí solární a větrnou energii jako primární zdroj energie v 21. století spoléhají na to, že poprvé v historii společnost výrazně zredukuje spotřebu předešlých zdrojů energie, a to i takových, které mají výrazně vyšší energetickou návratnost (EROI). Navíc v relativně krátkém čase, tj. v horizontu 20-30 let.

Pokud aplikujeme analytické (technické) myšlení v místech, kde se matematika spolu s fyzikálními zákony v závěrech neshoduje s politikou, a naopak si rozporují, jako v případně energetické otázky, tak nám to pomůže identifikovat možné investiční příležitosti. Věřím, že právě oblast energetiky je perfektním příkladem. Politici tlačí energii z obnovitelných zdrojů, jako je solár a vítr, zatímco spousta lidí z oboru vidí jako jedinou skutečně schůdnou cestu širokou aplikaci jaderné energetiky, která je doplněná o solár a vítr v místech a v případech, kde to dává smysl. Pokud si mám vybrat, vsadím si na jádro.

To nejlepší týkající se sekce o uranu a jádru nakonec. Veškerá výše uvedená fakta se týkají především jaderných reaktorů předešlých generací, které jsou několik desítek let zastaralé. Nejnovější generace, tzv. 4 generace, je o mílové kroky napřed. Je to jako bychom srovnávali spalovací motor z prvního automobilu se spalovacím motorem z dnešních vozů německých automobilek. Uvedeme si pár zajímavých faktů, které nám přiblíží potenciál takových reaktorů. V současnosti je většina reaktorů dodávajících elektrickou energii ve světě 2. generace. Výše jsme si pověděli, že z uranu lze získat 16 000x tolik energie, co z uhlí. Toto se týká právě reaktorů těchto generací. Ty nejnovější dokážou získat až 2 000 000x tolik energie(!). [18]

Navíc tyto reaktory mohou používat jako palivo odpad. Jaderný odpad. Tyto reaktory mohou spotřebovat vyhořelé palivo z jaderných elektráren předchozích generací.

Bezpečnost těchto reaktorů je rovněž úplně někde jinde. Nelze je použít pro výrobu materiálu na jaderné zbraně a nehrozí nebezpečí výbuchu a úniku radiace, jako je tomu u současných typů jaderných elektráren. S příchodem této technologie se mluví o tzv. walk-away-safe reaktorech („odejdi pryč v bezpečí“). Jedná se o reaktory, od kterých je možné s klidným svědomím odejít a nechat je být. Jsou koncipované tak, že se nemůže nic stát v případě jakékoli havárie včetně kompletního výpadku elektrické energie. Veškeré bezpečnostní prvky jsou pasivní a spoléhají se pouze na fyzikální zákony jako je gravitace. Aktivní ochranné prvky u reaktorů předešlých generací se spoléhají mimo jiné na neustálé dodávce elektrické energie, což se stalo osudným elektrárně ve Fukushimě.

V neposlední řadě mají být reaktory 4. generace daleko levnější na výstavbu a provoz než reaktory předchozích generací.

Je toho ještě spoustu, co lze vyjmenovat, ale už by to bylo nad rámec článku. Problematice energetiky z pohledu investora se budeme v budoucnu věnovat v samostatném článku.

Co se týče alokace části kapitálu defenzivního portfolio do akcí ČEZu, tak je dobré vědět, že Česká republika (a tudíž i ČEZ) bude do budoucna spoléhat primárně na jádro jakožto hlavní zdroj energie. ČEZ mimo jiné vlastní Ústav jaderného výzkumu Řež (ÚJV Řež), který provádí aplikovaný výzkum a inženýrskou činnost a usiluje o převedení výzkumných a vývojových projektů do praxe. Aktivně se podílejí na výzkumu a vývoji technologií pro stavbu jaderných reaktorů 4. generace. Centrum výzkumu Řež (což je dceřiná společnost ÚJV Řež) pracuje i na vlastním konceptu malého modulárního reaktoru zvaného „Energy Well“ („Studna energie“). [19, 20]

Prvky vzácných zemin a ušlechtilých kovů

Výstavba nových elektráren, rozvodové sítě a v neposlední řadě postupná elektrifikace vozového parku bude představovat obrovský nárůst poptávky po základních surovinách. Jedněmi z nejdůležitějších surovin se postupně stávají prvky vzácných zemin a ušlechtilých kovů. Především takové, které jsou nezbytné pro stavbu elektromotorů (pro automobily) a dynam (pro větrné elektrárny, přílivové elektrárny, vodní elektrárny apod.). Jaké prvky to jsou?

Především neodymium. Tento element je důležitý pro konstrukci permanentního magnetu, konkrétně Neodymového magnetu (NdFeB). [21]

Určitě vzroste i poptávka po prvcích jako kobalt, nikl, měď a další. Autor Marin Katusa toto podrobně rozebírá ve své nové knize „The Rise of America“. [22] Marin Katusa je zkušený manažer hedge fondu a analytik zabývající se komoditami.

V rámci diverzifikace a svezení se na nastávajícím energetickém trendu se v defenzivním portfoliu nachází i ETF, které sází právě na tyto materiály. VanEck Vectors Rare Earth/Strategic Metals ETF (REMX) je fond, který obsahuje akcie firem, které se pohybují v oblasti produkce, zpracování a recyklace prvků vzácných zemin a kovů a dalších strategicky důležitých kovů a minerálů.

Nová hedvábná stezka

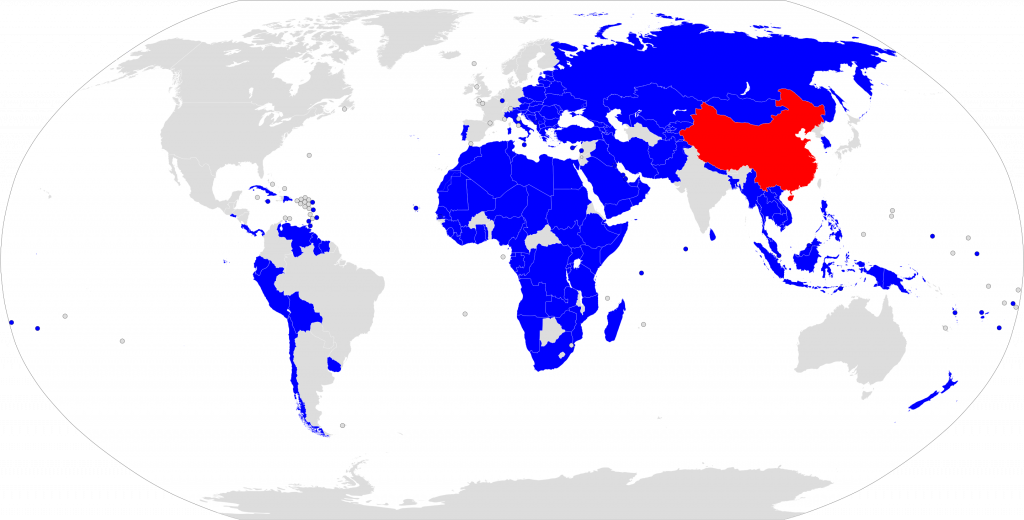

Slyšeli jste o „Nové hedvábné stezce“? Anglicky se mluví o „New Silk Road“ nebo také o „Belt and Road Initiative“ (BRI).

Jedná se o klíčovou strategii Čínské lidové republiky, jež má za cíl výstavbu globální dopravní infrastruktury. Tato infrastruktura má pomoci Číně získat pozici lídra v rámci mezinárodních (politických a obchodních) vztahů. [23]

Obrázek níže zobrazuje mapu se státy (vybarveny modře), které podepsaly smlouvu o spolupráci na této iniciativě.

Jedná se o snahu Číny vyšoupnout Spojené státy z pozice supervelmoci a světového lídra. Jinými slovy Asie v čele s Čínou jsou na vzestupu. To je důvod, proč velká část defenzivního portfolia obsahuje ETF, které zahrnují velké společnosti nejen ve Spojených státech, ale i v Asii (Indie, Jižní Korea, Singapur a Taiwan) a Africe (Nigérie). Indie je stále na ekonomickém vzestupu. O Jižní Koreji, spolu se Singapurem, Taiwanem a Hong Kongem se mluví jako o čtyřech asijských tygrech („The Four Asian Tygers“).

Logickým krokem by se mohlo zdát, vsadit si především na Čínu. Vyhýbal jsem se ETF zaměřeného čistě na Čínu a to z toho důvodu, že kapitál investovaný do této země nemusí být tak dobře chráněn, jako kapitál investovaný do jiných zemí.

V posledních měsících došlo k několika zásadním otřesům na Čínském trhu a vyšlo najevo, že poslední skupina, která je před následky těchto otřesů chráněna (zdali vůbec), jsou zahraniční investoři. Příležitosti na akciovém trhu v Číně jsou a budou veliké, nicméně osobně se budu tomuto trhu spíše vyhýbat a hledat příležitosti jinde.

Nigérie je v této sekci tak trochu offtopic. S hedvábnou stezkou nemá nic společného. Je zde z jiných důvodů. Nigérie se stala v minulosti ekonomickým zázrakem. Za relativně krátkou dobu se zde velice rychle zvýšila životní úroveň. Teď jim tam ekonomika trochu škobrtá, ale věřím, že do budoucna mají našlápnuto slibně. Důvod, proč jim věřím ještě víc je ten, že jsou na předních příčkách zemí s největší adopcí bitcoinu. To už samo o sobě něco vypovídá. Nigérii, a Afriku obecně, mám v hledáčku a budu ji dlouhodobě sledovat.

Fintech v čele s Bitcoinem

V rámci této kategorie defenzivní portfolio sází na tyto investice:

- Bitcoin,

- Amplify Transformational Data Sharing ETF (BLOK),

- ARK Innovation ETF (ARKK),

- ARK Next Generation Internet ETF (ARKW),

- Solana.

Bitcoin zde nebudeme rozebírat, jelikož jsme mu už věnovali jeden dlouhý článek a další články budou následovat. Kromě bitcoinu je v portfoliu jedna další kryptoměna a to Solana. Jedná se o konkurenta Etherea. Osobně (ceně) Etherea, Solany a podobných kryptoměn dlouhodobě moc nevěřím. Krátkodobě mohou překonat bitcoin (procentuálním růstem ceny), ale dlouhodobě vidím potenciál jinde. Této problematice se budeme věnovat později v samostatných článcích, ale abych vás úplně neochudil, tak vám ve stručnosti sdělím, jak vnímám Ethereum, Solanu a podobné kryptoměny.

Ethereum a Solana jsou tzv. „utility“ tokeny. Název je převzatý od obecného označení společností, které poskytují (veřejné) služby nebo technickou infrastrukturu. Tyto společnosti se nazývají „utilities“. Jedná se o společnosti, které se starají o výrobu a distribuci elektrické energie (např. ČEZ), o vodovody a kanalizace (např. Veolia), o internetové připojení a mobilní připojení (např. Telefonica O2) a další služby klíčové pro chod společnosti. Utilita je např. i internet a internet jako takový je bezplatný. Přístup a připojení může být placené, ale internet je bezplatný, jelikož se jedná o tzv. open source systém.

Použijeme internet jako analogii, pomocí které si vysvětlíme utility tokeny, jakou je právě Solana.

Poskytovatel internetového připojení vám umožňuje přístup na internet, kde přistupujete na internetové stránky (Seznam, Google, apod.) a kde používáte internetové aplikace (Facebook, Instagram, AirBnB atd.).

Když se vám nelíbí kvalita připojení, jednoduše změníte poskytovatele, tedy firmu, co má kvalitnější infrastrukturu. Po změně poskytovatele přistupujete stále na ty stejné stránky a aplikace. To, co má pro vás nejvyšší hodnotu, jsou právě internetové stránky a aplikace. Proto firmy provozující tyto služby jsou dnes jedněmi z nejhodnotnějších firem na světě. A pokud se vám nelíbí Facebook, těžko se hledá kvalitní alternativa. To samé platí o Instagramu, či Google a dalších.

Ethereum a Solana poskytují infrastrukturu pro aplikace, které běží na těchto blockchainech. Takže ty stejné aplikace, jaké dnes běží na internetu, mohou v budoucnu běžet i na infrastruktuře blockchainu jako je Ethereum a Solana. Nejen aplikace, co známe, ale i aplikace, které ještě ani neexistují. Kdykoli se stane nějaká aplikace úspěšnou, ale řekněme, že infrastruktura, na které běží je pomalá, nebo provoz aplikace na ní je příliš drahý, tak aplikace může relativně jednoduše migrovat na infrastrukturu jinou.

Pozn.:

Ethereum je název blockchainu, což je speciální typ datové infrastruktury. Blockchain může fungovat jako alternativa tradiční (centralizované) databáze (např. SAP, či Oracle), nebo alternativa cloudu (např. Google Disk). Uživatel blockchainu platí za jeho používání (krypto)měnou. Často má tato kryptoměna stejný název jako blockchain samotný. Např. Ethereum je název blockchainu (infrastruktury), zatímco Ether je název kryptoměny, kterou se platí za využívání tohoto blockchainu. Často však lidé zaměňují tyto dva názvy a mají na mysli Ether (měnu) i přesto, že mluví o Ethereu (blockchainu). U Bitcoinu je to ještě více matoucí. Infrastruktura Bitcoinu, tzn. blockchain, má stejný název jako měna, která se používá pro platbu na této infrastruktuře. Aby se odlišilo, kdy se mluví o měně a kdy o infrasruktuře, tak se zavedlo následující nepsané pravidlo. Když se mluví o blockchainu, tak se píše Bitcoin s velkým počátečními písmenem. Když se mluví o měně, tak se píše bitcoin s malým písmenem na začátku. Pokud vás zajímá víc, co je to blockchain a jak funguje, doporučuji si stáhnout naši knihu zde. Je k dispozici ke stažení zdarma.

Řekněme, že provozovatel má svou aplikaci na Ethereu. Ethereum je příliš pomalé. Provozovatel tedy přejde na EOS (další z konkurentů Etherea). Jenže časem zjistí, že EOS není taky dobrý, tak přejde znova. Tentokrát na Solanu. A nakonec může aplikaci umístit na Cardano, protože provoz na Solaně byl příliš nákladný. Ethereum a Solana jsou jako internet (resp. poskytovatelé internetového připojení). Aplikace, které na nich běží jsou jako Google, AirBnB, Amazon či Ebay.

Výše popsaný příklad s migrací aplikace z jedné (blockchain) infrastruktury na jinou není něco teoretického, ale je to něco, co se již stalo a děje se to opakovaně. Příklady mohou být kryptoměna Tether, která přešla z Bitcoinu na Ethereum a následně na EOS, nebo NFT projekty, které kvůli vysokým poplatkům na Ethereu začaly přecházet na Solanu.

Utility tokeny mohou mít relativně vysokou hodnotu, ale co může být daleko hodnotnější, jsou tzv. aplikační tokeny.

Pozn.:

NFT je zkratka pro „Non-fungible token“. To se dá přeložit jako „nezaměnitelný token“. NFT si lze jednoduše představit jako vlastnická práva k digitálnímu obrázku nebo čemukoli jinému, co má digitální charakter. Může to být prakticky cokoli od fotografie, animace po audio nahrávku, či unikátní postavička ve hře apod.

Do doby, než se objeví skutečně zajímavé aplikační tokeny, tak můžeme vsadit na nějaký utility token. V rámci našeho defenzivního portfolia vsadíme na Solanu.

Dále v rámci kategorie fintech budeme diverzifikovat nákupem ETF od společnosti Ark Invest (ARK Innovation ETF (ARKK), ARK Next Generation Internet ETF (ARKW)) a Amplify (Amplify Transformational Data Sharing ETF (BLOK)). Tyto fondy vlastní podíly v nepřeberném množství firem, které přichází s inovativními řešeními. Mezi tyto firmy patří např. Tesla, Coinbase, Roku, Zoom, Square, Marathon Digital, Twitter a jiné. Některé firmy se nachází ve všech třech fondech, takže často dochází k překryvu. Příkladem je třeba Square.

Výběrem těchto fondů sázíme na inovace nejen v oblasti fintechu (tedy finančních technologií), ale i oblastech jiných (sociální sítě, elektromobilita apod.).

Schizofrenní svět

Do portfolia jsem zahrnul dvě firmy zabývající se výzkumem a výrobou psychadelik pro léčbu mnoha duševních onemocnění. Sázka na tyto společnosti je běh na dlouhou trať. Jedná se o komplikovanou oblast, která byla donedávna tabu. Fakt, že na tyto typy drog se do nedávna dívala většina (a stále) dívá skrz prsty, je něco, co dělá z nákupu těchto akcí za a) nejistou sázku s vysokým rizikem a za b) sázku, která může být právě díky a) velice úspěšnou. Pokud se bude daleko více společnost otvírat těmto látkám a legislativa to bude podporovat, tak se může jednat o vskutku hodnotnou investici. Pokud by sázka vyšla, tak by se mohlo jednat o podobnou příležitost, jako byla možnost nakoupit akcie Microsoftu nebo Applu okolo roku 2001. Je potřeba podotknout, že podobných firem je na trhu více, ale tyto dvě jsou mezi nimi největší a mají v současnosti nejvyšší šance na úspěch.

Čeho si začínám všímat, je pomalá změna sentimentu ve společnosti, co se týče psychadelik. Mluví se o tom stále více a častěji na podcastech (Joe Rogan o DMT a Tim Ferriss o psychadelikách obecně) a i mezi lidmi. Přirovnal bych toto k problematice jaderné energetiky. Lidé o této oblasti nemají prakticky žádné informace, ale plno negativních pocitů, které nejsou podloženy žádnými kvalitními argumenty.

Toto jsou přesně oblasti a typy investic, které dobrý investor hledá. Oblasti, které jsou připraveny na to projít radikální změnou a rozmachem. Ne vždy však taková změna přijde. Proto je potřeba být důsledný, co se týče velikosti investiční pozice a hloubce porozumění danému tématu.

Závěr

Někoho mohlo napadnout proč tak netradiční investice? Odpověď je snadná. Zisky. Ve světě investování se těmi nejúspěšnějšími stávají ti, kteří jsou minoritou těsně předtím, než přijde většina lidí a stanou se tak součástí majority. Chceme být těmi, kteří jako první vycítí nové trendy, nicméně to s sebou nese vyšší rizika. Na druhou stranu riziko se dá snížit velikostí pozice. Proto to není nikdy otázkou „buď všechno nebo nic“. Stačí trocha. Sami si určujeme, kolik jsme ochotni riskovat.

Každopádně měli bychom sami sobě důvěřovat a sázet na to, co je nám nějakým způsobem blízké nebo je pro nás zajímavé. I ve světě investování platí to, co kdekoli jinde – tisíc lidí, tisíc chutí. Proto nebojme se toho být kreativní.

Portfolio a jeho výkonnost budeme dlouhodobě sledovat a porovnávat s indexem S&P 500. Pravidelně se tedy k němu budeme vracet a sledovat, jak se mu daří.

Zdroje:

[1] Kniha The changing world order: Ray Dalio

[2] Our world in data: Primary energy consumption

[3] Změna ceny komodit na americkém trhu; zdroj: 2021 Incrementum IGWT Report

[4] Lyn Alden Magazín: Výkon trhu s energiemi

[5] Wikipedie: Udržitelné investování

[6] Ranken Energy: Seznam produktů vyráběných z ropy

[7] Lyn Alden Magazín: Kumulativní 5letá inflace a změna ceny ropy [%]

[8] Our world in data: Energy consumption by source, World

[9] Our world in data: Primary energy consumption from fossil fuels, nuclear and renewables, World

[10] Our world in data: Global direct primary energy consumption

[11] Our world in data: Energy consumption by source, Germany

[12] Our world in data: Primary energy consumption from fossil fuels, nuclear and renewables, Germany

[13] Visual Capitalist: The Safest Source of Energy Will Surprise You

[14] Our world in data: What are the safest cleanest sources of energy?

[15] Stanford University, Department of Physics: The Reliability of Uranium-235

[16] Wikipedia: EROI

[17] Publikace “Energy intensities, EROIs, and energy payback times of electricity generating power plants” by Weissbach et al [2013]

[18] Atomic Insights: Energy Density Comparison

[19] Centrum výzkumu Řež: CVŘ has introduced the Energy Well project on a conference in Atlanta

[20] Časopis Jaderná energie: 3. číslo 2021

[21] Wikipedia: Neodymový magnet

[22] Kniha „The Rise of America: Remaking the World Order“, autor Marin Katusa [květen 2021]

[23] Wikipedia: Belt and Road Initiative