Podíváme se teď na pár příkladů čistého jmění a peněžních toků napříč různými příjmovými skupinami. Rozdíly budou na první pohled patrné.

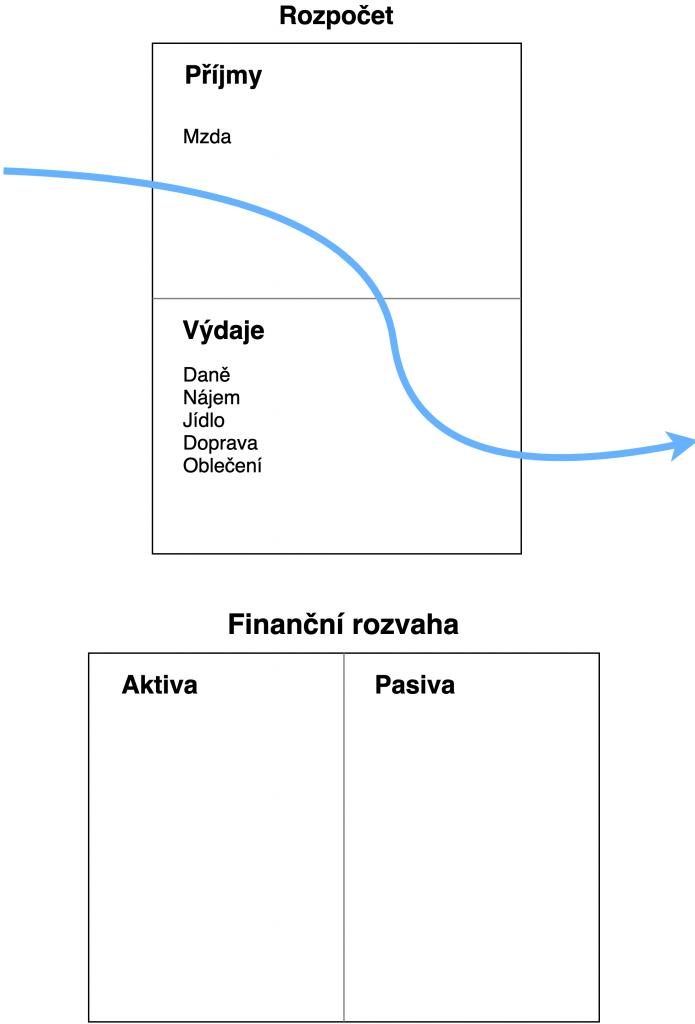

Začneme s nejnižší příjmovou skupinou. Na obrázku níže v horní části vidíme cashflow, a konkrétní příjmy a výdaje tvořící cashflow. Ve spodní části pak máme finanční rozvahu, která obsahuje aktiva a pasiva dané příjmové skupiny. Modrá šipka pak znázorňuje tok peněz.

Vidíme, že jako nemajetní nevlastníme žádné majetky a příjmy jsou tvořeny pouze mzdou. Tato mzda je pak vynaložena na pokrytí základních potřeb a na nákup spotřebního zboží.

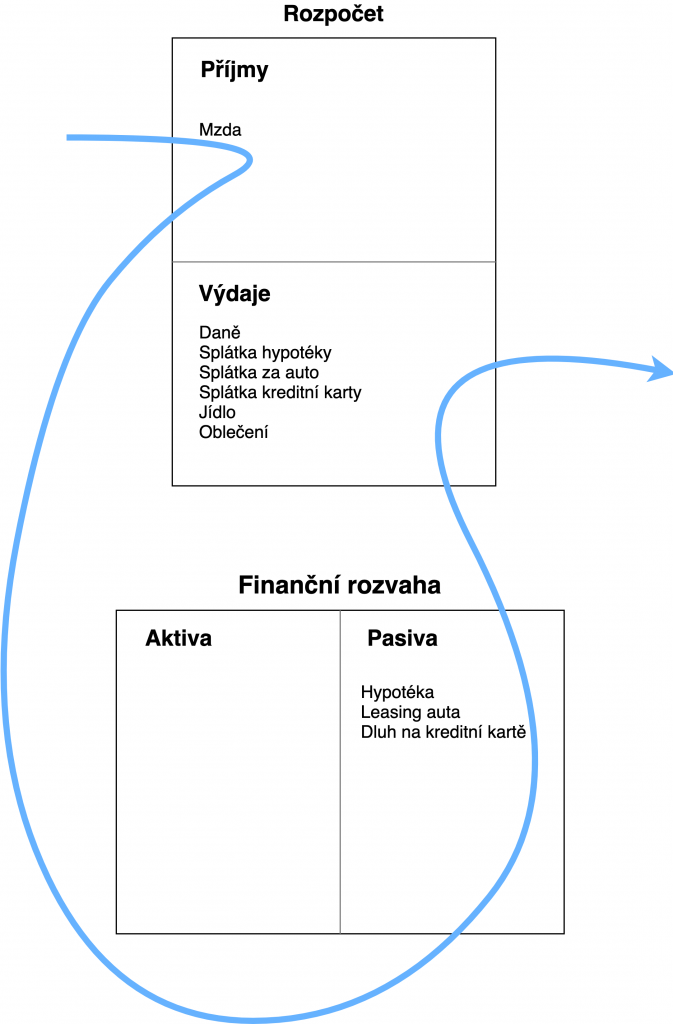

Další skupina, na kterou se zaměříme, je střední třída.

U střední třídy vidíme, že základním zdrojem příjmu je opět mzda. Ve finanční rozvaze již máme i nějaká pasiva jako hypotéku, leasing auta a podobně. Na straně aktiv by mohla být nemovitost pořízená na hypotéku. Nicméně se jedná o nemovitost, ve které bydlíme a z pohledu cashflow je taková nemovitost pasivem (peníze do kapsy nám nedává, ale naopak je z ní vytahuje).

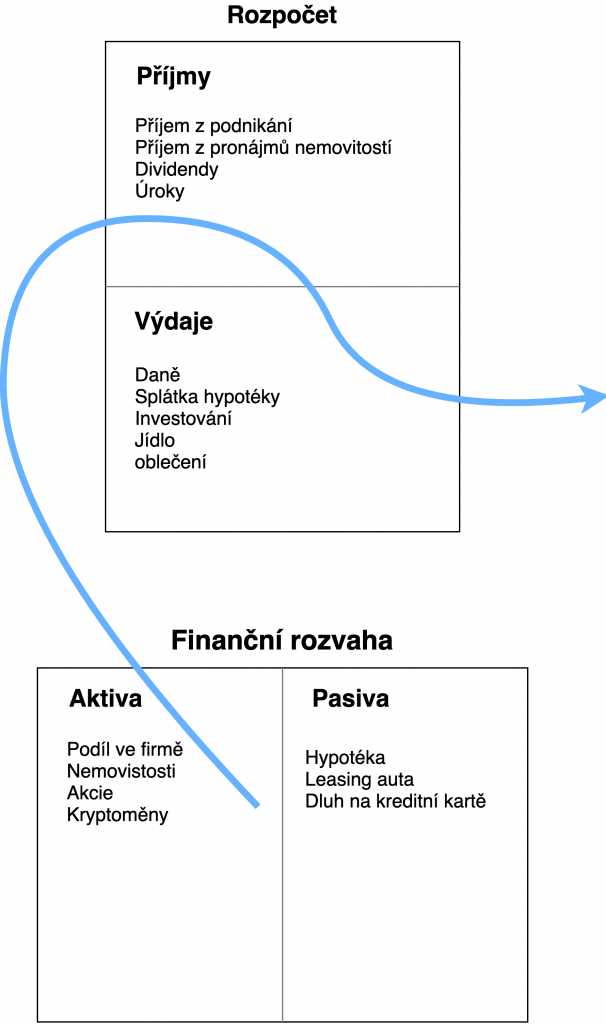

Na závěr tu máme movité.

Jako movití máme zdrojů příjmů hned několik. Nemusíme se spoléhat na mzdu, jakožto hlavní zdroj příjmů. Ve finanční rozvaze už máme nejen pasiva, ale i aktiva. Tato aktiva nám pak generují takové příjmy, které nám nejen pokryjí veškeré výdaje, ale jsou nám schopny pokrýt i nákup aktiv nových.

V podstatě jsme si teď zopakovali to, co jsme si již prošli v minulých článcích.

Bavili jsme se i o různých strategiích, jak snížit či upravit výdaje a jak navýšit příjmy. Je zde ještě jeden velice dobrý trik, jak se rychleji dostat do vyšší příjmové skupiny, o kterém se tolik nemluví.

Inflace životního standardu

Na cestě za finanční svobodou na nás číhá mnoho nástrah. Jednou z těch největších je tzv. „inflace životního standardu“ (anglicky „Lifestyle Inflation“). Je to něco, co nás nenápadně, a přitom účinně vzdaluje od finanční svobody.

Inflace životního standardu je fenomén, který se objevuje téměř u každého člověka. Je ale pár světlých výjimek. Co to tedy je a co to má s námi společného?

Jakmile nastoupíme do pracovního procesu, tak pomalu a jistě rostou naše schopnosti a dovednosti a s nimi i naše výplata. No a ruku v ruce s rostoucí mzdou většinou nevědomky rostou i naše výdaje. Jakmile se zvedne jedno, automaticky se zvedne i druhé. A pokud nemáme finanční plán a konkrétní cíle, tak řešíme neustále dokola ten samý problém a to ten, že nemáme z čeho šetřit. Začínali jsme se mzdou 30 Kč/hod (i méně), dnes vyděláváme mnohonásobně více, a přesto nám nezbývá dostatek finančních prostředků. To je to, čemu se říká inflace životního standardu. A to může být veliký problém.

Jestli je to problém, či nikoli, záleží na tom, zda je tato „inflace životního standardu“ vědomá či nevědomá. Pokud se sami vědomě rozhodneme o zvýšení našeho životního standardu s tím, že víme, o co se potenciálně připravujeme (jako například zisky z investic), tak je to v pořádku. Pokud to nevíme a automaticky nám s příjmy rostou výdaje, pak je to problém.

Dobře. Teď vyvstává otázka, co s tím? A další otázka by mohla být a proč bych to měl vůbec řešit?

První věc, je mít tuto nástrahu na vědomí. Další věc, co můžeme udělat, je vyčkávat se zvyšováním životního standardu. Jinými slovy, když se nám zvednou příjmy, tak se snažíme, aspoň nějakou dobu, zachovat původní výši našich výdajů.

Budeme stát před novým typem volby. Otázka „Můžu si to dovolit?“ ze změní na „Je tento nákup to nejlepší, co mohu v tuto chvíli s mými penězi udělat?“.

Vyžaduje to samozřejmě určitou dávku disciplíny. Na druhou stranu nemusíme živořit. Je to o tom, snažit se nějakou dobu žít, jako naše „staré“ já, i když naše „nové“ já má daleko vyšší příjmy. Je potřeba najít pověstný „zlatý střed“, tak jako s čímkoliv jiným v našem životě.

Ano, můžeme si koupit nejnovější iPhone. Ano, může to být i ten nejdražší model. Ale nemusíme si jej hned po dvou letech vyměnit za nejnovější model. Můžeme věci používat do doby, dokud nám budou fungovat. To samé auto. To, že si můžu dovolit koupit luxusní nové auto neznamená, že stejnou radost a službu mi neprokáže auto za poloviční, nebo dokonce i nižší cenu.

Výměnou za toto uskromnění se, se nám dostává finanční svobody v daleko nižším věku. Anebo může přijít ve stejném věku, ale přinese s sebou vyšší životní standard.

Příklad ze života

Uvedeme si příklad toho, jaké ovoce nám může přinést takové uskromnění se.

Řekněme, že bychom si rádi pořídili auto. Začneme šetřit peníze a dáme si nějaký cíl. Vysníme si vůz v ceně 400 000 Kč. Uběhne nějaký čas a nastává dlouho očekáváný okamžik. My si teď projdeme dva scénáře.

V jednom z nich peníze vezmeme a koupíme si vůz v hodnotě 400 000 Kč. Předpokládáme, že takový vůz s námi bude po dobu 10 let. Pak jej budeme chtít vyměnit za vůz podobné kvality a ceny. S pořízením vozu tak začínáme šetřit na vůz další, jelikož po 10 letech bude mít náš současný vůz zlomek původní hodnoty.

V druhém scénáři si nákup ještě jednou promyslíme a přijdeme s otázkou, zda by se dal najít takový vůz, který má podobné kvality, včetně bezpečnosti jako náš vysněný vůz za 400 000 Kč, ale je ještě levnější. Můžeme dokonce přijít k závěru, že nákup můžeme na nějakou dobu odložit.

Nakonec přece jen nějaké auto pořídíme, ale bude to něco skromnějšího. Najdeme si něco v ceně okolo 100 000 Kč, co splňuje naše požadavky. Auto si koupíme a zbytek peněz budeme investovat.

Pokud se nám podaří peníze zhodnotit v průměru 10 % ročně, pak máme za 7 let zhruba 2x tolik, co na počátku. Z původních 300 000 Kč, máme nyní 580 000 Kč. Za 10 let máme nějakých 780 000 Kč. Po celou tuto dobu jsme si neodkládali žádné další peníze.

Po 10 letech se vracíme k prvnímu scénáři. Naše auto už nám nevyhovuje a plánujeme koupi nového. Starý vůz prodáme za 100 000 Kč. Mezitím jsme si našetřili 400 000 Kč a můžeme si tak dovolit auto v ceně půl milionu korun. Když si to můžeme dovolit, tak proč si ho nekoupit? Za celou částku koupíme nový vůz a celý proces začíná nanovo. Máme auto v hodnotě 500 000 Kč a na účtu 0 Kč.

V případě druhého scénáře jsme 10 let „přežívali“ s autem, co nás stálo 100 000 Kč. Naspořeno už máme celkem 780 000 Kč a jelikož jsme náš původní sen, koupit si auto za 400 000 Kč, odložili, rozhodneme se tentokrát udělat si radost a sen si splnit. Koupíme si nový vůz za 400 000 Kč a zbylé peníze necháme dál zainvestované. Máme auto v hodnotě 400 000 Kč a na účtu 380 000 Kč. Za dalších 10 let se nám opět naspoří na auto nové. To, co nám spoří na nové auto, tak není naše práce, ale jsou to naše peníze.

Co když zkombinujeme oba scénáře? Řekněme, že už napoprvé se rozhodneme koupit si auto za 100 000 Kč a zbytek našetřených peněz zainvestovat. Zároveň si však budeme nadále odkládat peníze, jako bychom si odkládali v prvním scénáři. V takovém případě pak za 10 let od koupi auta máme najednou na koupi nového auta k dispozici ne 780 000 Kč, ale víc jak 1 100 000 Kč(!). Kopíme vůz za 400 000 Kč a na účtu nám zbývá nějakých 700 000 Kč.

Co je důležité si uvědomit, že za celou dobu jsme měli v obou scénářích stejné příjmy a odkládali jsme stejné množství peněz. To, co udělalo rozdíl ve výsledku, byly naše výdaje, konkrétně jejich výše a načasování, a to, co jsme se rozhodli udělat s ušetřenými penězi.

Vše je na nás

Televize, reklamy, celebrity a influenceři se nám neustále vnucují s tím, jací máme být, jak se máme chovat, co si máme kupovat, jak máme vypadat a co si máme či nemáme myslet. Mějme na paměti, že to, zda něco musíme, či nemusíme je pouze na nás samotných.

Jistě, vyžaduje to převzetí odpovědnosti, ale výsledek stojí za to. Je to o tom, jít si za tím, co chceme my, co nám říká náš vnitřní hlas. Chceme teď pro sebe nové BMW nebo chceme mít peníze na vysokou školu pro naši dcerku či synka? Chceme teď na Kanáry nebo si chceme časem koupit malý kousek lesa, kam budeme chodit s vnoučaty na hřiby?

Vše je to na nás. Od toho, co uděláme s našimi penězi, s naším volným časem po to, čemu budeme věnovat naši pozornost. To jsou věci, které máme pod kontrolou.

Zamysleme se nad tím, co od života chceme. Co chceme pro naše „budoucí“ já, naše blízké a vytvořme si jednoduchý plán, jak se tam dostat a pojděme si za tím.