TL;DR: Uvedené portfolio je příkladem agresivního portfolia, jaké bych si osobně sestavil na dalších 10 letech, pokud bych neměl možnost z jakéhokoli důvodu takové portfolio po celou tuto dobu změnit. Toto portfolio sází především na transformaci světa financí v čele s Bitcoinem.

Disclaimer: Tento článek nepředstavuje investiční radu. Jedná se pouze o názor autora. Jak se říká: DYOR – „Do Your Own Research“.

Začneme od konce

V investičním článku nazvaném „Špatné investice“ jsem slíbil ukázku příkladu defenzivního portfolia a agresivního portfolia. Na rozdíl od defenzivního portfolia je toto portfolio vysoce koncentrované, tzn. diverzifikace je velice omezená. Klade důraz především na digitální transformaci v oblasti financí, kdy v čele této transformace kráčí Bitcoin, jakožto představitel neutrálních, tj. apolitických, decentralizovaných peněz, jehož monetární politika je zcela transparentní a fixní. S časem bude vliv Bitcoinu nadále narůstat a dá se předpokládat, že sehraje klíčovou roli v budoucím ekonomickém uspořádáním světa.

Na obrázku níže je složení investičního portfolia a předpoklady (investiční teze), na kterých je postaveno.

Cíle portfolia

Primárním cílem je překonat výkonnost indexu S&P 500 a zároveň se připravit na finanční „reset“, který stojí před námi v ne příliš vzdálené budoucnosti. Mainstreamová média o tom mlčí i přesto, že oficiální nadnárodní orgány o tom veřejně diskutují. Co však není veřejně známo je, jakou formou tento reset proběhne. [1]

Trendy, kterým čelíme

V úvodu se podíváme na to, kde se nacházíme, tj. v jakém investičním prostředí. Je nutné pochopit zásadní trendy, kterým čelíme. Jejich analýza v našich článcích je ovšem velice povrchní. Téma je příliš komplexní a dalo by se o něm dlouze diskutovat, aniž bychom došli k jednoznačnému závěru. My si to zjednodušíme na takovou úroveň, abychom se vyhnuli tzv. paralýze z analýzy a zároveň, abychom mohli konat na základě dostačujících informací. Budeme se tak v tomto článku pokoušet najít „zlatý střed“.

V současnosti a blízké budoucnosti budeme čelit následujícím trendům:

- „deglobalizace“ (změna geopolitického uspořádání světa),

- redukce státního dluhu na udržitelnou úroveň,

- změna ekonomického uspořádání světa („dedolarizace“).

Tyto trendy jsou ve své podstatě inflační. První dva trendy jsme již rozebrali v článku věnovaném defenzivnímu portfoliu (článek zde). Poslední vyjmenovaný trend je de facto navázáním na první zmíněný trend, který se točí kolem „deglobalizace“.

Současné ekonomické (a politické) uspořádání světa je s námi od konce 2. světové války. Nicméně v posledních letech se začala půda pod nohama tohoto systému silně otřásat. Tento trend se dá jednoduše označit jako proces tzv. „dedolarizace“. Centrum ekonomického dění se pomalu ale jistě přesouvá do Asie, pokud tam již nedorazilo. S tím souvisí snaha mnoha států v čele s Čínou a Ruskem osvobodit se ze sevření amerického dolaru, který byl až donedávna klíčový pro veškerý mezinárodní obchod. Spojené státy už několik let ekonomicky upadají a jejich enormní zadlužení představuje obrovské riziko pro celý svět. Proto se již delší dobu snaží spousta států vymanit z náruče dolaru a přejít na jiné měny, ve kterých by mohli realizovat obchody. Velkou roli v těchto snahách hraje zlato. Mnozí se však domnívají, že je mezi námi David, který je schopen postavit se zlatu v roli Goliáše.

Bitcoin

„Prvním krokem na cestě k pochopení Bitcoinu je přiznat si, že mu nerozumím.“

– Jameson Lopp, spoluzakladatel společnosti Casa

Ve světě, kde se neustále ohýbají pravidla „hry“ podle toho, kdo se dostane do pozice, z které může tato pravidla určovat, je Bitcoin něčím naprosto unikátním. V případě Bitcoinu jsou pravidla jasně daná a nelze je ohýbat podobně, jako nelze ohýbat přírodní zákony. To je to, co jej dělá stále více a více atraktivním. Nikdo nikoho nenutí, aby adoptoval Bitcoin, ať už jako prostředek pro platební transakce, nebo jakožto spořící účet, případně obojí. Je to dobrovolný systém, který je postaven na vzájemném respektu, kdy jsou si všichni rovni a kde žádný člověk ani jakákoli skupina nemá moc určit pravidla, která by bylo možno prosadit navzdory nesouhlasu většiny.

Co to jsou a nejsou peníze nebylo nikdy (efektivně) určováno jak panovníky, tak ani státy. Lidé, resp. trh, si určil sám, co je a bude používáno jako peníze. Příkladem může být zlato. I v tomto případě to byli lidé, co se rozhodli adoptovat zlato, jakožto prostředek směny, uchovatele kupní síly a nástroj, kterým vyjadřovali hodnotu ostatních věcí, jež se obchodovaly na trhu. Panovníkům pak nezbývalo nic jiného, než se přizpůsobit lidu a pokud chtěli vytvořit svou vlastní měnu a přinutit společnost ji používat, museli tak nejdříve použít zlato samotné, kterým kryli takovou měnu. Papírové peníze tak v historii musely být vždy nejdříve kryté a v jakýkoliv okamžik plně směnitelné za zlato (případně stříbro).

Důvod proč si trh vybral zlato byl prostý. Pokud bychom si mysleli, že to bylo díky jeho třpytivému vzhledu, tak bychom se mýlili. Bylo díky jeho fyzikálním vlastnostem, jako odolnost vůči korozi, jeho tažnost, jež umožňuje vytvarovat kus zlata do nejtenčího drátu, aniž by se zlomil a jeho tvárnost, jež jej dělá vhodným materiálem pro výrobu šperků. Nicméně tyto vlastnosti by samy o sobě nestačily. Chyběla by totiž jedna důležitá ingredience, jež dělala penězi spoustu jiných zcela rozmanitých artiklů napříč historií. Jako peníze jsme používali mušle, korálky vyrobené ze slonoviny mamutů, kostky soli, dobytek, masivní bloky opracovaných kamenů a v neposlední řadě i stříbro a zlato. [2] Co bylo a je tou kouzelnou ingrediencí, co dělá peníze penězi?

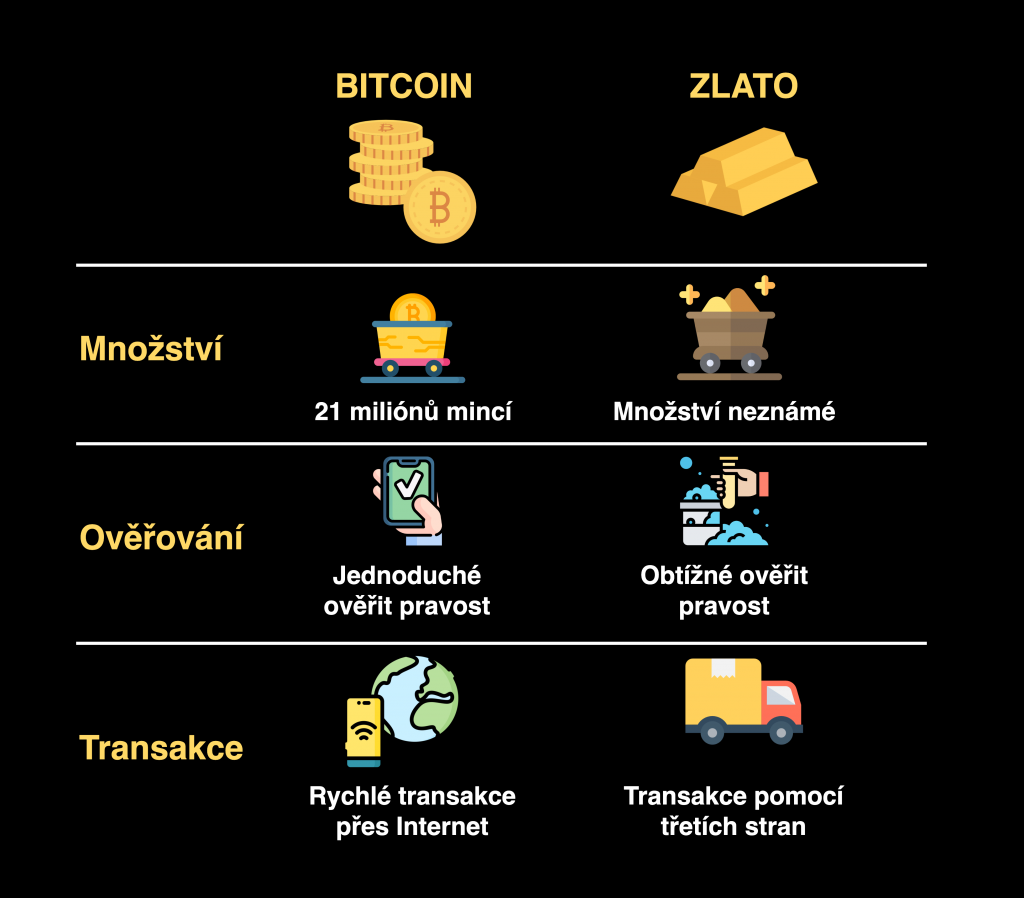

Jejich obtížná padělatelnost a vysoké náklady na jejich produkci. Dnešní papírové peníze jsou velice jednoduše padělatelné a velice jednoduše produkovatelné. Náklady na výrobu jsou naprosto směšné. Jako příklad si můžeme uvést bankovku v nominální hodnotě 200 Kč. Výrobní náklady na jeden kus se pohybují okolo 2 Kč. [3] Cokoli, co bylo v historii použito jako peníze, bylo nesmírně obtížné produkovat ve velkém množství, a to od domácích zvířat (např. krávy, ovce, velbloudi apod.) až po mušle. Vše vyžadovalo značný kus práce, a to včetně mušlí. Kde se mušle používali jako peníze? Daleko od místa, kde se běžně nacházely. Hluboko ve vnitrozemí daleko od moře. V těchto místech byly vzácné a nedaly se vyprodukovat (nalézt). Šlo je pouze přivézt, takže doprava byla to, co dělalo „produkci“ takových „peněz“ nákladnou. Člověk v těchto dobách musel putovat pěšky dlouhé měsíce, než se dostal do míst, kde mušle byly akceptovány jako platidlo. Zlato je stále nesmírně nákladné na výrobu a Bitcoin není výjimkou. Bitcoin nelze padělat a nelze ho vyrobit víc, než kolik dovolují pravidla, jež jsou s nimi od počátku.

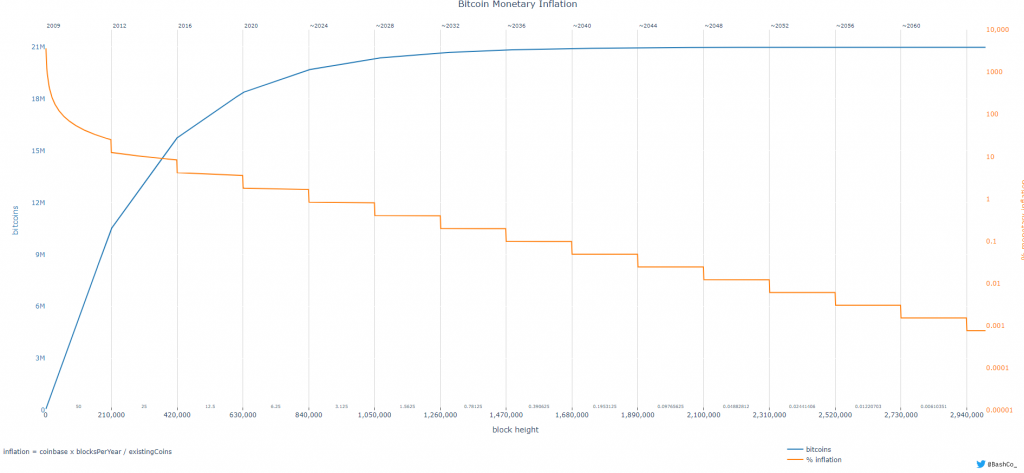

U Bitcoinu víme na více jak 100 let dopředu jaké množství ho bude kdy vyrobeno, a to nehledě na to, kolik elektrické energie na to bude vynaloženo, ať už by to byl jeden jediný počítač na celém světě, který by se věnoval jeho těžbě, nebo veškerá datová centra, co existují. Množství Bitcoinu vyprodukované v čase je a bude pevně dané. A to je právě to, co jej dělá unikátními penězi. Nikdo není schopen „natisknout“ víc bitcoinu, než kolik dovolují pravidla, a rozpustit tak kupní sílu ostatních, co ho drží. Bitcoin má jasně danou inflaci, která je „vytesána do kamene“, jež zabraňuje nekontrolovatelné inflaci, kterou trpí dnešní papírové peníze, kdy bankéři prostým stisknutím tlačítka na tiskárně mohou dostat do oběhu tolik peněz, kolik se jim zachce. Samozřejmě se musí tvářit a předstírat, že tomu tak není, že to není tak jednoduché. Minulý rok a roky následující včetně vysoké inflace jsou a budou toho prostým a nepopiratelným důkazem. Bitcoin si dobrovolně osvojilo již více jak 100 milionů lidí a velká část těchto lidí ví proč.

Níže je graf zobrazující peněžní politiku Bitcoinu. Modrá křivka reprezentuje celkové množství bitcoinu v oběhu a oranžová křivka představuje inflaci. V současnosti je v oběhu 19 milionů bitcoinu a roční inflace se teď pohybuje okolo 1,88 %. [4]

Možná teď máme na mysli otázku, „A proč nemůže být penězi jakákoli jiná kryptoměna?“. Těch důvodů je spousta, ale my si uvedeme asi ten nejpodstatnější, kolem kterého se točila historie peněz. Týká se to opět obtížnosti, resp. nákladovosti výroby peněz a jejich stabilita ve smyslu míry inflace.

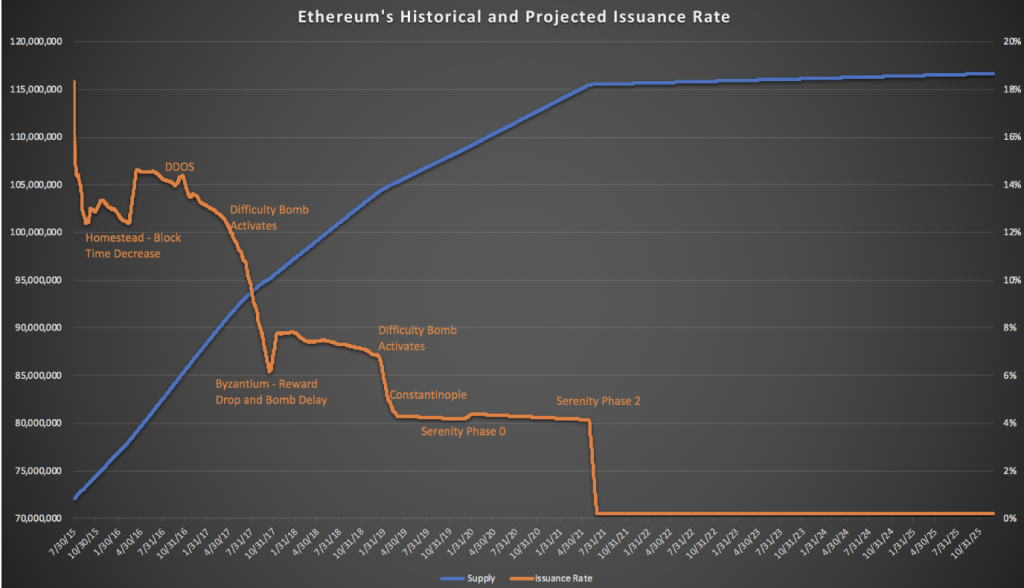

Obrázek níže představuje celkové množství tokenů (tj. mincí) Etherea v čase (modrá křivka) spolu s mírou inflace (oranžová křivka).

Na první pohled to může působit atraktivně, jelikož míra inflace se de facto zamrazila, a to díky nedávné změně protokolu Etherea (software update). Celkové množství Etherea v oběhu tak narůstá velice pomalu a rovnoměrně. Je však důležité podotknout, že narozdíl od Bitcoinu, se tato monetární politika může kdykoliv v budoucnu změnit v závislosti na tom, co uznají vývojáři Etherea za vhodné. Ke změně pravidel protokolu stačí vůle relativně malé skupiny lidí. U Bitcoinu žádná taková skupina neexistuje. Co je za tak markantním rozdílem? Design celého systému. Není kryptoměna jako kryptoměna, tak jak není jaderná elektrárna jako jaderná elektrárna. Špatný a dobrý design je to, co odlišuje elektrárnu v Černobylu od elektrárny v Oak Ridge. Prvně jmenovaná byla postavená takovým způsobem, že pokud by došlo k nehodě, tak by se automaticky naplnil ten nejhorší možný scénář, což je masivní únik radiace. A to se taky stalo. V případě jaderného reaktoru v Oak Ridge byl design natolik kvalitní, že bylo prakticky nemožné, aby došlo k jakémukoli výbuchu a úniku, a to i kdyby se operátoři takového reaktoru sebevíc snažili.

Pozn.:

Co je to protokol? V informatice se protokol definuje jako soubor pravidel, podle kterých probíhá elektronická komunikace nebo datový přenos mezi dvěma (či více) konečnými body. Internet má rovněž svůj protokol, zvaný TCP/IP, který definuje, jak spolu mezi sebou komunikují účastníci internetu (tzn. servery, počítače, mobilní telefony a jiná zařízení připojená k internetu). Protokol Bitcoinu (a jiných krytpoměn) tak definuje pravidla spolupráce a komunikace jednotlivých účastníků Bitcoin sítě (uživatelů Bitcoinu).

Toto jsou všechno rozdíly, které jsou na první pohled nepatrné a člověku zcela uniknou, pokud nejde dostatečně do hloubky a pokud si nenastuduje samotnou historii jednotlivých projektů jako jsou Ethereum, Ripple a ostatní. Kdo je schopen takové objektivní analýzy, tak dojde k jednoznačnému závěru, že je pouze jeden Bitcoin a pak jsou „ti druzí“.

Ten, kdo hledá další Bitcoin, se nakonec spálí, jelikož dalším Bitcoinem je Bitcoin. Spousta lidí se už spálila a ještě se jich spousta spálí. Stačí si pročíst historii diskusních fór na internetu.

Když se lidé dívají na bitcoin, tak vidí především masivní nárůst jeho ceny, což je však pouze pozlátkem, které odvádí pozornost od něčeho mnohem důležitějšího a většího, než je cena samotná. Bitcoin představuje zcela nový koncept peněz, který je dokonale uzpůsobený na fungování světa v 21.století. Kombinuje pozitivní vlastnosti tvrdé měny, jakou je zlato, s pozitivními vlastnostmi fiat peněz, jako je americký dolar, zatímco eliminuje veškeré negativní aspekty obojího, tedy jak zlata, tak fiat peněz.

Pokud člověk věří ve stát, v politické představitele, jejich bezúhonnost, dobré úmysly a vysokou morálku, tak Bitcoin není pro něj a měl by jej ignorovat.

Už víme, že problematika enormní spotřeby energie Bitcoinu je pouze problémem nedostatečného pochopení jak dnešního finančního systému, tak Bitcoinu samotného. Je potřeba racionálního úhlu pohledu, který zasazuje Bitcoin s jeho spotřebou energie do správného kontextu. Co se týče správného kontextu, tak je vždy namístě otázka (a to v případě jakéhokoli tématu): „Porovnávám jabka s jabkama?“

Pokud vás toto téma spotřeby energie Bitcoinem zajímá více, tak doporučuji přečíst náš článek „Bitcoin mining“. Ti, co četli, už ví, že Bitcoin má vesměs pozitivní dopad na naše životní prostředí, jelikož podporuje výstavbu nových zdrojů obnovitelné energie.

Pokud chceme srovnávat jabkama s jabkama, tak je potřeba Bitcoin srovnat s tím, co nahrazuje. Co vše Bitcoin nahrazuje a je schopen nahradit?

„Kamenné“ bankovní pobočky, síť bankomatů a vkladomatů, obrovské hromady plastových platebních karet, stohy bankovek spolu s tiskárnami, co je tisknou, a stovky tun mincí dohromady se stroji, co tyto mince razí. V neposlední řadě armádu zaměstnanců, kteří nás obsluhují na pobočkách, doplňují bankovky do bankomatů, vybírají bankovky z vkladomatů, převážejí hotovost od obchodníků do bank a radí nám po telefonu. Toto vše je schopný nahradit Bitcoin. Jednoduchou aplikací na mobilním telefonu – digitální peněženkou. Dodám však, že jak současný bankovní systém, tak i Bitcoin mají za sebou podporu armády serverů, resp. zařízení na těžbu.

Bitcoin navíc tzv. „demonetizuje“ materiální svět, tzn. přejímá monetární (tj. peněžní) hodnotu materiálních věcí, kdy časem bude hodnotu těchto věcí tvořit především jejich užitková hodnota. Budeme tak pouze platit za užitkovou hodnotu dané věci, a nikoliv za její monetární hodnotu, která plní roli uchovatele kupní síly.

Jako příklad si můžeme uvést cokoli od akcií, nemovitostí, starožitností, umění po veterány. V dnešní době neustále na rychlosti nabírající devalvace měn se stále více lidí uchyluje k těmto typům aktiv s cílem ochrany jejich kupní síly před vysokou inflací, tzn. tyto aktiva nakupují především kvůli jejich peněžní hodnotě, která má do určité míry schopnost uchovat kupní sílu. Tyto typy aktiv, až na akcie, mají jedno společné. Je buďto velice obtížné, nebo prakticky nemožné vyprodukovat jich více. Je velice obtížné vyprodukovat více veteránů, nemovitostí a prakticky nemožné vyprodukovat více pozemků nebo obrazů od Leonardo da Vinciho. To je jedním z hlavních důvodů proč lidé chtějí vlastnit taková aktiva. Akcie jsou však výjimkou, jelikož firma, která je veřejně obchodovaná se může uchýlit k vydání nových akcií a rozředit tak hodnotu akcií v držení současných akcionářů.

Internet započal digitální revoluci, která zpřístupnila masám nepřeberné množství produktů za dostupné ceny díky tomu, že spoustu těchto produktů „dematerializoval“. Místo fyzických knih máme ebooky, místo fotoaparátu, mp3 přehrávače, televize a budíku máme mobilní telefon a aplikace. Místo tištěných map, tištěných novin a magazínů máme internetové stránky. Digitalizace dematerializovala všechny tyto produkty a jejich výrobní náklady srazila na zlomek toho, kolik byly původně. Bitcoin může reprezentovat podobnou revoluci v oblasti financí. Místo toho, aby „analogová” aktiva „dematerializoval“, je může „demonetizovat“. Proč by se mu to mohlo povést? Díky jeho univerzálnosti a celosvětové adopci. Bitcoin je jediné aktivum, které vám není schopen nikdo vzít bez vašeho svolení. U tradičních fyzických a papírových aktiv stačí změna zákona, případně někdo velice odhodlaný s revolverem v ruce. K vlastnictví bitcoinu stačí jedna jednoduchá věc a to zapamatování si série několika slov, které reprezentují zálohu vaši bitcoinové peněženky. To tady nikdy předtím nebylo.

Co se týče Bitcoinu, tak my vám můžeme pouze ukázat dveře. Ale projít jimi už musíte vy sami. Tato cesta není pro každého. Nicméně dříve, než ji člověk odmítne, měl by se ji nejdříve pokusit pochopit. Všichni ti, co doposud na Bitcoin změnili názor, později uznali, že se mýlili a udělali tu chybu, že dovolili jejich egu udělat si názor na něco, co nechápali a ani se neobtěžovali věnovat čas dostatečný na to, aby to pochopili.

Pozn.:

Více o technologii Bitcoinu a na čem je postaven se můžete dozvědět v naší knize, kterou lze zdarma stáhnout zde.

Zlaté cihly, aneb když jde do tuhého

Svět se snaží již delší dobu vymanit z náruče vlivu amerického dolaru. Od dolaru by se rádi osvobodily především státy jako Rusko, Čína a země vyvážející ropu (státy OPEC).

Není tomu tak v historii poprvé, kdy se o to svět snažil. Poprvé tomu bylo v 60. letech minulého století, kdy především státy Evropy bily na poplach. V té době de facto celý svět operoval na Zlatém standardu, kdy dolar byl (resp. měl být) plně krytý zlatem. Dolar byl od roku 1946 směnitelný za zlato a jeho hodnota s ním byla pevně svázaná. Směnný kurz byl fixní a byl nastaven na 35 amerických dolarů za 1 trojskou unci zlata. Tento systém („Zlatý standard“) byl nazván Bretton Woods systém podle místa, kde se sešli představitelé vítězných mocností 2. světové války, aby dohodli nové finanční uspořádání světa. Evropa a další státy ponechali značnou část svého zlata na území Spojených států a dolar začal být používán napříč světem ke krytí měn ostatních zemí. Namísto toho, aby tyto země musely nezbytně nutně používat fyzické zlato ke krytí své měny, začaly používat americký dolar, který byl přímo krytý zlatem.

Jenže postupem času začalo být patrné, že Spojené státy vydávaly do oběhu více peněz, než kolik měly zlata pod svojí střechou potřebného k jejich krytí. Státy tak začaly postupně převážet své zlato z území Spojených státu zpět na svou půdu. V roce 1971 Francie dokonce poslala bitevní loď do New Yorku, která měla transportovat francouzské zlato z Federální rezervní banky v New Yorku. [5] Krátce na to vystoupil v televizi tehdejší prezident Spojených států Richard Nixon a oznámil „dočasné“ přerušení konvertibility dolaru na zlato a tím tak ukončil existenci Zlatého standardu. Toto dočasné přerušení trvá do dnes. Veškeré měny světa se od té doby rázem staly nekrytými penězi, jelikož dolar samotný, který byl použit k jejich krytí se stal pouhými kusy potištěného papíru. Celý svět přešel na tzv. „Fiat standard“, což je systém, který používá ničím nekryté peníze s nuceným oběhem. Jinými slovy oběh fiat měn je nucený zákony.

Svět překvapivě neupadl do chaosu, jak mnozí předvídali. Nicméně se radikálním způsobem změnil. Fiat systém dal politikům do rukou neuvěřitelně silný nástroj, který nás dostal do té šlamastiky, ve které se dnes nacházíme. Celý svět je až po uši zadlužen a není jiné cesty ven než buďto vyhlásit bankrot, nebo vytisknout daleko více peněz než kdy dříve a měnu tak devalvovat daleko rychleji a současný dluh udělat splatitelný díky „mini hyperinflaci“. Problémem ovšem je, že se toto nikomu nikdy předtím v historii nepovedlo. Jakmile se to s tiskem fiat peněz přehnalo, tak zanedlouho následovala jejich smrt způsobená kompletní ztrátou důvěry lidu v tyto peníze.

Graf níže zobrazuje vývoj ceny zlata v dolarech v období, kdy svět si uvědomil, že Spojené státy nejsou schopny plnit své závazky, co se týče krytí jejich měny zlatem. V období mezi lety 1970-1980 se cena zlata vyšplhala na 17násobek své původní ceny (!), tj. z oněch fixních 35 dolarů za trojskou unci na nějakých 640 dolarů.

Jeden z důvodů, proč dolar až doposud panoval světu i přesto, že Spojené státy zrušily své závazky ohledně jeho směnitelnosti za zlato, byl nový systém, který nahradil Bretton Woods systém. V roce 1974 vznikla (ne)formální dohoda mezi Saudskou Arábií (a dalšími členskými zeměmi organizace OPEC) a USA, která znamenala zrod systému nového zvaného „petrodollar“. Dá se říct, že od té doby je dolar “krytý” ropou. [6, 7] Tato dohoda zavazovala země OPEC oceňovat a prodávat ropu na trhu pouze v amerických dolarech. Kdokoli, kdo od nich chtěl nakupovat ropu, musel vytasit dolary. Spojené státy výměnou za to nabídly zemím OPEC vojenskou ochranu a zbraně. Toto zajistilo dlouhodobou poptávku po dolaru zeměmi hladovými po „černém zlatě“, jež neměly dostatečné vlastní zásoby. Spoustu států tak chtě nechtě potřebovala americký dolar i přes jejich velkou nechuť k tomu je používat. V posledních letech však role amerického dolaru jakožto světové rezervní měny postupně vadne.

Čína, Rusko a Indie se snaží aktivně o oslabení pozice dolaru a uzavírají mezi sebou dohody, které jim umožňují obchodovat nejen ropu, ale i jiné komodity a zboží v jiné měně, než je americký dolar.

O tomto trendu jsme si povídali v tomto článku – Jedna z nejzajímavějších investičních příležitostí tohoto desetiletí: Bitcoin.

Největší dovozce ropy v současnosti, Čína, se zavázala platit zlatem exportérům jako jsou Rusko, Irán a státy OPEC. Donedávna byly veškeré platby prováděny v amerických dolarech, avšak nyní Čína platí za značnou část ropy ve své měně, tj. v čínském yuanu. Státy, které přijímají tuto měnu, ji pak používají pro platbu za dovoz věcí vyráběných v Číně. Pokud těmto státům stále přebývá čínská měna, mohou ji bez problému směnit za zlato na burze v Šanghaji („Shanghai Gold Exchange“). Spojené státy se tomu snaží bránit, jelikož tato snaha Číny a ostatních států oslabuje roli dolaru a podrývá tak její status jakožto rezervní měny světa. [8]

Dříve či později bude muset trh tyto tlaky na americký dolar reflektovat. Je tedy pravděpodobné, že zlato se bude v následujících letech výrazně zhodnocovat. Tento trend pomalu započal v minulém roce a může pokračovat až po dobu několika let.

Tak či tak, zlato představuje „status quo“, tzn. svět jaký s námi byl po dobu existence zlata jako peněz. Opakovaně jsme se dostali do té samé šlamastiky, v jaké jsme dnes. Zlato se vždy dříve či později centralizovalo (koncentrovalo na pár místech) a místo zlata začaly ve společnosti kolovat certifikáty dokládající existenci zlata a jeho uložení na bezpečném místě, zpravidla v bance. Jenže dříve či později začalo obíhat na trhu daleko více takových certifikátů, než kolik existovalo zlata. Co následovalo? Inflace, která nevyhnutelně vedla k hyperinflaci a kolapsu systému. To je jeden z důvodů, proč se bitcoin stává stále populárnější. Kombinuje totiž výhody obou světů, světa zlata a světa certifikátů (a fiat peněz), zatímco eliminuje jejich nedostatky.

Dokonce i sami bankéři veřejně přiznávají, že bitcoin je „spekulativní alternativou ke zlatu“. Toto zmínil sám předseda Centrální banky Spojených států Jerome Powell. Problémem je, že Jerome Powell přirovnává bitcoin ke zlatu a zároveň zpochybňuje hodnotu obou. Mluví o nich, jako o „finančních spekulacích“. [9]

Transformace peněžního systému je na cestě

Tak či tak nás čeká transformace současného peněžního systému. Otázkou tedy není „zda“, ale „kdy“. Nikdo neví, kdy to přijde. Může k tomu dojít v následujícím roce, nebo v průběhu 10 let. Bitcoin a zlato jsou dvě strany téže mince. Jedna strana představuje zvučné peníze minulosti, zatímco ta druhá zvučné peníze budoucnosti.

Ostatní kryptoměny si lze představit jako technologické firmy, které budují platformy pro další nové finanční aplikace (produkty a funkce) v digitálním světě. Problémem je, že těchto projektů je tisíce a snaha vybrat vítěze se rovná snaze vytipovat vítězná čísla Sportky.

Existuje však pár produktů, které nám nabízí možnost účastnit se poměrně pohodlně této digitální transformace finančního světa. Jedním z nich je následující fond, který je rovněž součástí defenzivního portfolia:

- Amplify Transformational Data Sharing ETF (BLOK).

Tento fond drží podíly v nepřeberném množství firem, které přichází s inovativními řešeními. Vlastní také podíly v tradičních firmách jako je VISA, Mastercard či Paypal. Nás by však měly především zajímat ty inovativní kousky. Příkladem mohou být firmy jako Square (firma poskytující platební terminály a jiné finanční služby), Coinbase (největší veřejně obchodovaná kryptoburza), Robinhood (zprostředkovatel nákupu akcií, investičních fondů a dalších finančních instrumentů), Canaan (výrobce hardware na těžbu bitcoinu) a další.

Tento fond rovněž drží podíly největších těžařů bitcoinu, o kterých jsme si psali v samostatném článku. Těmito firmami jsou Riot Blockchain, HUT 8, Marathon Digital, Bitfarms a ostatní.

Sázka na lidstvo

Následující fondy (ETF) pokrývají velké množství firem napříč světem. Cílem držení těchto fondů je maximální diverzifikace.

Ať už to dopadne jakkoli, tak některé firmy budou vítězi a jiné poraženými. Naší snahou je pokrýt těmito fondy co největší množství vítězů.

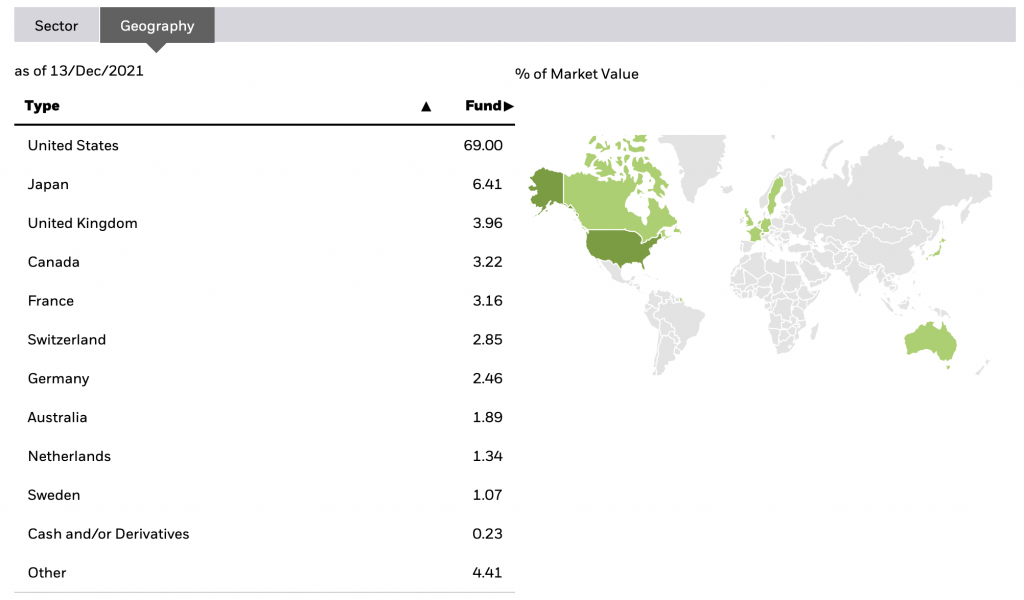

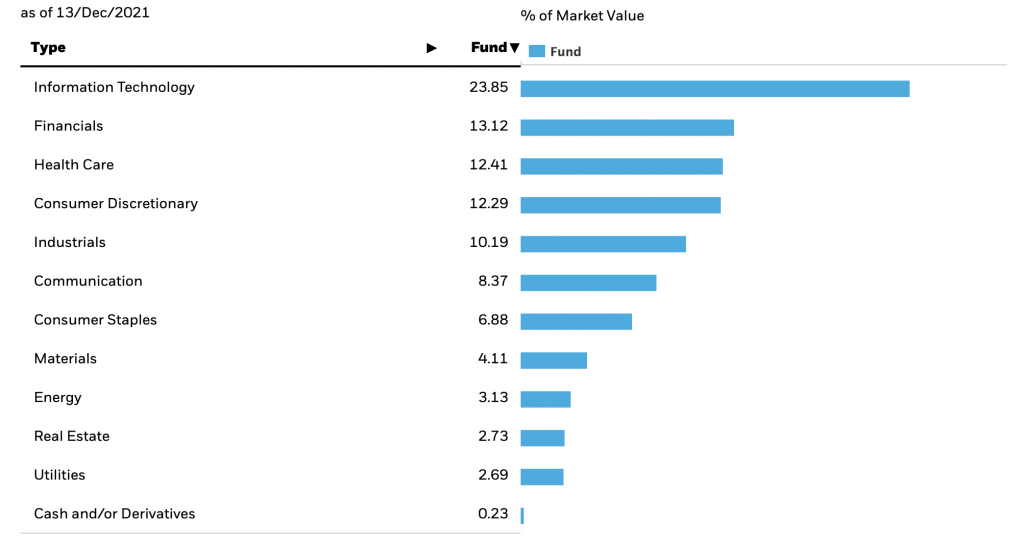

iShares Core MSCI World UCITS ETF (SWDA) se skládá z 1552 firem. Obrázek níže zobrazuje státy, ve kterých se nachází firmy, jež jsou součástí fondu. Zároveň vidíme i kolik procent z celkové hodnoty fondu se v jednotlivých zemích nachází.

A zde jsou sektory, které pokrývá tento fond:

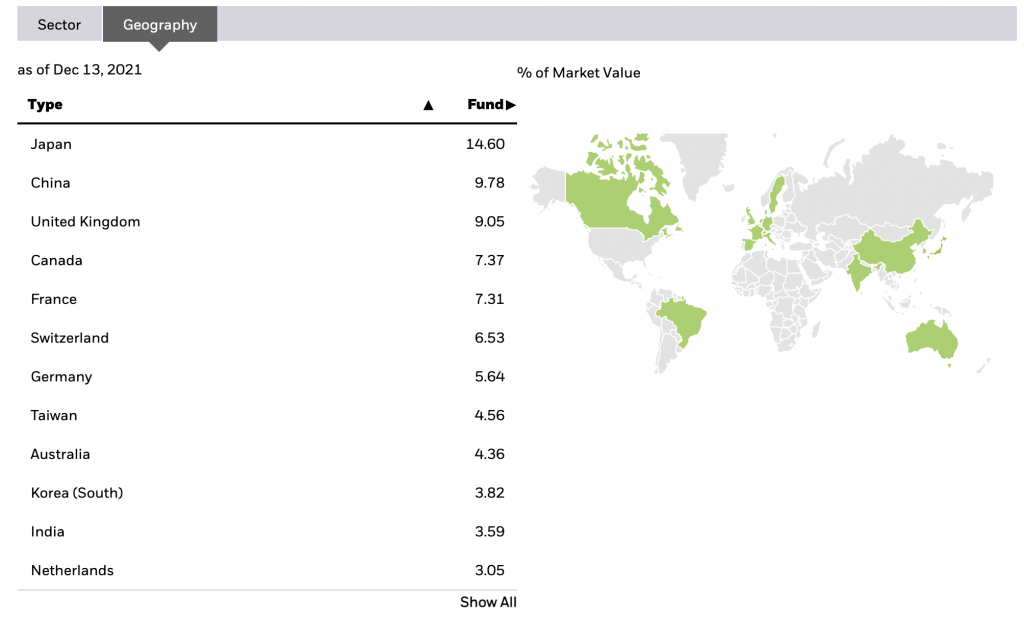

iShares MSCI ACWI ex U.S. ETF (ACWX) se skládá z 1902 firem. A rovněž následuje i obrázek se seznamem států, ve kterých se nachází firmy tvořící tento fond.

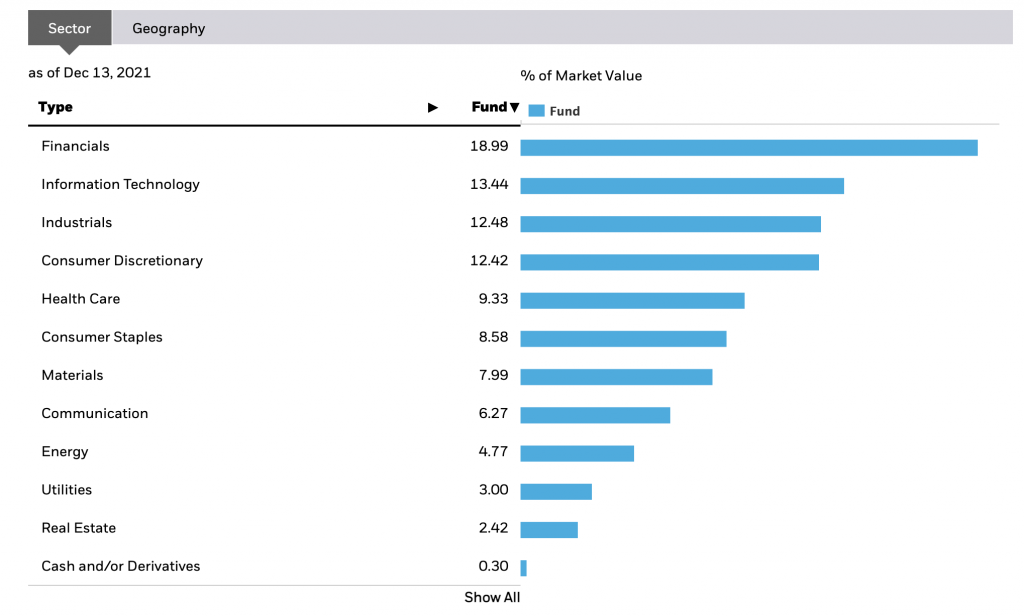

A tabulka se sektory, které pokrývá toto ETF:

Závěr, aneb kde hledat budoucnost?

Toto portfolio je rozhodně netradiční, ale pokud člověk hledá zisky, které jsou nad průměrem, musí se vydat do míst, kam se neodváží většina. Člověk se nemůže cpát někam, kde je majorita a čekat, že se stane něco zázračného. Neočekávané příležitosti se nacházejí mimo pozornost mas. Člověk se musí odvážit vybočit z řad, pokud chce získat něco pro něj cenného a netradičního. Silicon Valley bylo po dlouhá desetiletí místem, kde vznikaly nové firmy, jejichž úspěch předčil i ta nejdivočejší očekávání včetně zakladatelů firem samotných. Disney, Microsoft, Apple, Amazon a Google. Co mají společného? Všechny tyto společnosti započaly svou existenci v garáži. [10] V době jejich vzniku se jim zpravidla všichni okolo vysmívali. Společnost měla a stále má problém předvídat budoucnost a vždy tak podcení sílu nových myšlenek a nových technologií. Výjimkami nebyly jak elektřina, tak ani automobily a dokonce ani internet. V dobách, kdy vynálezci a inovátoři pracovali na těchto technologiích a pomalu si začali uvědomovat potenciál toho, na čem pracují a jaké možnosti to skýtá, tak většina lidí, co měla už nějaké povědomí o těchto vynálezech se dívala skrz prsty nejen na vynálezy samotné, ale i na lidi, kteří v těchto inovacích viděli potenciál a měli v nich zálibu.

Paul Krugman, držitel Nobelovy ceny za Ekonomiku, prohlásil v roce 1998, že „internet nebude mít větší dopad na ekonomiku než fax“. Jak hluboce se mýlil. Znamená to však, že jakákoli novinka se rovná revoluci ve světě? Nikoliv. Spousta jiných vynálezů upadla v zapomnění. Je však potřeba abychom měli otevřenou mysl, byli zvídaví, zajímali se, ptali se, zkoumali a zároveň byli i skeptičtí. Není lehké tohle vše skloubit dohromady. Nicméně co je v životě lehké?

Ty jedny z největších příležitostí se nachází tam, kde čelíme největším problémům. Jeden z kroků, jak pak identifikovat takové příležitosti, je podívat se na svět kolem a na to, co jej pálí. Pokud má takový problém řešení, tak nastává čas podívat se na to řešení a začít se jím zabývat. Zabývat se jak benefity takového řešení, tak i jeho nedostatky. Začíná naše samostudium a ideální je začít naši cestu za hledáním investičních příležitostí dobrými otázkami. Otázkami typu:

„Co svět nejvíc pálí v daný moment?“

„Jaké je řešení takového problému a existuje vůbec takové řešení?“

„Je skutečně problémem to, co si myslím, nebo je problém jinde?“

Ač se to může zdát jako něco nepraktického, tak opak je pravdou. Výše popsaný styl přemýšlení lze aplikovat na cokoliv jiného v našem životě. Cokoli, co nás trápí, lze vyřešit hledáním otázek, tázáním se a hledáním odpovědí, kdy po celou dobu máme otevřenou mysl a zpochybňujeme vše, co si myslíme, že bezpochyby víme.

„Největší nepřítel vědomosti není nevědomost, ale iluze vědomosti. “

„The greatest enemy of knowledge is not ignorance, it is the illusion of knowledge. “

– Stephen Hawking

Zdroje:

[1] IMF: A New Bretton Woods Moment

[2] Satoshi Nakamoto Institute: Shelling Out: The Origins of Money by Nick Szabo

[3] iRozhlas: ČNB uvedla do oběhu nové vzory bankovek v hodnotě 100 a 200 korun

[4] Bitcoin Monetary Inflation (Github)

[5] Magazín Huffpost: August 15, 1971

[6] Mises Institute: The World Is Creeping Toward De-Dollarization

[7] Bloomberg: The Untold Story Behind Saudi Arabia’s 41-Year U.S. Debt Secret

[8] The Mr. X Interviews: Volume 1: World Views from a Fictional US Sovereign Creditor

[9] CNBC: Fed Chair Jerome Powell on crypto

[10] Dencroft: Multi-billion-pound companies that started in a garage